关注“税律笔谈”公众号,可获取更多实务观点!

作者:王泉/诉讼律师、桂亦威/诉讼律师|注会

3月1日起,一年一度的个税综合所得年度汇算清缴正式开始,与往年不同的是,今年的个税汇算相当火爆。一时间,办理汇算清缴,都要预约排队,总感觉要退好多税。据说,有人退了好几万,有人退了好几千,个个都晒出了自己的退税战果。然而,事情总有两面性,就有不少人,心心念念预约汇算,结果……却要补税好几千,令人郁闷不已。

那么,个税汇算清缴到底能不能退税?要不要补税?能退多少税?我们特做一期个税法的普法。

一、有人会问,个税汇算清缴,是不是每个人都必须要做?可不可以不做?

根据现有涉税法律规定,无需办理年度汇算清缴的情形有:1)年度汇算需补税但综合所得收入全年不超过12万元的;2)年度汇算需补税金额不超过400元的;3)已预缴税额与年度汇算应纳税额一致或不申请年度汇算退税的。

其中,不能将综合所得收入等同于工资薪金所得,除此之外,综合所得收入还包括劳务报酬所得、稿酬所得、特许权使用费所得。尽管,大部分老百姓收入只来源于工资薪金,大部分个人的综合所得等同工资薪金收入。但是,不排除专家、教授、明星、老总、网红、作家等各类群体拥有各种性质的收入。因此,这一基本税法常识我们要有。

二、为什么要汇算清缴?

根据现有涉税法律规定,我国现有个税申报采取的是“累积预扣法”的方式,换个说法,就是每个月申报预缴个税。

与2019年以前,个税采取“按月计征、实际缴纳”的方式不同,以前按月实际缴纳的方式,按照月工资税率表交税,税档与月工资相当,实际缴纳个税与月工资相当。

现有预缴个税的方式,按照年度综合所得税率表交税,税档应呈现前低后高,如果员工在不同公司工作,就会出现月度预缴数据与实际税档不符,就需要最终汇算确定实际应缴纳数额。

并且,新个税法出台后,将劳务报酬所得、稿酬所得、特许权使用费所得与工资薪金一同纳入了综合所得,如果存在其他性质收入,就必然存在每月预缴数据与实际综合所得税档不符,就需要最终汇算确定实际应缴纳数额。

再有,新个税法出台后,为了减少个人税负承担,增加了专项附加扣除项目,大部分个人都或多或少存在可附加扣除项目,如果个人没有选择通过所在公司扣缴申报或者没有按月及时填列扣除项目,就必然存在每月预缴数据与实际税档不符,就需要最终汇算确定实际应缴纳数额。

以上情形,就决定了现有“累计预扣法”申报方式下,个人综合所得需要年终汇算清缴交税。如果很难理解上述情形或者表述,你就理解为:每月预缴的数字跟年终应当实缴的数字有差异,需要汇算确定实际应缴纳数额。

三、公司每月都给我交了税,为什么汇算清缴后,会有退税,甚至补税?

对于这个问题,其实理解了“累积预扣法”的原理,或者理解了我们前面的表述,你就理解了为什么会出现年度汇算清缴后,发生退税甚至补税的情形。

通常情形下,如果纳税人针对所有符合“专项附加扣除”条件的项目,在年初或年中,及时填报在了个税APP上,并且也选择了由“通过扣缴义务人申报”的申报方式。在纳税人一个自然年度内,只服务了一家公司,没有工资薪金之外的其他综合所得性质的收入,那么,纳税人12个月内已经预缴的税款就等同于年度汇算清缴后应当交纳的税款,就不会存在退税的情形。

但是,如果纳税人没有填报“专项附加扣除”项目,或者没有选择“通过扣缴义务人申报”的申报方式,而是选择了“综合所得年度自行申报”的申报方式。那么,纳税人在年终汇算清缴后,就会发生退税的情形。

如果纳税人存在其他综合所得性质的收入,或者一年内存在跳槽的经历,或者有多处工资薪金收入。那么,纳税人在年终汇算清缴后,就极有可能会发生补税的情形。

有关“累积预扣法”预缴扣税的计算原理,可参照本公众号前期文章《为什么到了年底,我的个税增加了近2倍多?》

四、“专项附加扣除”项目如何填报?填了后到底能退多少税?

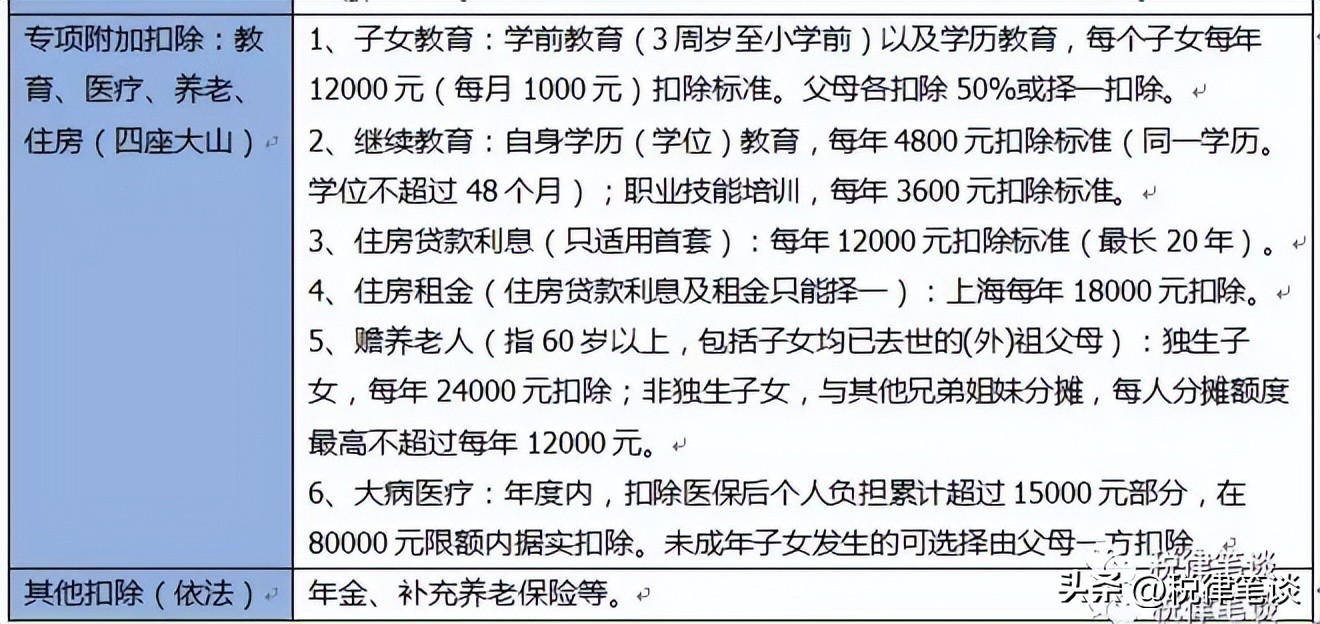

首先,我们明确下“专项附加扣除”的项目范围,即:子女教育(现在3岁以下也可扣除)、继续教育、大病医疗、住房租金或住房*款贷**利息、赡养老人。有关各类“专享附加扣除”项目的扣除标准及扣除选择方式,我们总结如下图:

其次,除了我们熟知的“专项附加扣除”项目可以抵扣个税外,如上图,还有年金、补充养老保险、商业健康险、税延养老保险等其他扣除项目。年金、补充养老保险,要看员工所在的企业福利如何,不一定有,也不受员工控制和选择;商业健康险,年扣除限额较低(2400元/年);税延养老保险,相信不少人去年收到过不同银行的“个人养老金账户”开户指标推送,这里的税法意义就在于通过“个人养老金账户”购买了符合条件的税延养老保险,可以享受每年12000元的税前扣除优惠。

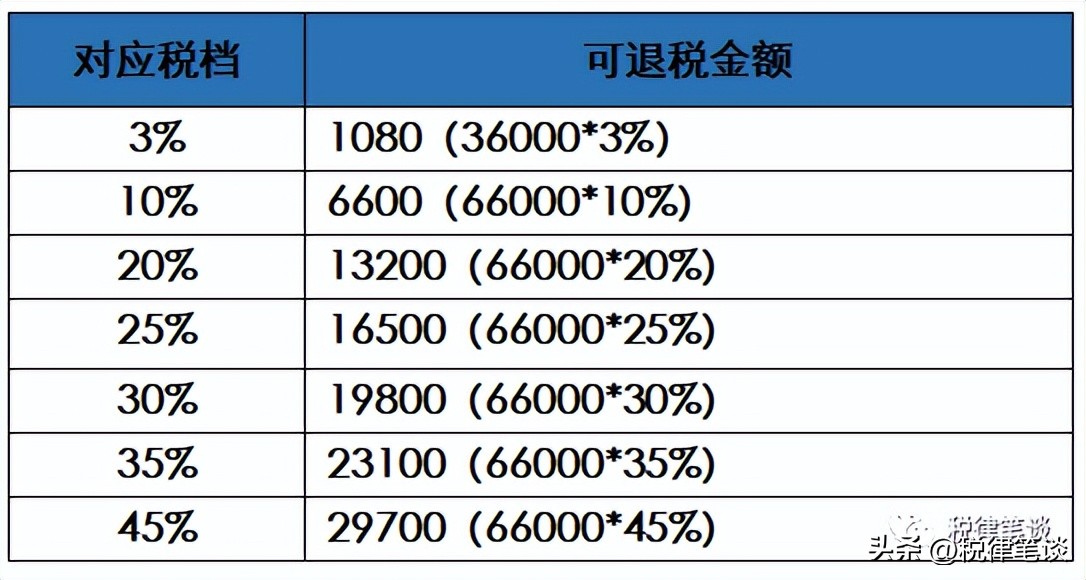

最后,我们假设纳税人年终汇算清缴符合上述扣除条件的项目有:子女教育(12000元)、住房租金(以上海为例,18000元)、赡养老人(24000元)、税延养老保险(12000元),共计税前扣除金额为:66000元。对照个税七级累进税率表:

我们可以轻易的计算出,不同税档级别的收入群体(假设不考虑扣除后税档降低),可以办理退税的金额大小如下表:

【注】:上述数据存在假设前提,可扣除金额也是基于多数老百姓可以满足的最大程度的扣除上限,没有考虑因扣除而导致税档降低的可能性。读者主要是关注背后的数据计算逻辑以及直观感受可退税的金额大小,不必然代表每个个体的实际退税金额,数据仅供参考!