之前大家看视频,可能会刷到中国的房贷利率跟欧美发达国家对比,我们国家的房贷利率相对较高。之前我们的首套房利率基本维持在5.5%左右。今年由于房地产低迷原因,房贷利率降低到了4.9%,这可以说是近几年来房贷利率最低的。

中国平均利率按4.9%来算,做一个30年的100万*款贷**,到期本息总和约需要还款171万;

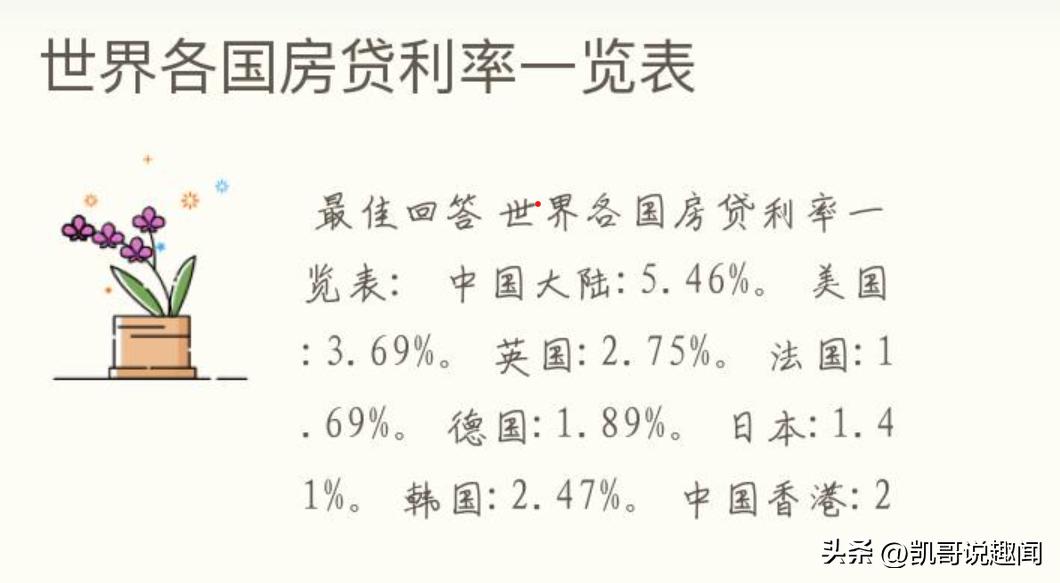

其他主要国家和地区分别为:

韩国,3.6%;30年*款贷**100w,到期本息合计约160w;

美国,3.6%;30年*款贷**100w,到期本息合计约160w;

中国香港,2.02%;30年*款贷**100w,到期本息合计约135w;

台湾1.92;30年*款贷**100w,到期本息合计约130w;

其他一众欧洲发达国家的利率均在2%以下。

相较起来,中国大陆的房贷利率是主要经济体中排名最高的,这意味着大陆年轻人买房的压力也是全世界较大的。

但是相对于其他发展中国家来说,我们的房贷利率又是相对比较低的。

阿根廷: 39.31%、

土耳其: 21.82%、

越南: 6%、

泰国: 5.75%、

马来西亚: 4.8%

我们的房贷利率跟阿根廷和土耳其相对好像低很多,但是这两个国家都没有大举推进城市化,也没有将教育资源和房地产高度结合,让老百姓的子女只有通过购买房地产才能获取相应的教育资源,所以实际上这两个国家的老百姓压力其实很小的。

最近,中国人民银行发布一份报告,称未来3个月有17%的居民有购房意愿,换句话说就是83%的人不想买房子了。这份报告是基于全国50个城市,两万名城镇储户问卷调查得出的。今年,为了刺激经济,刺激房地产,央行已经多次调整房贷利率,已经下调到了历史最低的4.9%。但是这个利率还是比较高的。

我们都知道,为了鼓励居民买房,首先就是降低他们的购房成本。其实有两种方式,一是降低房价,二是降低房贷利率。居民购房成本减少了,就可以把这一笔钱拿出去消费,经济一定会更活跃!也无需刺激经济。

在中国这个大环境,房价基本是不可能出现打的波动,因为所有的交易价格全部有政府把控,都要经过政府同意。之前的限跌政策就是如此。降低房贷利率也只能是小幅度的降低。那么为什么房贷利率会如此之高呢?

1、通货膨胀

由于房子属于大额*款贷**,最长的分期时间为30年。在这样漫长的时间中,房子就很有可能变得不那么值钱了,如果银行要保证盈利的话,房贷利息超过本金,就是自然而然的选择了。

不过房贷的利率也不是固定的,如果借款人的*款贷**时间比较短,那么利率相对来说就会比较的低,所以如果想要降低自己的房贷利息,那么可以把自己的*款贷**时间缩短一点。

2、*款贷**额度

以前的银行会把大量的*款贷**资金放在房贷业务中,资产优良,回报稳定。但受到“两条红线”的影响,银行能够投入到房贷业务的资金有限制,银行不是想放多少就放多少,不同银行,能放给房贷的钱数有上限了。

为了筛选更加优质的客户,也为了能够让房贷业务稳定的运营,银行就会选择提高房贷利率,提升申贷门槛。

3、调控

房贷利息之所以如此之高,主要是因为各个地区为了控制房子的价格,上调了房贷的利率。在金融*款贷**向实体经济优惠的背景下,未来企业*款贷**利率将继续下降,而住宅*款贷**利率将继续上升。