大家好,欢迎来到 万保资讯 。

上一期我们分析了2023年穗岁康值不值得买。

结论是买不到保险的老人和得过大病的朋友才值得买,健康的青少年和小孩买百万医疗险更好。

虽然有不少人同意我们的观点,但也有很多朋友表示关系不大,自己用不上就当帮助别人。

反正区区180元一个人,就当吃了顿海鲜。

乐善好施当然好,但账不能这样算。

因为这样做的代价不止180元,而是可能高达几万元。

如果你也有这个想法,这篇文章就是为你而写的。

01. 买保险不是做慈善

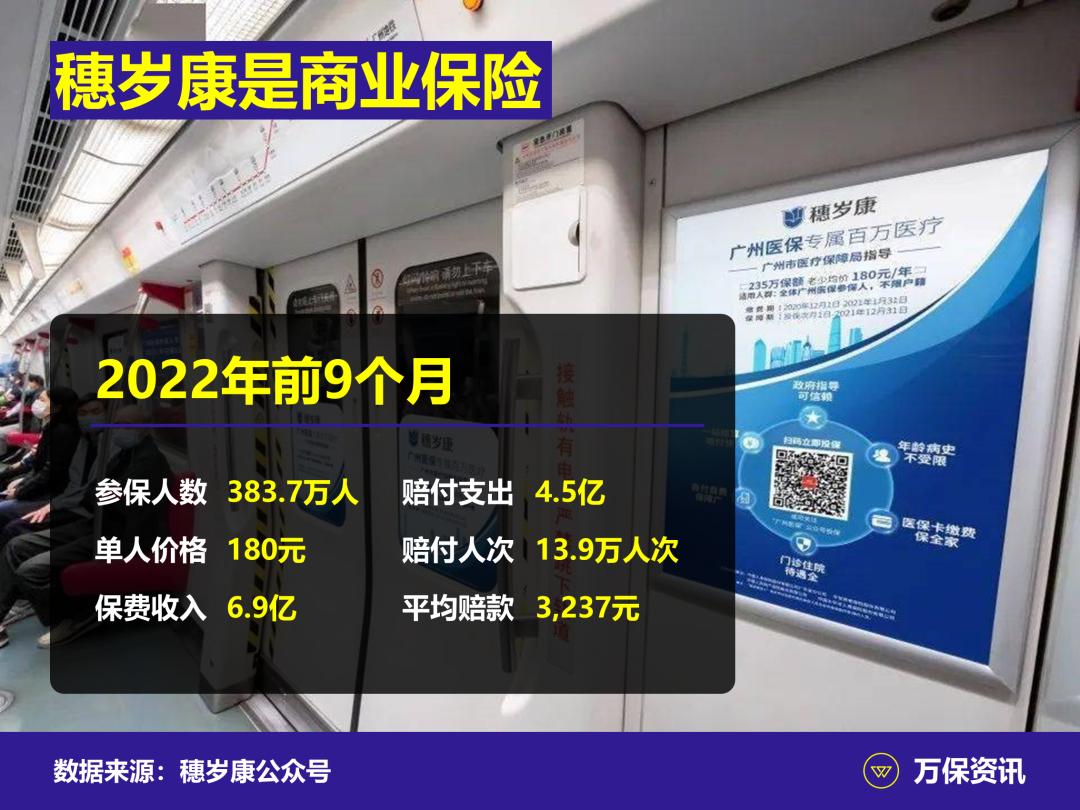

首先要明确一件事,穗岁康是商业保险,不是慈善或者互助计划。

它由中国人寿、中国人保财险、太平洋人寿和平安养老四家保险公司承保。

因此,我们买穗岁康,把钱交给保险公司,目的就不是帮人,而是想得到合同约定的理赔承诺。

这是商业行为,不是做慈善。

穗岁康的运作也是完全商业化,自负盈亏。

它刚好在11月1日公布了2022年前9个月的运营数据,共13.9万人次获得理赔,平均每次赔3237元。

参保人数是383.7万人,保费收入6.9亿。

按照这个理赔速度,到年底应该接近盈亏平衡线。

02. 为什么百万医疗险更好?

好多朋友不理解,百万医疗险为什么比穗岁康更值得买?

因为穗岁康也是医疗险,理赔方式是实报实销。

一款医疗险理赔好不好,取决于保障范围、免赔额和赔付比例三个关键因素。

买穗岁康目的在于报销住院自费项目,所以我们用待遇二去跟百万医疗险做对比。

大家看上图就很清楚,三个关键因素的对比,百万医疗险都比穗岁康(待遇二)优胜。

穗岁康(待遇二)的保障范围只有住院自费的药费、检查和化验费,其余像床位费、诊察费、治疗费、手术费、材料费、一般诊疗费、挂号费、护理费都没有。

百万医疗险全部都包含,理赔时不用剔除一部分费用。

穗岁康(待遇二)的免赔额是1.6万,百万医疗险是1万元。

百万医疗险的赔付比例是100%,穗岁康(待遇二)只有70%。

其实赔付比例才是最关键的因素,但很容易被忽略。

03. 穗岁康赔得越多,自己负担越重

因为仅仅一个百分比,对于不熟悉保险的人来说,是看不出区别的。

但只要你细心计算一下,就明白两者其实是天差地别。

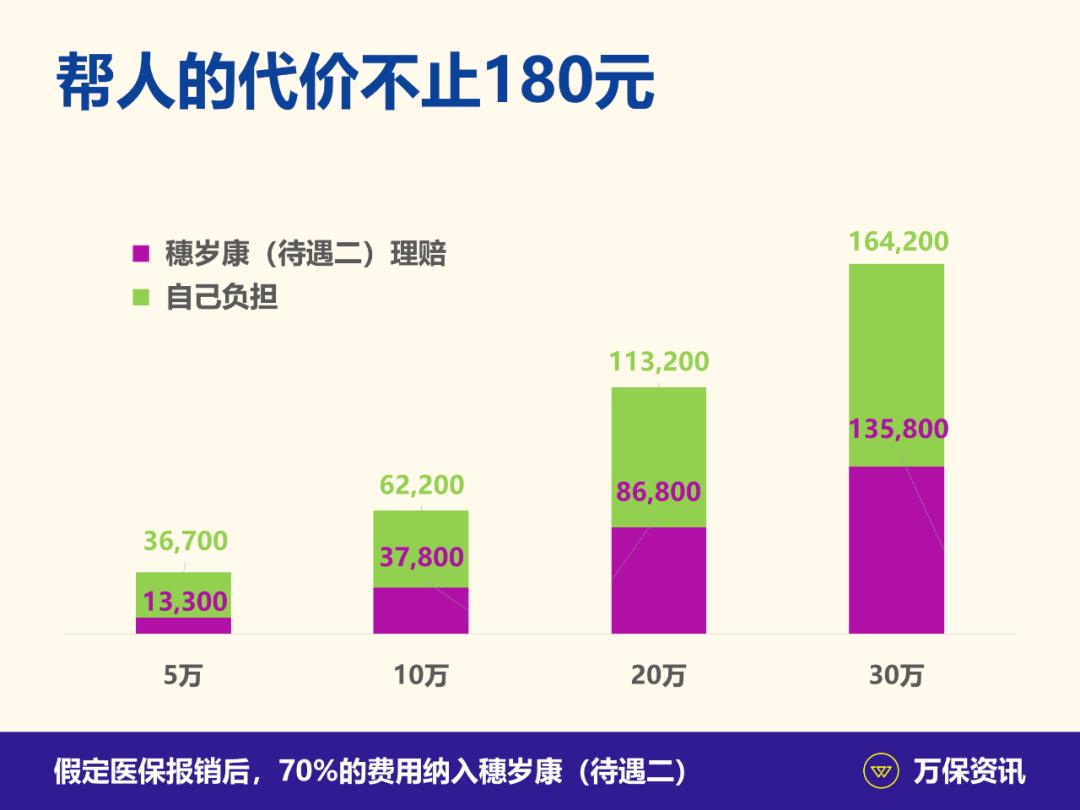

假定4种情形,在医保结算后,出院时分别要付5万、10万、20万和30万元。

因为穗岁康(待遇二)只报销三项费用,我们假设能纳入70%的自费金额。

大家看看演算结果。

紫色部分是穗岁康(待遇二)的报销金额,绿色是自己要负担的部分。

比如医保结算后自费5万元,穗岁康报销13300元,自己还要付36700元。

计算方法很简单。

5万乘以70%,等于纳入待遇二的金额3.5万元。

3.5万减去免赔额1.6万,再乘以70%就是13300元。

其他自费金额的计算办法相同,大家可以试试自己算。

而且你有没有发现,自己负担的金额,总是比穗岁康的理赔金额多。

穗岁康赔得越多,自己就负担越重。

比如20万自费金额,穗岁康虽然已报销86800元,但自己还要付113200元。

但假如你买百万医疗险,因为保障范围不打折,免赔额以上部分100%报销,你自己要承担的最多只有1万元。

1万元以上再多都不关你事,那是保险公司的责任。

04. 结语

说到底,买保险首先要能帮自己,商业行为本来就是以自私为前提。

我们付出真金白银,就是要尽量把损失的风险丢给保险公司,别留给自己。

穗岁康也不是坑,只是180元一年太便宜。

几个亿的保费承保几百万人,保险公司承受不了太大风险,必然要把相当一部分损失留给我们。

百万医疗险虽然比穗岁康贵几百元,但自己顶多承受1万元的损失,为何不值得你认真考虑呢?

好啦,关于 买穗岁康帮人 的话题,今天就聊到这里。

有想法,欢迎评论或私信交流。

关注我,了解更多广州本地的保险资讯。

谢谢大家!

我们下期再会!