医药板块核心资产投资标的

医药板块的核心资产股票较多,宇哥仅列举5只供读者参考。

一、医药板块核心资产一恒瑞医药

目前,在国内制药市场上,能够称得上医药巨头的企业,恐怕只有恒瑞 医药了。恒瑞医药的产品体系非常完整,而且手中通过一致性评价和申请一 致性评价的仿制药品种非常多。同时,2020年的研发费用接近50亿元,已 经将国内其他竞争对手远远地甩在了身后。

目前,恒瑞医药在研产品管线非常多,其中1.1类新药3个,3类仿制 药15个,生物类似物5个,涉及领域包括抗肿瘤、糖尿病、抗凝血、抗感 染等多个类别。也就是说,这些新药全部上市销售后,恒瑞医药的营收和利 润还将进一步放大。

重点新药迈华替尼已开展临床试验,主要用于非小细胞肺癌的治疗; 百令胶囊为国家中药类新药,是公司独家品种,已获得生产批件;获得美 国V I Therapeutics LLO就其研发的用于治疗II型糖尿病的全球首创药物 TP273在中国、韩国等16个国家和地区的知识产权和商业化权利的独家许可; 其他在研品种包括治疗II型糖尿病的卡格列净及片、曲格列汀及片,治疗白 血病的伊马替尼片等。(资料来源:同花顺软件平台)

1•基本产品线与盈利构成

恒瑞医药作为仿制药的领军企业,其收入主要来自各类仿制药和创新药。 下面来看一下恒瑞医药的产品销售与利润占比情况,如图所示。

从图中可以看出,恒瑞医药的整个收入非常简单、清晰,都是围绕医药 研发展开的,其中抗肿瘤药物的占比较高,约占收入的55.05%左右,且此 类药物的毛利率达到了 93.35%,可见该公司的盈利能力之强;麻醉产品的 营收占比为16.55%,毛利率高达90%以上。

由此可见,该公司产品的毛利率都较高,这说明该公司的整体盈利能力很强,未来发展空间也非常大。

从总体上来看,该公司整个医药制造业的毛利率高达87.88%,并贡献 了 99.50%的利润。从中可以看出该股在市场上具备极强的竞争力。

从销售地区上来看,该公司的营收超过96%来自国内,即国内仍是该 公司最为核心的销售地区。

2. 恒瑞医药财务数据说明

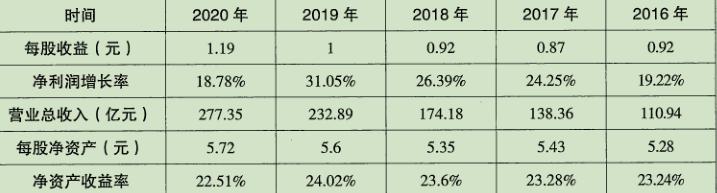

先来看一下恒瑞医药之前几年的财务与收益数据情况,如表7-1所示。

表7-1恒瑞医药财务数据

注:该股历年均有配股、增股情况。

从恒瑞医药的财务数据情况来看,大家可以获得这样4个事实。

第一,恒瑞医药在过去几年内一直保持了较快的增长态势,且长期保持

20%以上的增速,只是2020年因疫情的影响出现增速放缓的情况,未来有望恢复快速增长。

第二,近几年来,恒瑞医药开启了国际化路线,先后在美国、日本等国 申请专利和商业化。这说明近几年还属于恒瑞医药的整固期,未来几年该股 的营收和净利润可能会迎来快速增长期。

第三,从该公司的总营收来看,截至2020年,该公司总营收仅为 277.35亿元。这在医药板块并不是很高的水平,未来还有很大的成长空间。

第四,从该股的净资产收益率水平来看,该股的净资产收益率一直维持 在20%以上,这属于较佳的收益水平。

3. 恒瑞医药整体分析

•从恒瑞医药的研发投入情况可以看出,2020年度的研发费用接近50亿 元,占营业收入的比例超过15%,这在我国医药研发企业中是一个相当高的 水平,这也保证了该企业未来数年的竞争能力。

从恒瑞医药的财务报表中还可以看到,截至2020年年底,该公司手中 的现金余额为104亿元左右。对于一家营收不足300亿元的企业而言,这种 现金余量还是非常充足的。

截至2020年年底,该公司的应收账款将近50.74亿元左右,存货为 17.78亿元左右,相对于该股的营收来说,还在可接受范围。特别是考虑行 业的特殊性,该企业必须要有较多的存货。预收账款(合同负债)为3.58亿 元左右,这说明该公司对下游企业控制能力一般。

截至2020年,该公司手中除了握有100多亿元的现金外,还有56亿元 旳交易性金融资产,这说明该股的流动性极佳。与此同时,该股的财报中没 有任何商誉资产,也就不存在商誉爆雷的问题。

总体上来说,该股的投资价值极高,正因如此,很多基金和机构都将其 列为核心投资标的。

4. 恒瑞医药估值分析

若以2020年年底的每股收益1.19元为基准,并以20%的净利润增长率 计算,2021年的每股收益为1.43元。以医药行业30倍左右的市盈率计算,

该股2021年的合理估值应该在42.90元左右。按照50倍市盈率的乐观值计, 估值应该在71.50元左右的位置。 °

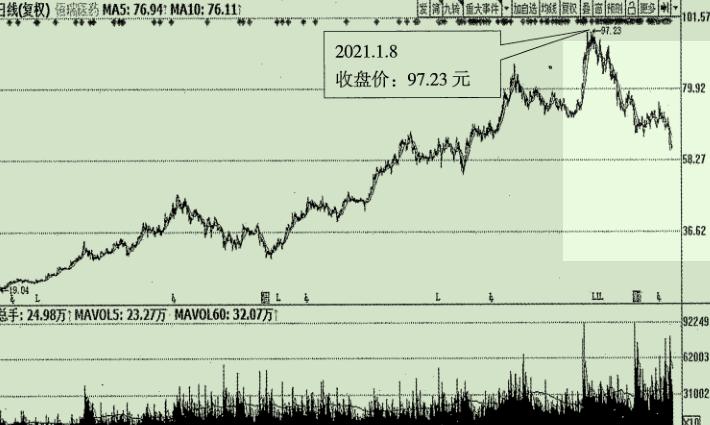

下面来看一下恒瑞医药的股价走势情况。

如图7-4所示,2021年之前,恒瑞医药的股价一直呈现出振荡上扬态势。 尽管偶尔也会随着大盘的调整或医药股的下跌而回调,但总体上保持了振荡 上扬的态势,由此可见,该股已被市场上的投资者普遍认可。

2021年1月8日,恒瑞医药的股价一度触及97.23元的高点。随后,该 股股价出现了振荡回落。2021年7月上旬,该股股价维持在60元附近。

从前面的分析可知,该股股价合理价位应该在42.90元〜71.50元之间, 也就是说,该股股价目前运行于合理估值区间,投资者可在股价回调时入场 建仓。

图7-4恒瑞医药(600276)日K线走势图

二、CRO领域核心资产一药明康德

尽管国内CRO市场容量在国际上占比仍远落后于欧美国家,但国内CRO企业的发展速度还是很快的,其中药明康德绝对是国内CRO领域的领军者。目前,药明康德的市场占有率已经进入世界前10强,并拥有了非常 完整的CRO产业链。

药明康德成立于2000年12月,是全球公认的具备新药研发实力的一体 化医药研发服务能力与技术平台。药明康德能够为客户提供小分子化学药的 发现、研发等一系列临床前各阶段的CRO服务及相关配套支持,进而为客 户提供原料药/临床候选药物的生产工艺改进、实验室小试/中试、商业化 生产等CMO/CDMO业务。药明康德拥有全面的业务覆盖领域,包括临床前 的药点靶向认证、药物发现、化学实验、生物实验、药物安全评价,临床阶 段的I〜W期临床、.中心试验室以及临床药物生产,生产阶段的安全监测和 商业化生产。

药明康德的核心客户包括强生、默沙、葛兰、瑞辉、罗氏等国际制药巨头, 同时在美国和中国均设有实验室和临床试验CRO公司。

深厚的科技研发实力,强大的客户资源,完整的产业链,保证了药明康 德继续在CRO领域突飞猛进,并且随着世界CRO市场向中国转移,药明康 德的市场占有率很有可能会进一步提升,其业绩也将进一步提升。

1. 基本产品线与盈利构成

药明康德作为CRO服务的领军企业,其收入主要来自各类CRO业务和实 验室业务。下面来看一下药明康德的产品销售与利润占比情况,如图7-5所示。

图7-5药明康德的产品及收入构成(2020年度)

从图中可以看出,药明康德的整个收入都是围绕CRO业务展开的,其 中实验室服务占比较高,小分子新药工艺研发及生产业务的占比和毛利率也 都比较高。与其他医药企业不同,药明康德的收入主要来自美国,中国国内 收入占比仅为24.94%,这说明该公司的收入比较均衡。

2. 药明康德财务数据说明

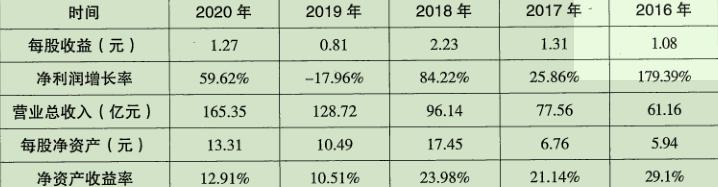

先来看一下药明康德之前几年的财务与收益数据情况,如表7-2所示。

表7-2药明康德财务数据

注:2018年具有配股、增股情况。

从药明康德的财务数据情况来看,大家可以获得这样4个事实。

第一,药明康德在过去几年内一直保持了较快速的增长态势,除了 2019 年。2019年因投资的标的企业股价下跌,致使投资收益出现下降,进而连累 收益下降,这并非一个常态。

第二,近几年来,药明康德的业务覆盖了较全面的产业链。美国区实验 室业务和中国区实验室业务、小分子新药研发业务以及CRO业务,共同构 成了药明康德核心的四大业务板块。从收入上来看,美国制药企业提供的合 同,占到了药明康德右收入的一半以上,因此,汇率波动也会影响企业的利 润情况。不过,大家选择一家企业更应该看重其可持续的盈利能力,而非某 一季度或年度的效益情况。

第三,观察该股的总营收可知,最近几年该股营收一直呈快速增长态势。 即使2020年受到了疫情的影响,但也保持了快速的增长。到2020年,该股 的总营收刚刚达到165.35亿元,未来还有很大的成长空间。

第四,从净资产收益率来看,给人一种最近2年出现回落的感觉。这确 实与最近2年净利下滑有关,不过随着疫情的缓解,该股净利势必会出现反弹, 净资产收益率也会同步提升。

通过对药明康德业务以及财务情况的了解可知,该企业的未来发展前景.应该还是不错的。随着国内CRO业务的快速发展,作为这一领域的龙头, 理应取得不错的业绩。

3. 药明康德整体分析

通过该公司财务报表还可以看岀,截至2020年,该企业手中的货币 资金高达102.28亿元,相对于一家营收165.35亿元的企业而言,这种数 量的现金属于较为丰厚的了。当然,这与该公司刚刚完成融资有一定的关 系。2020年,该股通过增发的方式完成了融资,这在减少财务费用的同时, 也可能稀释企业的盈利能力,但从长远来看,还是有利于企业盈利能力提 升的。

截至2020年年底,该公司的应收账款(含应收票据)为36.67亿元, 存货为26.86亿元。这2项数据均创新高,这并不是一个非常好的迹象,投 资者需要保持警惕。当期预收账款(合同负债)为15.81亿元,这说明该公 司对下游企业拥有不错的控制能力。

截至2020年年底,该股的商誉资产为13.92亿元左右,投资者需要保 持关注。2020年该股的研发费用达到了 6.93亿元,属于研发投入较高的企业。 同时,该公司的资产负债率不到30%,这也是一个比较良性的状态。总之, 该公司的资产质量尚佳,属于较为良好的投资标的。

4. 药明康德估值分析

若以2020年年底的每股收益1.27元为基准,并以50%的净利润增长率 计算,2021年的每股收益为1.91元。以医药行业50倍左右的市盈率计算, 该股2021年的合理估值应该在95.50元左右。

CRO领域并非原研药行业,无法出具更高的估值倍数。当然,大家还 要考虑在这个行业中可能存在赢家通吃的情况,药明康德作为CRO领域的龙头,有可能获得超额收益。

•下面来看一下药明康德的股价走势情况。

如图7-6所示,2019年年中,随着大盘的振荡,药明康德的股价岀现 了横向振迓走势。此后,尽管大盘岀现了多次振荡,但该股仍旧保持了长 线上升态势。到2021年7月初,该股股价更是创出了上市以来的最高价 168.81 元。

图7-6药明康德(603259)日K线走势图

从前面的分析可知,以2021年每股净收益为1.91元为基准,股价合理 的范围应该在95.50元左右,但在2021年,该股实际股价已经远远超过了这 个数值。这一方面说明市场资金对该股的追捧,另一方面也说明该股股价可 能存在一定的高估,至少当前的价格并不便宜,投资者可以在股价出现回调 时择机入场。

由于市场上真正的优质股票并不多,因而很多绩优股的股价都被推升至 较高的位置。从价值投资的角度来看,这些股票的价格都不便宜,很难构成 买入要件。但是,由于市场上的资金更愿意相信这些股票未来还会继续走高, 因而纷纷买入并持有这些股票,使得其价格不断被推高,这就使得投资者很难以便宜的价格买入。基于这种情况,投资者可考虑少量分批建仓,若股价 随着大盘下跌,则可加大买入仓位;反之,若股价^持续上升,则少量买入, 并择高点减仓。

三. 申医药板块核心资产——片仔癀

片仔癀 是一家拥有国家保密配方,同时拥有强大影响力的品牌。该公司 的主要业务包含中成药制造、医药流通。其中,核心产品为片仔潢系列,其 处方、工艺均被中国中医药管理局和国家保密局列为国家绝密配方,为中国 中药一级保护品种。 片仔癀 系列药品被国家质量监督检验检疫总局认定为原 产地标记保护产品,片仔潢连续多年居中国中成药单项产品出口创汇前列。

1. 基本产品线与盈利构成

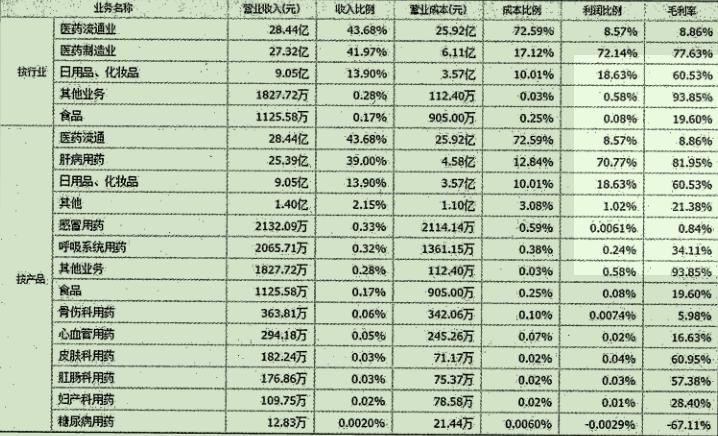

片仔癀 也在努力寻求通过多元化来提升企业的营收与利润,因此除了深 耕药品领域外,还涉足化妆品、食品等领域。随着涉足的领域不断增加,企业 的营收也在不断扩大。特别是最近几年,该股的营收、利润与股价出现了大幅 上升走势。下面来看一下片仔潢的产品销售与利润占比情况,如图7-7所示。

从图中可以看出, 片仔癀 整个产品线非常丰富,而且具有明显的从医药 产品外延至食品、化妆品等行业的倾向。不过,化妆品和食品的销售额与医 药产品相比还有很大的差距。该公司最核心的产品仍然是肝病用药,其利润 占公司总利润的比例高达70.77%,毛利率高达81.95%O从这点上来看,片 仔潢的获利能力还是有保障的。

从收入构成来看,医药流通的营收占比已经到了 43.68%,不过该项业 务的毛利率相对较低,只有8.86%。其他业务(包括日用品、化妆品等业务) 的毛利率水平比较高。

从其收入来看,该公司很多传统业务以及延伸的其他业务方面拥有不错 的竞争力,这也是该企业未来增长的保证。特别是其核心产品 片仔癀 ,最近 2年价格不断走高,但依然供不应求。

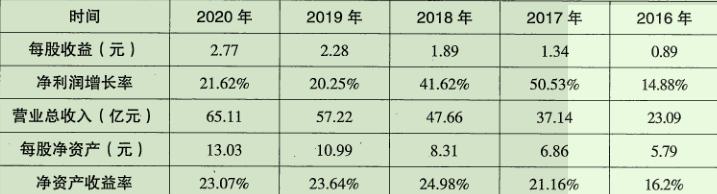

2. 片仔癀 财务数据说明

先来看一下 片仔癀 之前几年的财务与收益数据情况,如表7-3所示。

表7-3 片仔癀 财务数据

从片仔癀的财务数据情况来看,大家可以获得这样3个事实。

第一,片仔癀在过去几年内的增长速度不断加快,不过最近2年增速 有所放缓,但仍保持了 20%以上的增速,这在中药领域已经是非常难得 的了。

第二,观察该股的营收可知,截至2020年,该股总营收仅为65.11亿元, 未来仍有很大的成长空间。近年来,该公司已经开始向外拓展其他领域,这 对营收的增长肯定会有助力作用。

第三,从该企业的年报数据来看,该股净资产收益率仍能维持在15% 以上,这是一个非常不错的数字,也说明该股盈利能力尚可。最近4年,该 股的净资产收益率都超过了 20%,这是一个十分靓丽的数字。

综合来看,该股属于尚佳的投资标的,更何况片仔潢的品牌就拥有极高 的价值。

3. 片仔廣整体分析

截至2020年年底,该股手中的现金余额为24.12亿元,相对于65.11亿 元的营收来说,这种规模的现金余额还是非常不错的。截至2020年,该股 的应收账款(含应收票据)为5.50亿元,预收账款(合同负债)将近3亿元, 整体状况还是不错的。

查看片仔癀更为详细的财务报表可以发现,片仔廣在研发方面投入的资 金较少,毕竟这是一家主要靠保密配方而非新产品研发获利的企业。

在片仔潢的财务数据中可以发现,该股的负债率比较低,仅有19%,这 说明该股的资产质量较佳。

该股的销售毛利率在45%左右,明显高于其他药企,这说明该股的获 利能力较佳。

不过,片仔潢的产品线分布太广,很多业务的营收和利润很低,且与主 业关联不大。这些业务一方面可能会增加企业的营收,或可成为未来的利润 增长点,但另一方面也会分散企业的资源和精力,不利于强化核心业务。

4.片仔癀估值分析

综合片仔痍财务数据可以看出,该股属于盈利能力较强的白马股。

若以2020年年底的每股收益2.77元为基准,并以20%的净利润增长率 计算,2021年的每股收益为3.32元。以医药行业30倍左右的市盈率计算, 该股2021年的合理估值应该在99.60元左右。考虑其品牌影响力较强,可以 适当放大其估值,将市盈率调整至50倍,则其股价估值为166元。

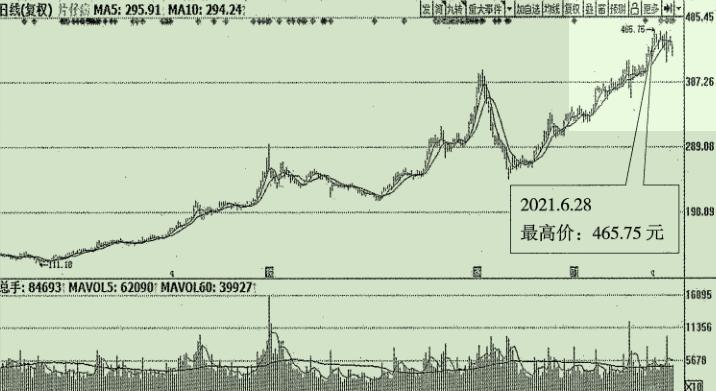

下面来看一下片仔癀的股价走势情况。

如图7-8所示,2020年上半年,随着大盘的振荡,片仔廣的股价出现 了振荡上升走势。期间,尽管大盘出现了几次调整,但由于片仔潢业绩增速 较快,很受市场资金的青睐,因而股价一直处于振荡上升态势。2021年6月 28日,该股股价一度上升至465.75元的高点。

从前面的分析可知,以2021年每股净收益3.32元为基准,合理的股价 范围应该在99.60元〜166元之间。此时该股股价已经远远地偏离了估值水 平,这一方面反映出市场对其价值的认可,另一方面也说明股价存在一定的 高估。投资者在投资该股票时,需要保持警惕。

四、专科医院领域核心资产——爱尔眼科

爱尔眼科医院集团股份有限公司是一家眼科医疗机构,公司主要向患者 提供各种眼科疾病的诊断、治疗及医学验光配镜等眼科医疗服务。该公司是 我国规模最大的眼科医疗机构之一,也是国内发展速度最快的眼科医疗机构 之一。

1.基本产品线与盈利构成

爱尔眼科的整个销售收入构成以医疗服务为主。下面来看一下爱尔眼科的产品销售与利润占比情况,如图7-9所示。

从图中可以看出,爱尔眼科整个产品线收入非常简单、清晰,几乎全部 为眼科服务相关收入。同时,该公司的眼科医疗服务有高达50.99%的毛利 率,由此可见这类专科医院的获利能力非常强。屈光项目、白内障项目和视 光服务项目为其最主要的3个获利来源,视光项目和屈光项目都有高达50% 以上的毛利率。

图7-9爰尔眼科的产品与收入构成(2020年度)

综合以上数据可以看出,爱尔眼科所做的是一个非常简单且容易获得高 额收入的生意,因此是投资者一直以来努力寻找的理想投资标的。

2•爱尔眼科财务数据说明.

先来看一下爱尔眼科之前几年的财务与收益数据情况,如表7-4所示。

表7-4爱尔眼科财务数据

注:该股2017年、2018年、2019年、2020年年报均有配股、送股情况。

通过分析表中的数据,大家可以得出以下3个结论。

第一,从每股收益及净利润增长率来看,该股的净利润增长率一直处于 稳定且高速增长态势,常年保持在30%以上的水平。虽然2020年受疫情的 影响有所下滑,但也保持了 25.01%的增速。

第二,从营业总收入来看,该股2020年的年度总收入为119.12亿元。 未来,随着企业规模的扩大以及市场的不断拓展,营业收入有望大幅提升。

第三,从净资产收益率来看,该股的净资产收益率大部分时间都在20% 的水平,属于收益能力较强的股票。总之,对于投资者来说,这是一只比较 理想的投资标的。

3.爱尔眼科整体分析

截至2020年年底,爱尔眼科手中的现金余额为30亿元左右,与营业收 入相比显得非常充裕,这与该股2020年刚刚完成增发融资有关。截至2020年, 该股的应收账款(含应收票据)为14.16亿元,存货为4.95亿元,与其营收 相比问题不大。

截至2020年年底,该公司的资产负债率在30%左右,属于可接受的理 想水平。该公司的资产中,商誉价值高达38.78亿元左右,属于较高水平, 这与该公司最近几年的收购扩张有关,投资者应该警惕商誉可能带来的隐患。

4.爱尔眼科价值评估

综合爱尔眼科财务数据可以看岀,该股属于业绩优良的成长股,未来增 速有望继续走高,但也有自身的风险需要投资者关注和预防。若以2020年 年底的每股收益0.42元为基准,并以30%的净利润增长率计算,2021年的 每股收益为0.55元。一般情况下,医药行业大家都按50倍左右的市盈率估 值,则该股2021年的合理估值应该在27.50元左右。考虑该股的增长率较高, 未来保持高速增长的可能性较大,可以考虑将合理估值放大到70倍,则其 2021年年底的估值为38.50元。

下面来看一下爱尔眼科的股价走势情况。

如图7-10所示,2019年之后,随着大盘的涨跌,爱尔眼科的股价出现 了一波振荡上升走势。对照大盘走势就可以发现,尽管2020年一2021年大 盘走势并不稳定,该股却一直保持了振荡上升态势,牛股本色尽显。

该股股价在2021年7月初来到了 72.27元的高位。鉴于之前对该股的 分析,该股股价的合理范围应该在27.50元〜38.50元之间。这说明该股股 价存在一定的高估,当然,这从另一方面也可以看出市场上投资者对该股价 值的认可和接受。保守型投资者可在股价出现回调时择机分批建仓该股。

图7-T0爱尔眼科(300015)日K线走势图

五、医学影像领域核心资产——迈瑞医疗

迈瑞医疗是整个医疗器械市场上营收规模最大的企业,主营业务涵盖了 生命信息与支持(心脏检测仪、麻醉机)、体外诊断(血液细胞分析仪、生 化分析仪)、医学影像(台式彩超)等。

作为国内最大的医疗器械生产厂商,在33个国家设立了 41家子公司, 覆盖国内11万家医疗机构和90%以上的三甲医院。同时,迈瑞医疗还是 国内医疗健康行业中为数不多的研发费用超过10亿元(2018年研发费用为 12.67亿元),研发费用占比接近营收10%的企业。在研发投入方面,迈瑞 医疗远远超过医疗器械行业内的其他竞争对手。正是源于对研发的不断投入, 才使得迈瑞医疗保持了强大的竞争能力。

1. 基本产品线与盈利构成

通过迈瑞医疗的企业介绍可以了解到,该公司主要业务分为3类:其一, 生命信息与支持系统的销售;其二,体外诊疗设备的销售;其三,医学影像设备销售。下面来看一下迈瑞医疗的产品销售与利润占比情况,如图7-11所示。

图7-11迈瑞医疗的产品销售与利润构成比例(2020年度)

从图中可以看出,迈瑞医疗整个产品线盈利点比较均衡,基本形成了生 命信息与支持类产品、体外诊断类产品和医学影像类产品三驾马车并行的态 势。这3类产品最低的营收都超过了 40亿元,这说明迈瑞医疗的营收规模 较大并非靠某一单类产品的营收促成的,而是众多产品合力的结果。

从毛利率情况来看,该公司整个医疗器械领域的平均毛利率高达 64.97%,这是一个相当高的数字,这也可以反映出该企业在市场上具有极强 的竞争能力。

从销售地区上来看,境内销售占比仅为52.84%,也就是说,境外的销 售额已经快占到一半了,这也是很高的数字,从中反映出该企业的产品在国 际上具有较强的竞争力。

从整体上来看,该企业具有极强的竞争力,属于极佳的投资标的。

2. 迈瑞医疗财务数据说明

先来看一下迈瑞医疗之前几年的财务与收益数据情况,如表7-5所示。

表7-5迈瑞医疗财务数据

通过分析表中的数据,大家可以得出以下3个结论。

第一,从其每股盈利情况来看,过去几年该股都保持了较快的净利增 速。即使2020年受到了疫情的影响,也保持了 40.24%的增速,这是十 分难得的。

第二,从该股的总营收来看,2020年该股营收突破了 200亿元大关。 要知道这家企业2019年营收刚刚超过100亿元,由此可见该股发展势头 之猛。

第三,从该股的净资产收益率来看,该股净资产收益率一直保持了较高 的水平,2020年来到了 32.29%的高位,这是一个非常高的数字。

综合来看,该股属于成长性极佳的标的股,拥有广阔的成长空间。

3. 迈瑞医疗整体分析

通过该公司财务报表还可以看出,截至2020年,该企业手中的货币资 金高达157.23亿元,相对于一家营收210.26亿元的企业而言,这种数量的 现金属于较为丰厚的了。

截至2020年年底,该公司应收账款(含应收票据)为15.39亿元,存 货为35.41亿元。这2项数据尚处于可控范围之内,只是存货创下了近年新高, 这与该企业最近几年发展较为迅速有直接关系。、当期预收账款(合同负债) 为32.93亿元,这说明该公司对下游企业拥有不错的控制能力。•

截至2020年年底,该股的商誉资产为12.25亿元左右,投资者需要保 持关注。2020年该股研发费用达到了 18.69亿元,属于研发投入较高的企业。 同时,该公司的资产负债率在30%左右,这也是一个比较良性的状态。总之, 该公司的资产质量上佳,属于较为优良的投资标的。

4. 迈瑞医疗价值评估

综合迈瑞医疗财务数据可以看出,该股属于业绩优良的高成长股。若 以2020年年底的每股收益5.48元为基准,并以30%的净利润增长率计算, 2021年的每股收益为7.12元。按医药行业50倍左右的市盈率估值,则该股 2021年的合理估值应该在356元左右。

下面来看一下迈瑞医疗的股价走势情况。

如图7-12所示,尽管2019年以后大盘出现了一定的起伏,但迈瑞医疗 的股价仍保持了振荡上升态势,这也说明了市场资金对该股的看好。由于该 股属于典型的绩优股,且在医疗器械市场占有较高的份额,因而其成为各家 基金公司的宠儿。

该股股价2021年7月初来到了 502元的高点。前面曾经对该股的盈利 进行过预测,并认为其至2021年年底的合理估值在356元左右,但该股股 价在2021年7月1日就已经上涨至502元附近,这说明由于资金的过度追捧, 股价存在高估倾向。一般情况下,偏向于价值投资的投资者不宜追涨买入该 股,而应在其回调时择机入