偶然看到了一个凯莱英投资者说自己爆仓了。

听说是千万级的资金,是真是假无从考证。

不过我还是想说仓位的重要性。

交易体系的三要素,仓位,标的,买(卖)点。

买点好坏最多影响赚多赚少,标的选择可能决定了赚钱还是亏钱,而仓位控制直接决定了你的交易体系是否能做到长期稳定盈利,甚至决定生死。

如果说买点和标的是在战术层面,那仓位绝对是在战略高度上,你的一生中,不论每年的收益率多么辉煌,只要有一年是0,那就都是0。

我发现大家往往很关注标的和买点,我平时说的也更多是行业或者企业,很少说仓位,不是因为仓位不重要,只是因为仓位的重要性太容易理解了,没太多好说的。

比如,不用杠杆,单只标的仓位不超过总资产的20%。就一句话就够了, 当然你可以根据个人情况适当调整,但控制仓位的目的就是一个:尽可能的控制回撤,平抑资产波动。

你可能说身边的谁谁谁炒股从来都是一把梭,据我了解更多人是90%的钱存银行,10%来股市玩玩,属于“小赌怡情”。

也确实听说有做期货的用很高的杠杆,但一定不是满仓满融*哈梭**的,而是对分仓和止损有更严苛的纪律,对回撤有更强的控制能力,才敢撬动更高的杠杆。

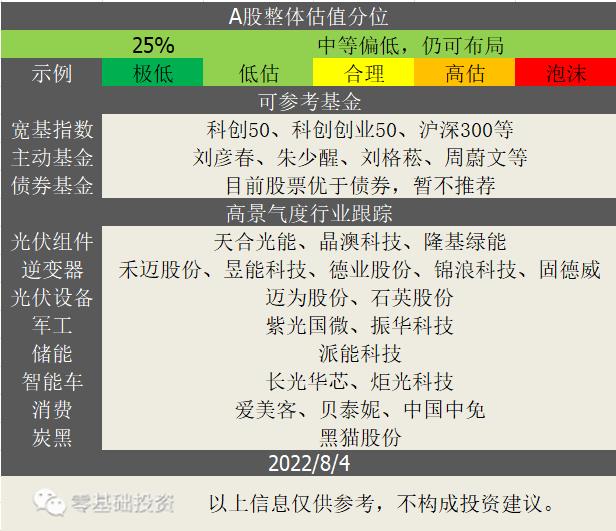

我看了看这个球友的主页,质疑凯莱英的估值怎么这么低。

我们就说说凯莱英的估值:

这个估值该怎么看呢?看22年,确实只有20倍,但是再看23,24年,还是20倍。新冠药大单导致22年业绩超高的基数,所以未来两年几乎没有增长,叠加CXO本身景气度面临增速边际衰减,即使再展望25,26年,增速可能也没法像过去那么高。

A股对未来一两年的景气度是非常看重的,高景气的行业有时候可以给到很夸张的估值,而一旦景气下滑,资金撤退得也是非常坚决,这就是A股的现状,尽管有点极端,但也不是全无道理,因为投资看的是未来,而太远了又很难看清,看未来一两年,刚刚好。

所以成长股的估值一定不是静态的看,而是动态的看,估值要和增速相匹配。

市场消息:

1、美股出了个中概老妖,几天上涨数百倍。叫尚乘数科,7月15日上市,当天才12美元,半个多月时间最高涨到2555美元,约200倍。最高点的时候市值4700亿美元,约合3万亿人民币,秒杀市值3万亿港币(约合2.6万亿人民币)的腾讯,2.4万亿的茅台更不用提。

这是一家位于香港做数字金融服务的公司,这只股的换手率很低,应该是大股东自己在左手倒右手把股价拉上去的。也告诉我们一个道理,资产的价值除了看价格,也必须有好的流动性支撑。

2、三亚又有疫情。目前海棠湾中免仍然正常经营,凭24小时核酸证明进店。同以往相比,进入三亚市无需隔离,仅执行落地检。

目前来看,防疫政策管控范围进一步精确,核酸结果的全国互认等等,防疫政策越来越精细化合理化,对经济产生的影响会越来越小,当然消费复苏仍是任重道远,充满不确定性。

3、美股变流器企业SolarEdge大跌19%。主要是二季度净利润同比下降35.87%,引发市场对国内逆变器企业二季度业绩的担忧。锦浪、德业都已经给出二季度预报了,都是高增,美股微逆龙头Enphase二季度也是一样的高增,一家企业一个季度的业绩没法代表行业情况。

4、昨天忘了说军工板块。昨天军工板块大涨,军工板块估值不高,景气度略差于光风储车,而且近期也有一定的催化剂,我之前说建议均衡配置,军工板块还是一个比较好的配置对象。

我是“零基础投资”,逻辑、观点、实盘,期待你的关注。

如果你喜欢这篇内容,就请点赞点“在看”吧。

——————————————————

实盘(仅供参考,不构成投资建议)

2018年底~2021年底盈利44万,复合年化35%。

今日无操作。亏2万,仓位110%,22年赚48万。