2019年以来,我国P2P网贷行业可谓是迎来了一*大轮**清洗。

重庆、湖南、山东、河南、四川、云南、河北、甘肃、山西、辽宁大连市全面取缔清退P2P网贷业务。

尽管P2P网络*款贷**在我国监管机构的大力整治下,累计已有近5000家机构退出,但是仍然有无数出借人本金回款遥遥无期,更别说利息了,加上爆雷平台套路频出,让出借人难以辨别。

P2P的爆雷让出借人怨声载道,但随着国家的监督与时间的推移,越来越多的平台也官宣100%兑付完毕。

截至3月31日,全国实际在运营网络借贷机构139家,比2019年初下降86%;借贷余额下降75%;投资人数下降80%;借款人数下降62%。机构数量、借贷规模及参与人数连续21个月下降。

别人家兑付完毕的平台

上个月,深圳P2P平台杉易贷发布平台官宣100%兑付完毕,公告称自2019年初受监管政策的要求停止发布新标以来,平台在贷大幅缩减,并于今年4月24日提前兑付所有剩下未结清项目标,实现平台对出借人投资100%兑付的承诺。

其实,自2019年以来,各地相继公布了自愿退出网贷且结清业务的平台。尤其是深圳,自愿退出且声明已结清网贷机构增至178家。

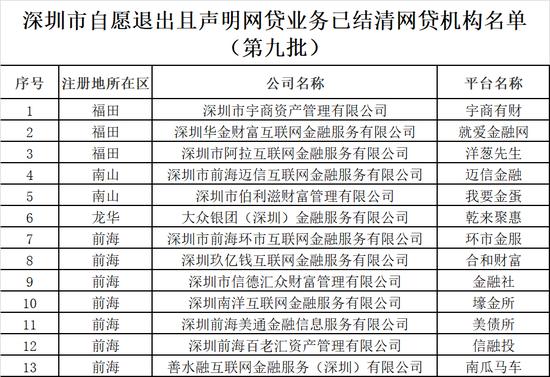

2020年4月31日,深圳市发布了该市P2P网络借贷风险专项整治第九批自愿退出且声明网贷业务已结清的网贷机构名单。

此次退出的网贷机构有13家,分别为宇商有财、就爱金融网、洋葱先生、迈信金融、我要金蛋、乾来聚惠、环市金服、合和财富、金融社、壕金所、美债所、信融投和南瓜马车。

今年2月份,深圳市发布第八批自愿退出且声明网贷业务已结清网贷机构名单,涉及12家P2P,涉及石榴壳、华人金融、e路同心等平台。

为何有些P2P平台能够迅速结清业务,平稳兑付本金,甚至本息给出借人?

小而美,余额低

P2P平台出现兑付危机无非是底层债权逾期无法收回,导致流动性出现危机。

市场上的一部分平台由于各种原因,规模较小,待回款余额较低,即使P2P爆雷潮来临时,资金端大规模赎回,即使是出现流动性,为维护平台声誉,即使是平台使用自有资金垫付,平台压力也较小。

底层债权真实正规、准入风控严谨

P2P其实是一种将小额资金聚集起来借贷给有资金需求人群的一种民间小额借贷模式。

底层的债权真实有效,可以为资金的回流提供稳定的保障,而准入风控是所有风控中的第一道门栏,也是最重要的一道,严格的准入可以筛选出较为优质的借款人,从而从源头上保证了将来回款的概率,也能尽量减低遇到骗贷团伙的概率。

一般情况下,严格的准入有几个标准比较重要,也比较难以造假。

1、借款人年龄;岁数太大或太小均表示还款能力存疑;

2、借款人申请*款贷**时间,如果时间是凌晨等非正常借款时间,那代表有可能借款人资金链可能非常紧张;

3、 借款人申请网贷次数;一般情况下借款人申请网贷必须授权P2P查询其本人的征信记录,而查询征信记录次数是都会记录下来的。

如果在7-10天内该借款人查询征信记录超过10次,就表明他可能在短短时间内向10家P2P申请过借款,这种情况下不是骗贷就是共债,因此严格的平台肯定会拒绝借款。

近期爆雷平台为何清退如此困难?

而对比本息兑付的平台,随着P2P清退已经进入深水区,爆雷平台也从小平台向大平台转移,目前已经出现排名前10的平台出现兑付危机,深陷泥潭,为何这些平台清退起来如此困难?

尾大不掉

这个特征是针对近期爆雷平台的,或者说是针对规模较大的平台,由于2019年国家监管决定整改清退P2P以来,首先遭到清退的是小而美的平台,而规模大的平台却是骑虎难下,有苦说不出。

尤其是在2020年新冠疫情不期而至,暴涨的*款贷**逾期率与直线下降的资金端,让平台资金流动性出现紧张甚至断裂,而动辄上亿的资金缺口,即使平台背景雄厚,股东也不可能随便垫资解决。

经典代表:爱钱进、小牛在线等。

预期收益与*款贷**利息畸高

一些网贷平台为了吸引出借人,年化利率在10%以上是很常见的。给予出借人的高额预期收益需要靠放贷利息支撑,不断提高*款贷**利息成了这类平台的特点,需要用新出借人的钱来进行支付。随着规模越来越大,需要筹集的资金越来越大,直到泡沫破灭。

这类平台还有一个特点,就是深陷套路贷、*力暴**催收丑闻,平台在合规层面上保持着表面上年化24%或36%的*款贷**利率,实际上利用各种格式条款或霸王条款收取各类服务费,砍头息,提高*款贷**合同金额等,随后一旦*款贷**人逾期,强力催收如期而至。

经典代表:宜人贷等。

风控准入标准主动降低

虽然各类P2P平台都在宣传自家平台风控如何严谨,如何保证出借资金安全等等,但是从实操角度出发,在*款贷**市场总量不变的情况下,也就是*款贷**人数量与需求不变,如果要以高利息放贷成功,唯一的方法就是降低风控准入标准。

以目前的风控技术来说,实现严格的风控并不是什么高不可攀的技术难题,甚至不需要平台自身研发,直接可以购买成型的整体解决方案,包括风控系统。

例如:品钛(PINTEC)就是专门提供金融整体解决方案提供商,其客户不乏P2P平台。

平台为了利益降低风控标准,准入了一些质量较差的*款贷**人,甚至被骗贷团伙盯上,最直接的后果是逾期率的上涨,造成不良账款直线上升。

在P2P爆雷潮来临,大量出借人提现,平台入不敷出,出现兑付困难也是顺理成章的事情。

银行存管系统形同虚设,资金池现象严重

P2P平台如果不是投资标的一一匹配,则可能涉及自营资金池,实际上P2P公司都不是属于持牌金融公司,没有资质做资金池业务,一旦池子做大,就越发难以管理,加上底层资产逾期率不断上涨,借新还旧的庞氏*局骗**就形成了。

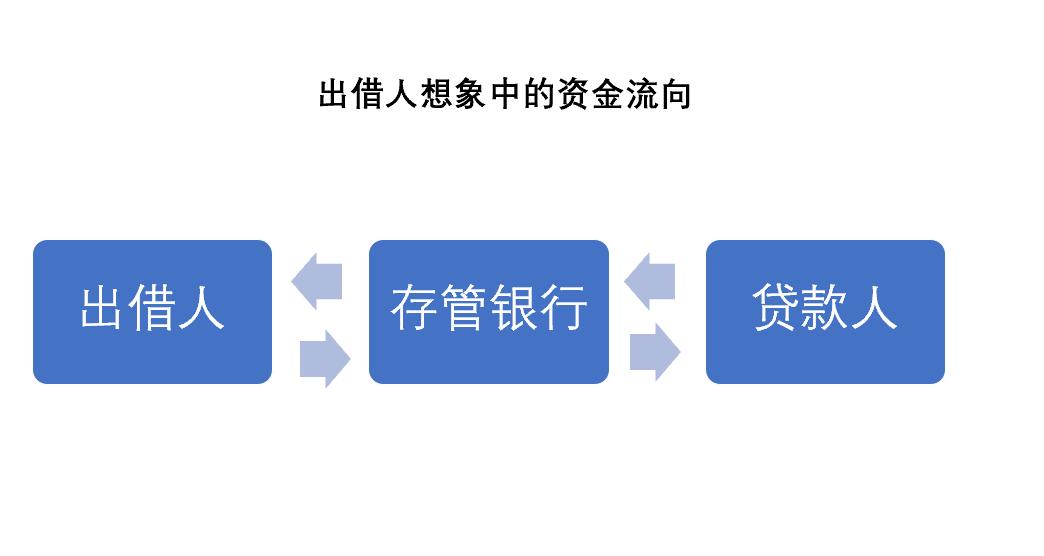

出借人在接触P2P时,几乎所有P2P都宣传资金存入存管银行,安全有保障等,出借人听到资金是存到相应的存管银行,而非把钱直接汇入P2P平台而且有平台风控筛选*款贷**人,认为这是安全可靠的。

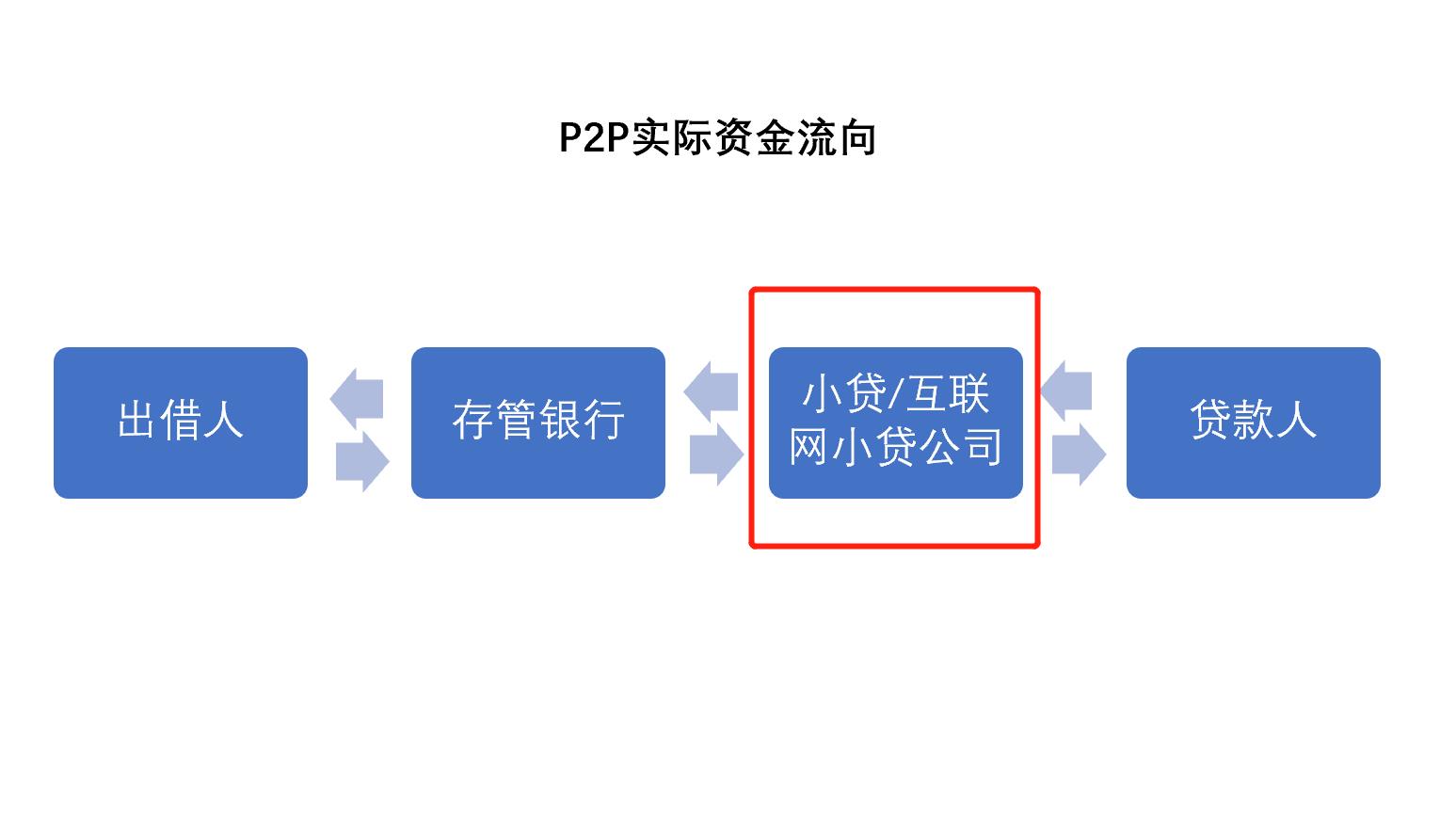

实际上是这样的。

根据我国法律规定,作为个人/公司是无法直接发放借款给*款贷**人,需要通过有放款资质的公司进行放款,例如银行,小贷/互联网小贷,保理公司等。

存管银行账户系统是不包括直接放款给个人的,而它的存在只是限定了资金的定向流动,即小贷/互联网小贷公司只需要提供相应的证明资料给银行审核,银行就会把出借人的资金汇入约定好的小贷/互联网小贷公司账户。而相关的证明资料银行只进行程序性的审核,并没有对其真实性进行审核。

存管银行并不负责资金汇入小贷/互联网小贷公司后的具体监管工作,也不负责与*款贷**人签订合同等事项。

这其中最大的风险就是小贷/互联网小贷公司收到出借人资金后的具体使用问题,是否存在违规挪用等问题。

几乎所有P2P公司涉及民事或刑事案件均在这个风险点不能幸免。

具体的罪名有非法吸收公众存款罪与集资诈骗罪等,包括E租宝、财富中国、五星财富、咸鱼理财、合时代、钱爸爸和钱贷网等,不胜枚举。

结语:P2P清退已进深水区,借新还旧难以维持,头部平台并非绝对安全

一般投资者在专业知识并不是很丰富的情况下,基本上都是选择头部平台进行投资,然而在2020年疫情下,人均可支配收入下降,个人风险意识提升,各大平台的资金端吸金能力直线下降,底层债权逾期率快速上升,P2P平台的借新还旧套路已经难以维持,目前已经出现排名前10的P2P平台兑付困难。

在政策与经济的双重压力下,P2P清退已然进入了攻坚阶段,市场上各类信息难以鉴别真假,作为个人投资者无法准确识别风险,此刻进场需小心最后一代接盘侠。