内地和香港的保险,在法律及保险条款之间都存在着较大的差异,保单所发挥的功能及产生的效果也会有所不同。

下文是根据牟剑群Alex老师的课程整理,从监管制度、产品形态及合同条款三个方面来看内地保险与香港保险的差异。

监管制度的差异

01制度差异

内地是社会主义市场经济,是使市场在社会主义国家宏观调控下对资源配置起决定性作用的经济体制:

- 市场较为开放,各类主体各展所长。国有企业为主体、多种所有制企业共同发展的基本经济制度,既坚持了社会主义方向,又利于公有制经济和非公有制经济的各展所长。

- 监管以监管法制为主。

- 外汇管制、保险资产配置主要集中在境内,有限度的境外投资。

香港是自由市场经济,是香港经济的最基本特征。其核心内容是通过价值规律、供求关系、竞争机制的自发调节来实现社会资源有的效配置,同时实行简便的低税制度:

- 市场非常开放,竞争激烈。保险业参与主体多,服务对象广泛。

- 监管以自律为主。公司发展模式、策略更多元化,形成产业划分更多细化。

- 货币自由兑换,可进行全球资产配置。

02监管架构差异

内地采用的是分业经营的监管制度,费率政策、保险资金运用政策等仍处于市场化改革阶段,近年新建了适应新兴市场特点的监管制度体系,寿险业总体上仍处于探索发展阶段:

- 银保监会:根据国务院授权履行行政管理职能,依照法律法规统一监督管理全国保险市场,维护保险业的合法、稳健运行。

- 保险行业协会、同业公会:配合保险监管部门督促会员自律,维护行业利益,促进行业发展,为会员提供服务,促进市场公开、公平、公正,全面提高保险业服务社会的能力。

- 精算师协会:拟订精算师执业准则,拟订并执行行业自律制度等。

香港目前奉行自律规管,在保险公司厘定费率、订立保单条款及条件等范畴,大多由业内人士自律执行:

- 保监监管,保监处负责执行适用于保险业的法律,推行由政府监管和行为自律共同构成的保险行业规则及监管制度。2017年6月,香港保监局已经接替保监处行使规管保险公司的法定职能。

- 专业协会指引。如香港精算学会代表和推动精算专业。

- 行业自律。香港保监局于2019年年中,开始接替三个自律管理机构的管理职能,直接管理保险中介人。

03监管范围差异

内地实行较为严格的监管措施,有利于保证保险公司的财务稳健,规范和控制保险市场,防止恶性和过度竞争,更适合保险发展处于起步阶段、公众保险意识较弱的市场环境:

- 机构监管,对保险市场的准入、退出及保险公司的组织形式等的监管,要求保险公司最低注册资本为2亿元,且必须为实收货币资本。

- 业务监管,对业务范围、保险条款、保险费率、业务行为以及再保险等的监管。

- 财务监管,对保险公司资产负债情况进行监管,重点是保险准备金的提取和资金运用情况。

- 偿付能力监管,主要包括资本金要求、风险资本要求。

- 治理监管,对公司治理、人员适格性、风险管理及信息披露等要求。

- 金融稳定监管,主要包括宏观审慎监管、集团监管、反洗钱监管合作等方面。

香港监管方式由机构监管向功能监管转化,基本以偿付能力监管作为保险监管的重点:

- 机构监管,对保险市场的准入、退出及保险公司的组织形式等的监管,目前的最低实缴资本为1000万港元。

- 业务监管,是确保保险公司以审慎的态度经营业务,以履行其责任,并满足保单持有人的期望。厘定费率、订定保单条款及条件等,则大多有赖业内人士的自律。

- 偿付能力监管,主要包括资本金要求、风险资本要求、保证金提取及保险保障基金的建立。

- 治理监管,对公司治理、人员适性性、风险管理及信息披露等要求。保险业监督已制度一册有关《适当人选》的准则指引。

- 金融稳定监管,主要包括反洗钱及监管合作等方面。

保险产品形态的差异

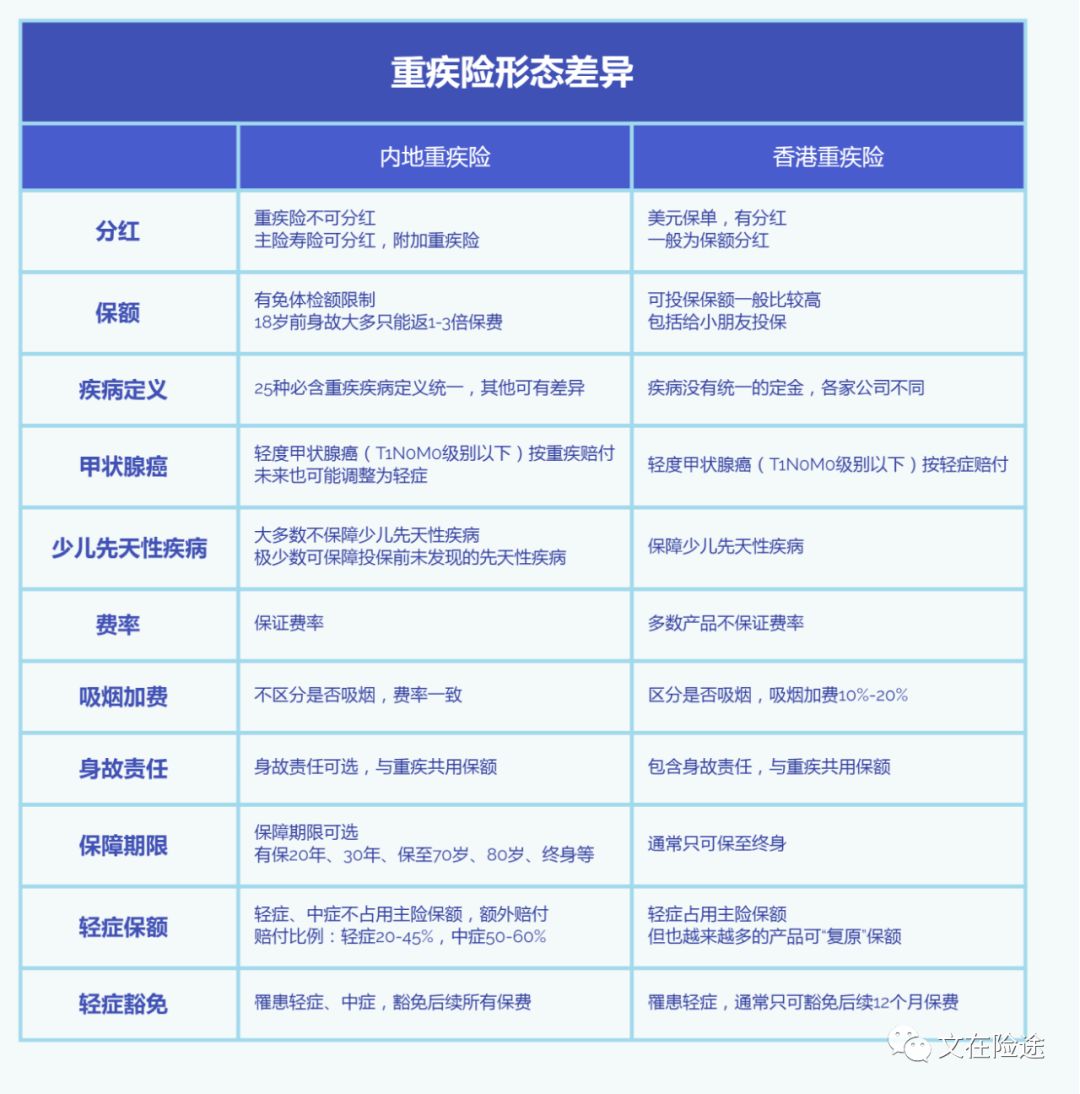

01重疾险形态差异

02储蓄险形态差异

合同条款差异

01利益分配的差异

- 非身故保险金的领取

对于非身故保险金的赔付和领取(如重疾赔付、医疗赔付、年金领取、生存金领取等),内地的一般是被保险人就是保单的受益人;而香港的保险产品中,除非保单持有人与受保人(港险称被保险人为受保人)是同一人,否则受保人是没有资格获取保单的任何利益的(除安盛的产品外)。

- 离婚后“可保利益”的界定

在内地,保单受益人约定了姓名和身份关系,在保险事故发生时身份关系发生变化的,认定为未指定受益人。

即在婚内时保单的受益人是另一方,且约定了配偶关系及姓名,如果离婚后,投保人没有变更保单的受益人,那么发生理赔时,理赔款将成为被保险人的遗产,而不是直接给保单的受益人。

在香港,如果投保人在离婚后并未更换保单的受益人,那么保单的理赔款仍会被理赔给原配。

香港保单如果要更换保单受益人,在更换时仍需要具备可保利益关系。

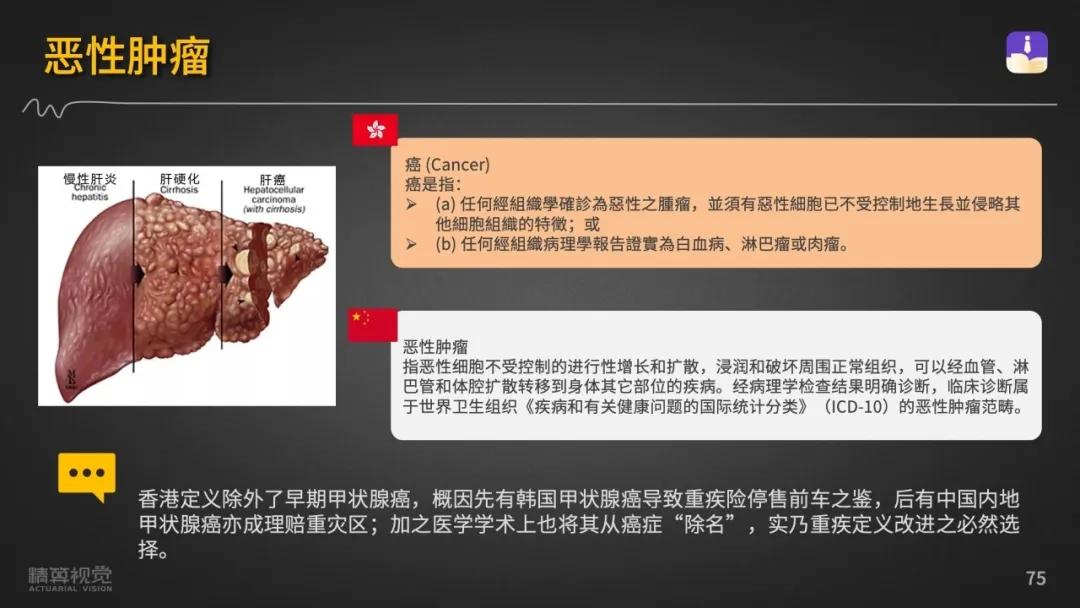

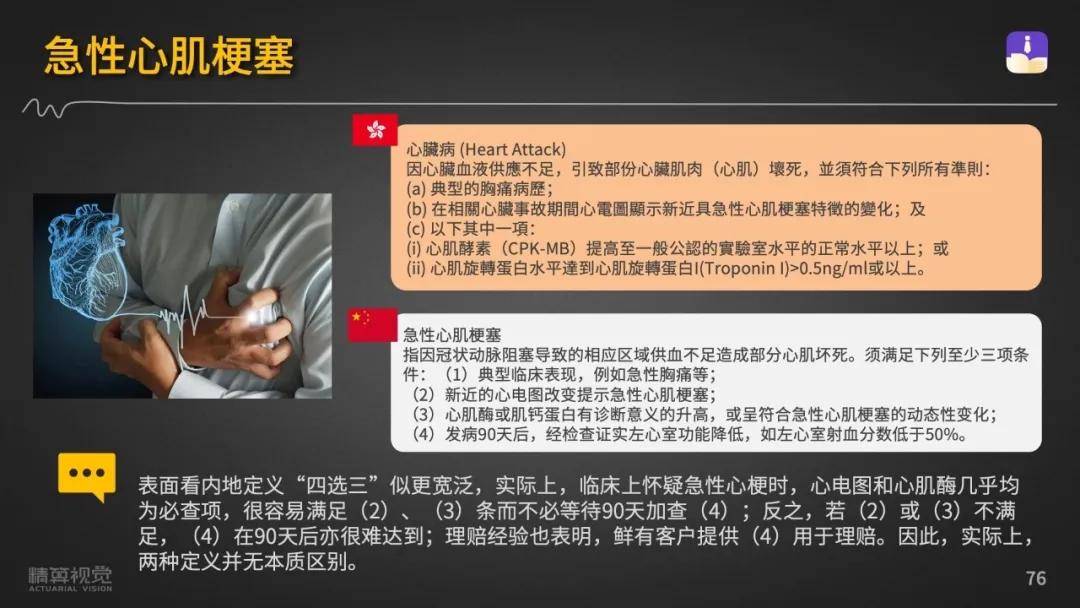

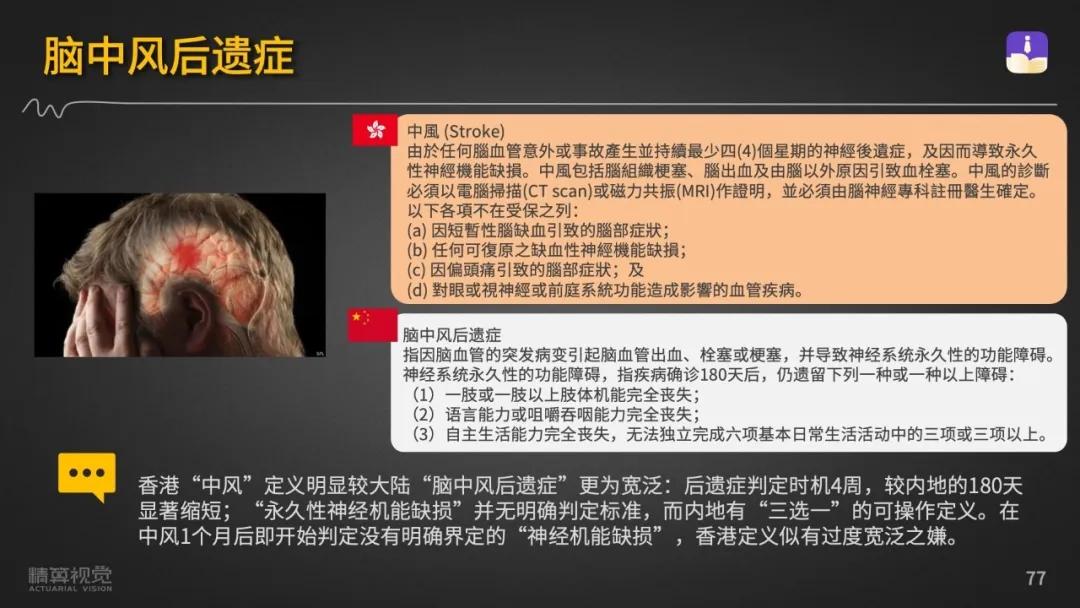

02疾病定义的差异

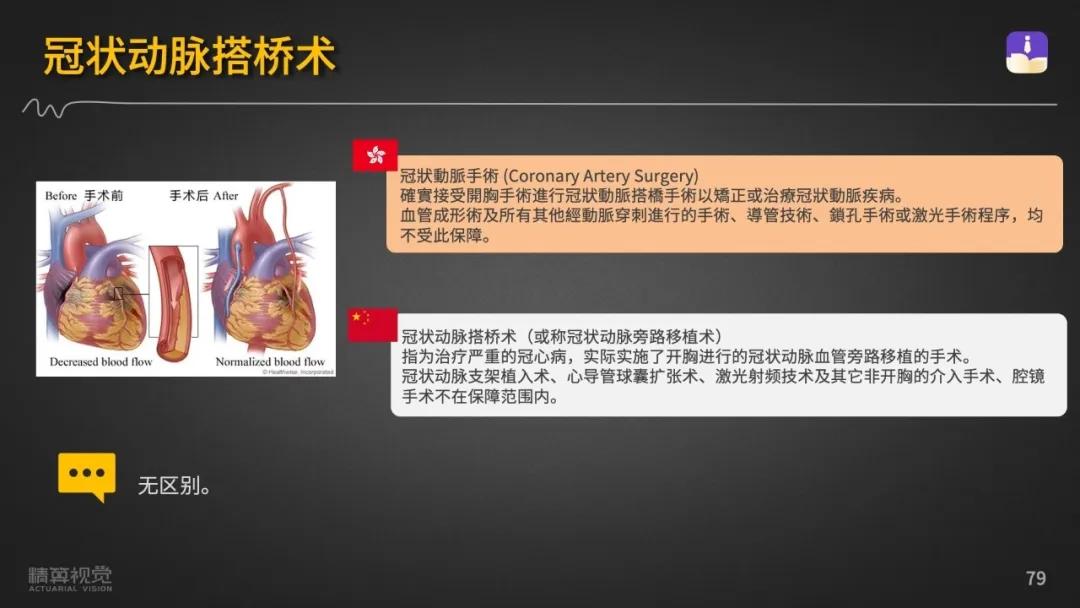

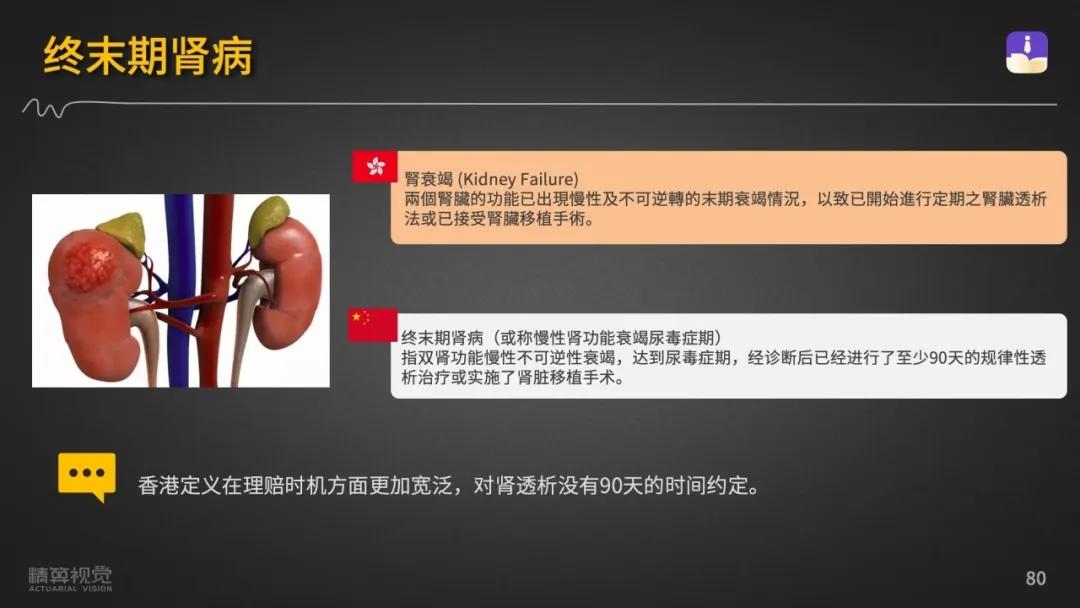

高发6种重疾的疾病定义差异:

(图片来源于随身保典,Alex老师的课程)

1

2

3

4

5

6

03理赔的差异

- 理赔时效

内地保险:要求30天内出核赔结论,10天内支付保险金。

香港保险:无时效限制要求,碰到复杂案例会耗时较久。

- 不可抗辩条款

内地保险:适用于主险及附加险

香港保险:仅适用于主险,不适用于附加险,有的甚至不适用于重疾部分。

- 法律环境

内地保险:倾向于保护投保人,可赔可不赔的,通常会赔。

香港保险:英国普通法系,投保时若未履行“最高诚信原则”,通常不赔。

- 外汇管制

香港保险:理赔款不可直接由保险公司打入个人内地账户;每人/每年5万美元的换汇额度,如果理赔金额过大,在短时间内无法通过合法的方式全额兑换为人民币。

总结

监管:内地属于国家宏观调控+市场经济的结合,一直实行较为严格的监管制度,在偿付能力监管体制方面更为领先;香港属于完全自由的市场经济,过去一直靠自律监管,但随着IA的上台、RBC的推行,也将逐渐走入强监管时代。

产品:两地的产品形态有趋同的趋势,目前最大的不同是币种、重疾险是否分红、权益和固收类投资占比等方面的差异。

利益分配:内地保险被保险人“最大”,保单利益绝大部分属于被保险人;香港保险是保单持有人“最大”,保单利益几乎全部属于保单持有人。

疾病定义:除轻度甲状腺癌外,整体上香港的疾病定义略宽松一些。

理赔:内地保险的理赔对客户更加友好,也更加方便和快捷。