大鱼测评第834篇原创

打理资金的科学方法之一,就是根据钱的用途、使用时间,选取特点匹配的金融工具。

如购买刚需房、孩子上学用钱等刚性支出,资金不能有损失,就应该放在安全性较高的地方。

本文选取了定期存款、增额终身寿险、快返年金这三类安全稳健的选择,看看如果打算5年后用钱,哪种更适合。

定期存款

虽然近几年地方性村镇银行存款也有出问题的,但毕竟是少数,确定存入银行、而非诈骗的前提下,每家银行50万及以下的存款,是存款保险兜底的,总的来说安全性很高。

总的来说,不同银行存款利率由低到高分别为:国有五大行<全国性股份制商业银行<地方性商业银行。

不同存款方式利率:零存整取=存本取息=整存领取<整存整取

按理说存款时间越长,利率越高,但在利率下行的大环境下,目前大多数很多银行的5年期与3年期利率相同,部分银行还一度出现5年期低于3年期存款利率——也就是利率倒挂的情况。具体分析可戳: 利率倒挂,究竟是怎么一回事?

也因此, 到期后如果仍打算将资金继续定存,很可能届时利率更低。

部分银行利率,数据来源:金投网

存款方式可以根据需要选择。 如果现在已经有一笔钱,想留到几年后用,可选择整存整取,到期一次性领回本息;如果想不动本金,只花利息,可选择存本取息;如果希望用几年时间积累本金,之后一次性使用,可选择零存整取。

无论选择哪种,灵活性都比较高。 到期领回本金,本金领取没有限制;即使是提前支取,本金也不会损失,仅仅会影响利息——按照活期存款的挂牌利率计息。

增额终身寿险(或同类两全险、护理险等)

增额终身寿险的现金价值较高、具体金额写入合同,且有保险偿二代机制保护,安全性也很高。

但它更适合中长期资金规划。 如果5年后需要退保、拿回全部金额,优势并不大;目前市场上很多增额寿,即使是趸交,也仅有少数产品第5年现金价值还算有一定竞争力,很多甚至第5年退保会有损失。

不过,如果这笔钱可能需要保留更长时间,或者5年后只需要细水长流地动用部分资金,增额寿的优势就会随着时限拉长,越来越有优势;并且有很多优秀增额寿的特点,是短期现金价值低,但中长期较高。

部分增额寿险利益演示,以30岁男性,趸交10万为例

大部分增额寿都是按年交费,也有部分公司允许月交,如中意、中英、同方、爱心等。一次性留一笔钱,可选择趸交;希望积少成多,可选择期交。

但如果是5年后确定要用钱,期交增额寿就不适合了,大部分情况下都会有损失。

部分增额寿险利益演示,以30岁男性,10万*3年为例

部分增额寿险利益演示,以30岁男性,10万*5年为例

灵活性方面,增额寿险比不上定期存款。除了提前退保会有损失以外,减保也有一定限制。有些要求2年或5年后才能减保,还有减保金额限制。我们曾写文详细分析,回看可戳: 担心增额终身寿险,取不出钱怎么办?

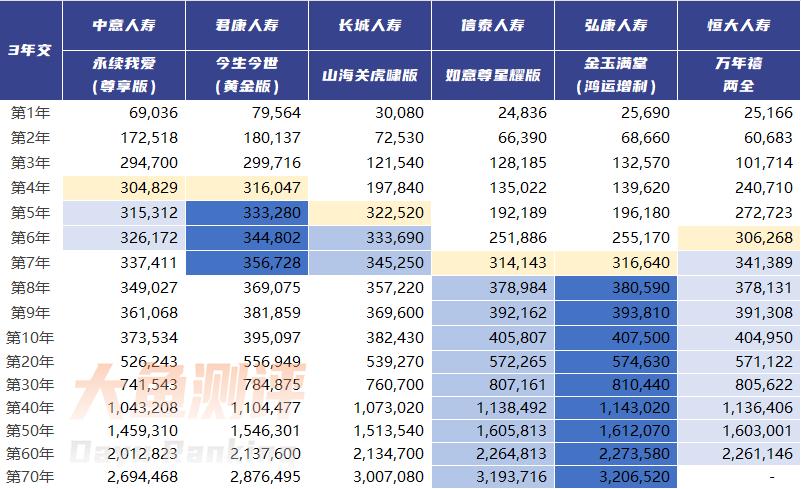

快返年金

目前市面上的年金险,最快是5年后可领取生存金,我们称为“快返年金”,与增额寿险同属长期人寿保险,安全性很高。

虽然都是第5年开始领钱,但快返年金也有不同形态,如:

恒安标准恒盈满满是定期年金,生存金不高,主要利益体现在15或20年后的期满金上,可在十几二十年内只花利息,到期拿回一大笔钱,期间不需要担心利率下行问题:

恒安标准恒盈满满,以30岁男性,10万*3年、定期15年为例

华夏玉如意稳赢版是终身年金,每年都有源源不断的生存金,伴随终身,还有特别关爱金,领取翻倍:

华夏玉如意稳赢版,以30岁男性,趸交10万为例

另外,部分增额终身寿险、快返年金可关联万能账户,对于规划不同期限的资金也是个不错的搭配。

以长城金麒麟为例,年利率保底3%写进合同,现行结算利率4.8%,追加方续费为1%,满5年返还;领取无限制,前5年手续费分别为3%、1%、1%、1%、1%,第6年起领取无手续费。

金麒麟详细分析可戳: 长城金麒麟万能账户,投保的8个注意事项!

5年后需要用的钱可放在金麒麟中,这部分钱哪怕需要提前支取,也不会有损失;并且从2年起,还会有不错的利益;长期需要用的钱可放在山海关虎啸版,或其他可关联金麒麟的保险中,锁定长期确定利益。

- 如果只打算用一种方式规划资金,5年后要用完、甚至有可能提前支取,存定期更适合,少数早期现价高的增额寿险也可选择,但要一定要注意避开回本较慢的保险;

- 如果计划5年后细水长流地用钱,可考虑快返年金,或领取限制能满足需求的增额终身寿险;

- 如果希望有一笔5年后可动用的钱,但未必5年后就用,可考虑增额终身寿险;

- 如果有两笔不同规划期限的资金,可考虑用增额终身寿险/快返年金+万能账户的搭配。

总之,对于安全性要求较高的资金,中短期规划还是建议主要考虑银行定期;中长期规划可根据不同需求,考虑不同的保险产品。

End.

咨询年金、增额终身寿险的朋友可以 关注公众号 ,大鱼团队会与您联系。

▼关注公众号:大鱼测评