2021年1月28日收盘-1.78%,小于深证指数-3.25%。或许受*子烟电**市场前景影响,盈趣科技跌幅小于深证指数。

市场上经常听到一句话“盈趣科技成败皆因*子烟电**”,我今天来讲一下为何盈趣科技业务受*子烟电**影响如此之大。

盈趣科技简介

公司介绍

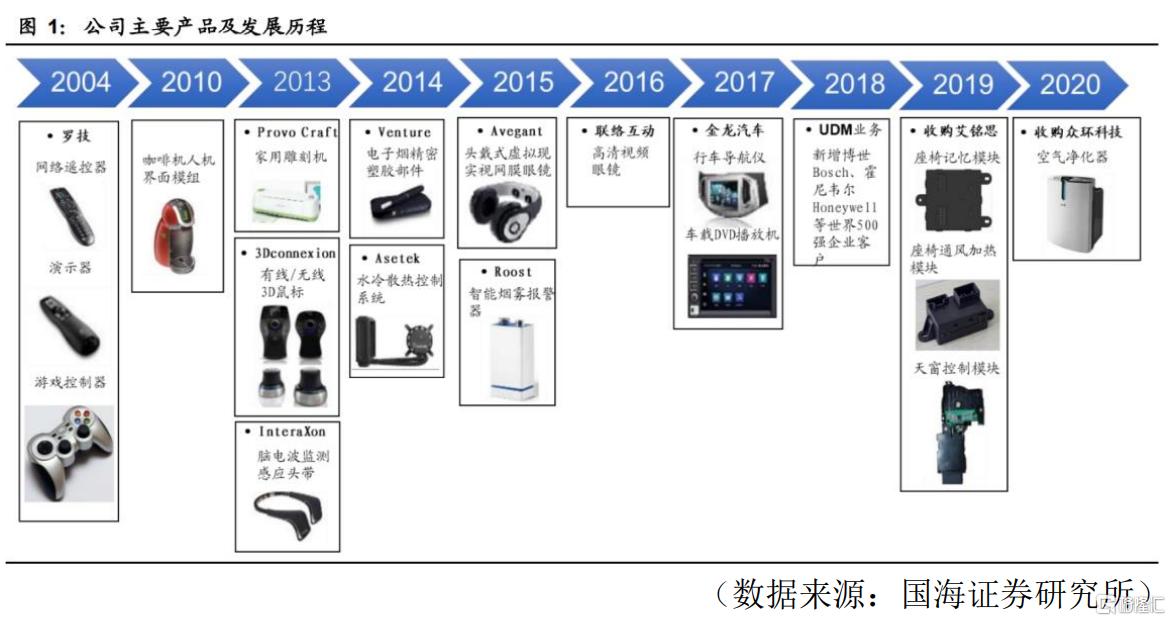

公司作为一家以UDM模式为基础,主要为客户提供智能控制部件、创新消费电子等产品的研发、生产,并为中小型去也提供智能制造解决方案的企业。

2004-2010年,公司也如富士康早期一样,生产模式主要以OEM和ODM为主,主要代工罗技产品,2011年以后,公司收购厦门盈塑塑胶有限公司,成立盈趣科技(香港)有限公司等公司,逐渐转型成以UDM模式的厂商,并且成功切入了全球各细分领域龙头的供应链中。

2014年公司与与Venture合作*子烟电**塑胶部件产品,此后*子烟电**塑胶部件便成为了公司主要营收来源之一。

公司财务数据

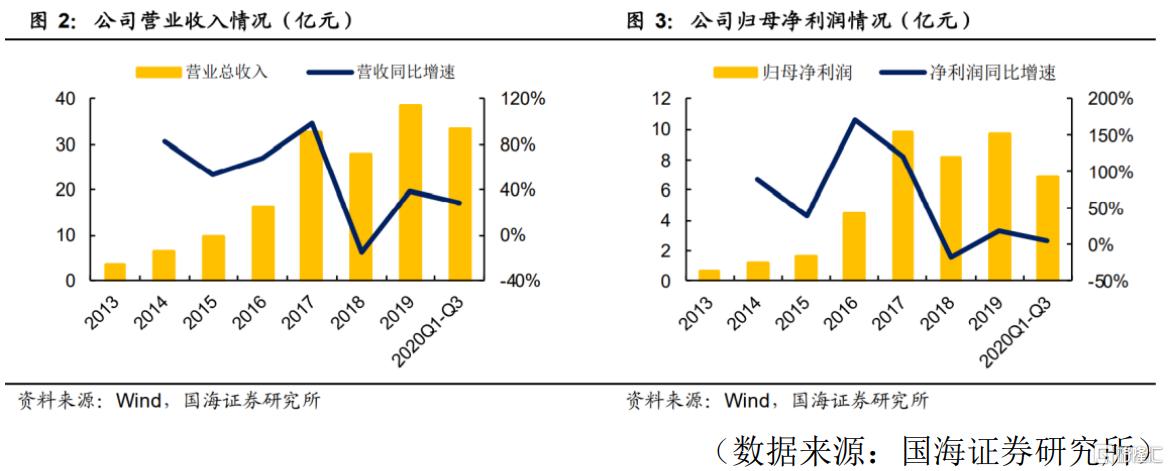

自2015年以来,公司营收整体受益于*子烟电**部件及雕刻机业务的高速增长,2015-2019年公司营收复合增速40.81%,归母净利润复合增速55.89%。2020年前三季度实现营收33.5亿元(+28.9%),净利润6.9亿元(+5.8%)。

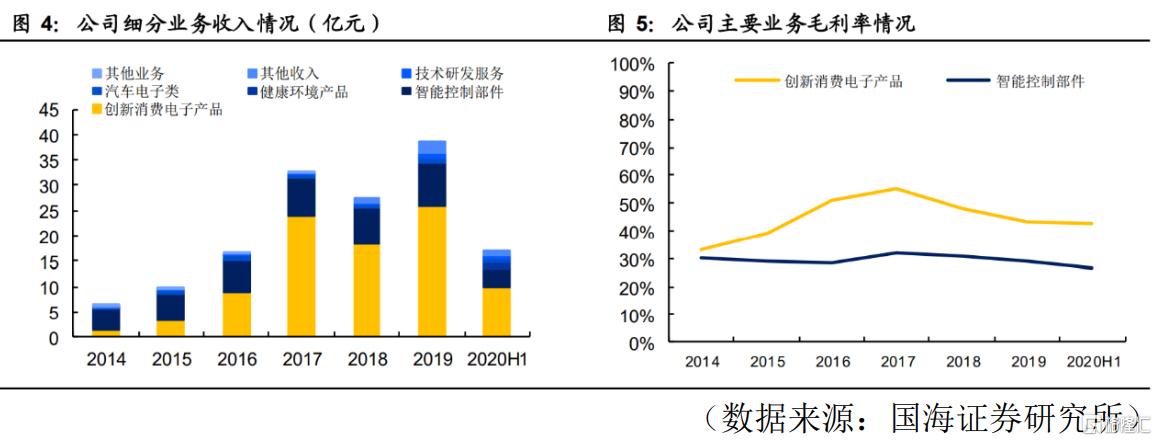

按照2020H1财务数据显示,公司主营业务收入包括创新消费电子产品(58.67%)、智能控制部件(19.83%)、健康环境产品(8.64%)和汽车电子产品(3.92%),其中创新消费电子产品占比最大,毛利率较高,公司营收状况与整体毛利率受消费电子产品影响也较大。

公司创新消费电子产品包括*子烟电**精密塑胶部件和家用雕刻机,这两个业务占公司营业收入比重较大。

公司*子烟电**部件业务潜力

*子烟电**简介

*子烟电**与传统香烟的区别在于其低害性,2020年7月IQOS通过FDA改良风险*草烟**产品指令,该种*子烟电**被认定为与传统香烟相比,具备了低害性。

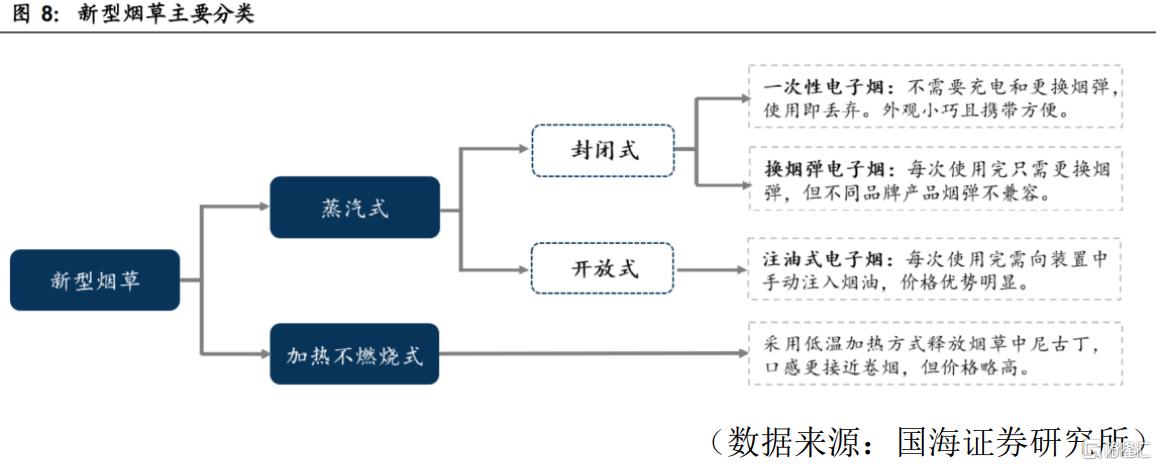

*子烟电**分类

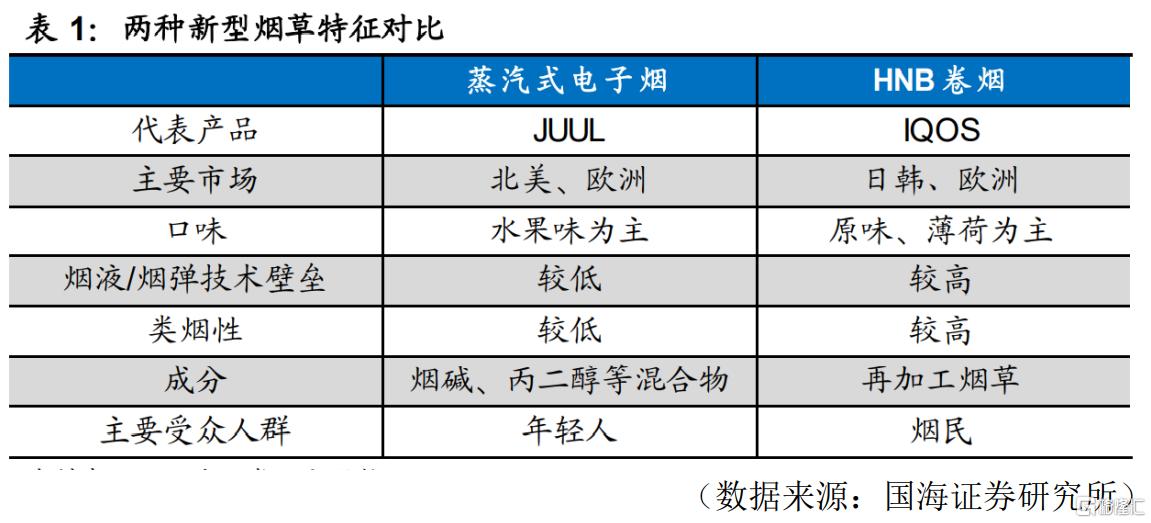

*子烟电**可分为蒸汽式*子烟电**和加热不燃烧式卷烟。

两者的区别在于蒸汽式*子烟电**吸入有味道的雾化蒸汽,而加热不燃烧式卷烟(HNB)是二次加工*草烟**制成的烟弹,可以提供类似香烟点燃所产生的气溶胶,*草烟**所含有的尼古丁更能发挥出其解瘾能力。

同时蒸汽式*子烟电**受众群体主要为追逐潮流文化的青少年,而HNB主要受众群体为全球10亿老烟民,受众群体更广阔。未来HNB是发展趋势。

*子烟电**市场趋势

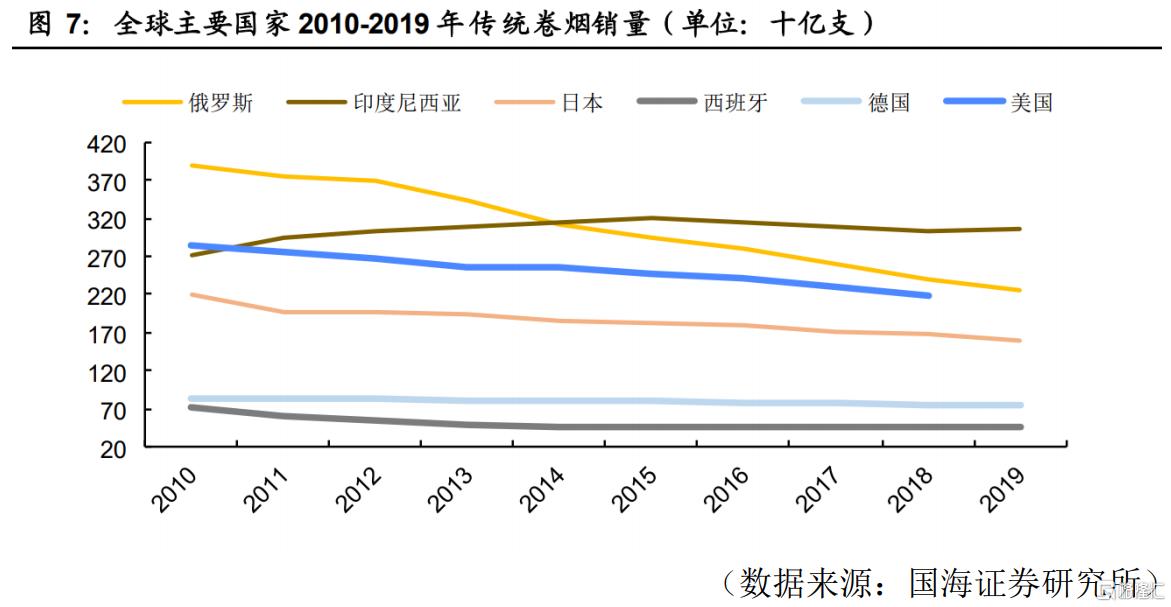

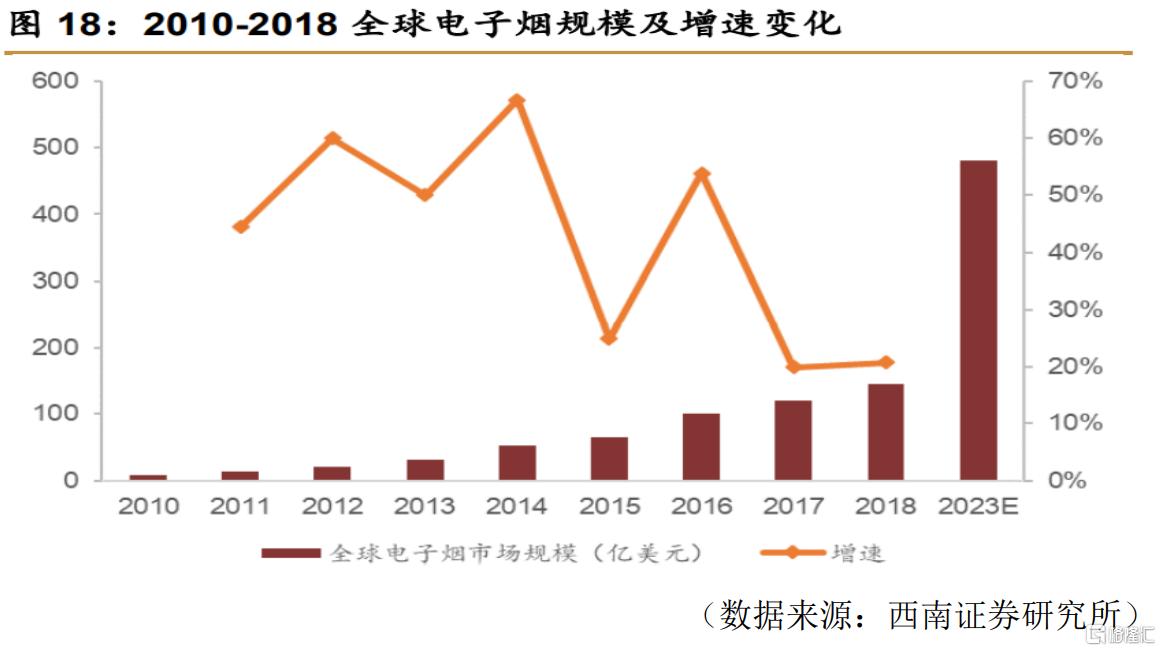

受益于传统*草烟**市场持续萎缩,新型*子烟电**低害性已经得到验证,未来低害性*子烟电**将是发展趋势,而*子烟电**也将得到广泛接受和推广,其市场空间巨大。

公司合作企业

在*子烟电**领域,公司目前与PMI合作生产IQOS零部件。PMI是万宝路的母公司,作为一家老牌香烟企业,其追逐市场发展趋势,开发出*子烟电**产品,可见*子烟电**未来市场前景可期。

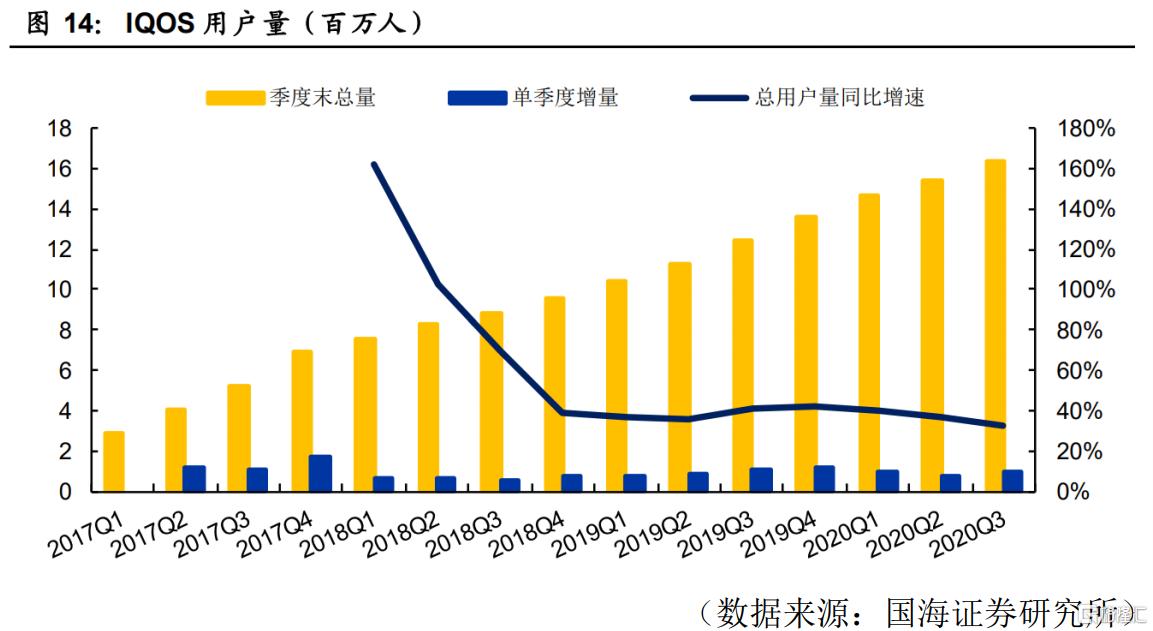

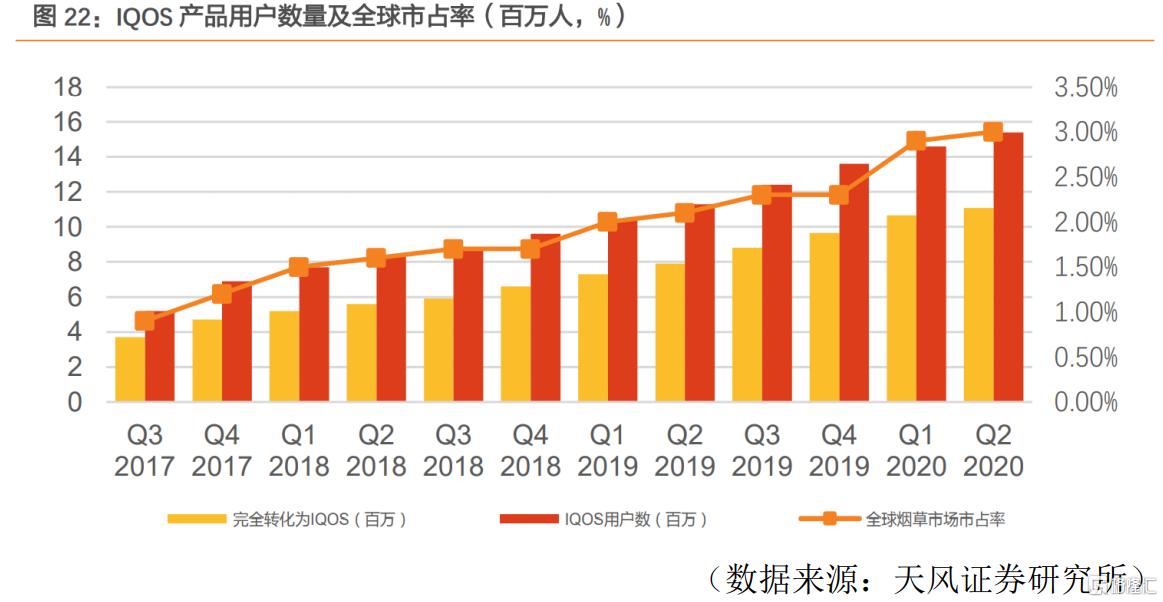

IQOS市场前景

HNB卷烟的代表产品IQOS。全球来看,截止2020年9月,IQOS用户高达1640万户,同比增长32%,在全球疫情的施虐下,IQOS用户仍保持迅猛增势。

目前*子烟电**在全球渗透率比较低,未来市场空间巨大,而IQOS产品主要还是用到*草烟**,对传统*草烟**厂商不造成影响,而只会影响到*草烟**厂商的下游传统香烟制造厂商,相对于蒸汽式*子烟电**而言,进入市场的阻挠相对会弱一些。

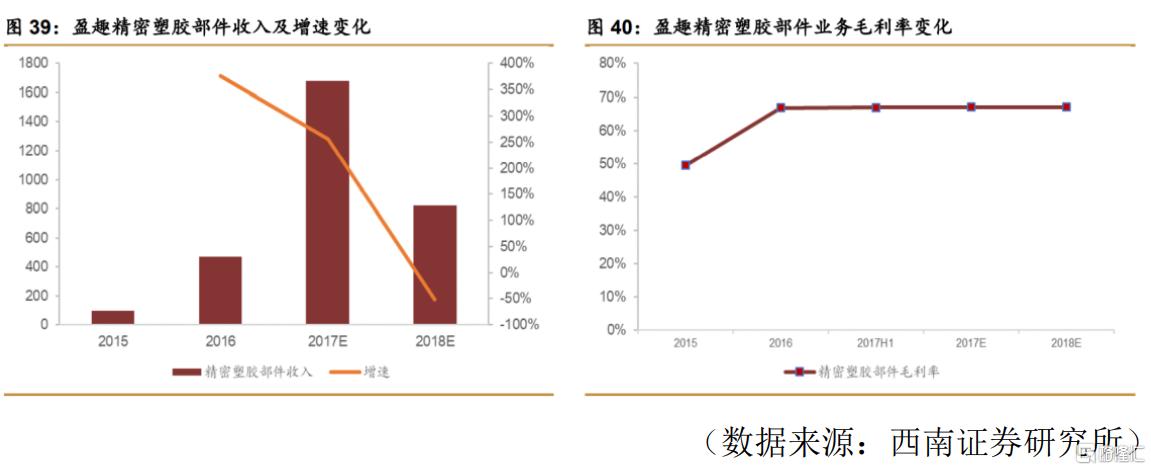

公司*子烟电**部件财务状况

2018年受PMI对IQOS去库存影响,公司*子烟电**部件业务受挫,2019年公司*子烟电**部件实现营收约为9.59亿元,2020年受疫情影响IQOS依然实现用户量大幅增长,可预见公司*子烟电**业务也实现稳健增长。

同时*子烟电**部件毛利率高达70%,带动公司整体毛利率的提升。

公司其他业务

家用雕刻机

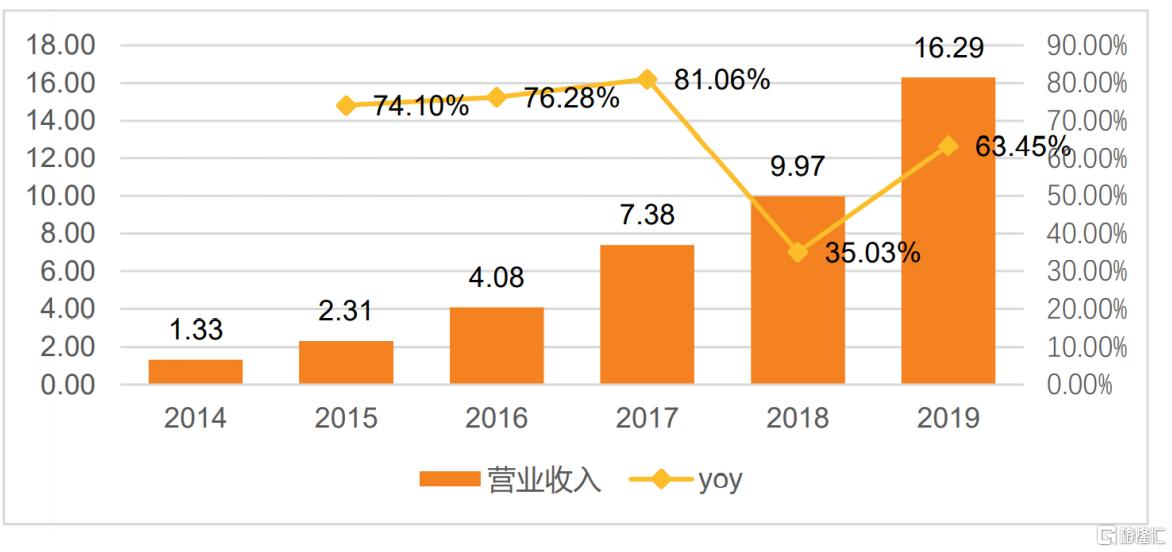

在家用雕刻机领域,公司与Provo craft公司合作研发Cricut产品,受益于欧美市场手工制造个性化需求的兴起,家用雕刻机在欧美市场渗透率有望持续提升,目前Cricut产品在美国市场细分领域市占第一。2014-2019年公司在家用雕刻机领域营收年复合增长51.83%。

汽车电子

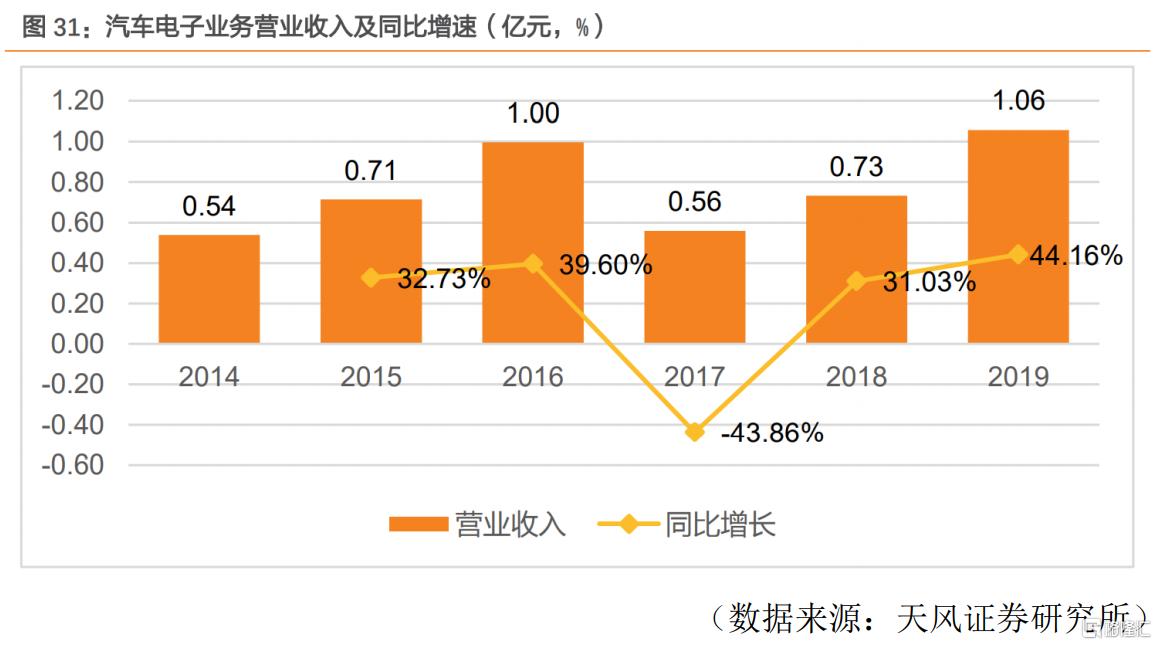

汽车电子,2014-2019年营收年复合增长率11.90%,其中得益于公司收购了厦门盈趣汽车电子有限公司,开始布局车联网;随着汽车智能化、电动化发展态势,公司这条业务线也将持续发力。

盈利预测

国海证券预计公司2020-2022年营业收入分别为49.8亿元、66.0亿元、86.7 亿元,归母净利润分别为11.4亿元、15.5亿元、21.0亿元,对应PE 27.61、20.31、14.99。