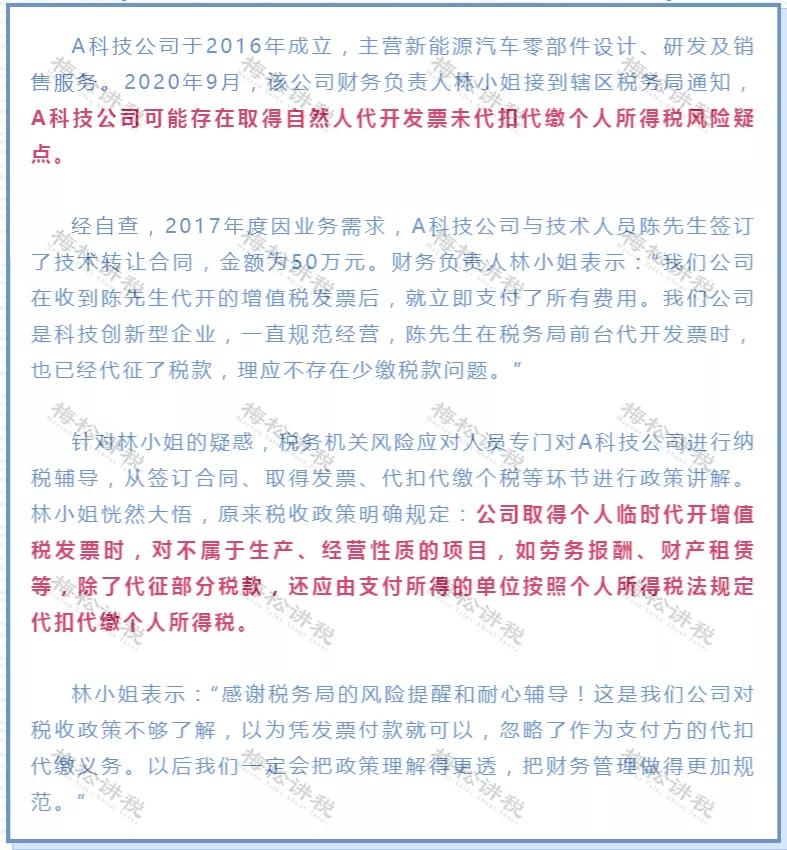

多数人都知道发工资代扣个税,但你知道吗? 收到这样的发票也要代扣个税!如果没扣!还有可能罚款!请看刚刚深圳税局发布的这个案例!没有代扣个税,结果被税务盯上了!

01

收到税局*开代**发票,直接入账!

税务局找上门!

刚刚深圳税局发布的一个案例:

某公司收到一张50万发票,由自然人在税局*开代**,公司负责人认为: 税局*开代**的发票,一定所有税款已经代征,因此,就按票面金额支付了价款并入账,结果税局直接上门!要求履行代扣义务!

根据文章我们分析:

- 税务局能查到公司入账的自然人*开代**发票

自然人从税局*开代**发票,税局联网,自然能查到公司入账的发票。

2.公司收到自然人*开代**的发票, 有的代扣个税,有的不需要!作为会计,收到发票之后,如何知道这张发票,需不需要代扣个税?

赶紧来看看!

02

哪种发票要代扣?

这个方法太好用!

根据《个税法》,应缴纳个税的个人所得一共有九项。

(一)工资、薪金所得;

(二)劳务报酬所得;

(三)稿酬所得;

(四)特许权使用费所得;

(五)经营所得;

(六)利息、股息、红利所得;

(七)财产租赁所得;

(八)财产转让所得;

(九)偶然所得。

其中二到八项大部分属于增值税应税范围, 需要收到税局*开代**发票才可入账。

这七项中, 只有经营所得是由*开代**发票的税务局代扣个税。

其他六项,由收到发票的企业代扣。

对于财务人而言,比较难区分的是 劳务报酬和经营所得 。 我们给大家总结了两种区分方法,特别好用!

1、看发票备注栏

某些省份发布过文件,“*开代**发票单位在*开代**发票时,对于取得经营所得且办理税务登记的纳税人,应在发票备注栏内统一注明“个人所得税由纳税人(*票开**人)依法自行申报缴纳”;

对于其他纳税人,应在发票备注栏内统一注明“个人所得税由扣缴义务人(支付方)依法预扣预缴或代扣代缴”

注意:这种办法并不完善,有的省份并没有要求注明。

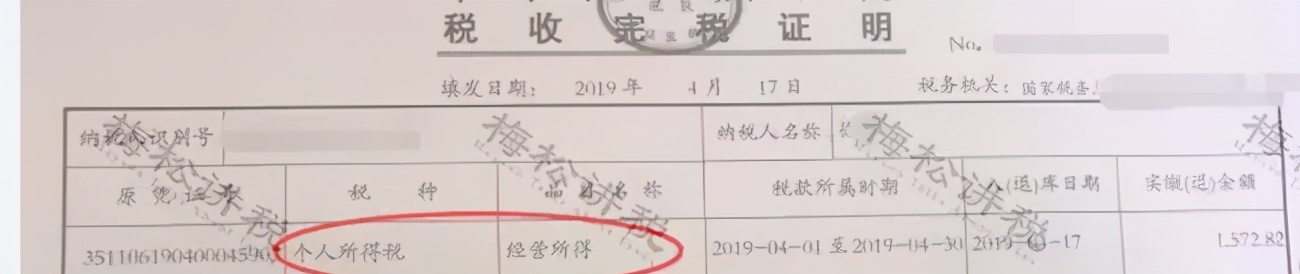

2、看完税证明

如果完税证明注明个税是以经营所得核定征收,则属经营所得,无需代扣个税。

如果完税凭证上未包含个税部分,则此发票属于劳务报酬所得,需要代扣个税。

注意:这种办法比较完善,财务人可以在收到发票时,索取完税证明。

3、特别提醒:

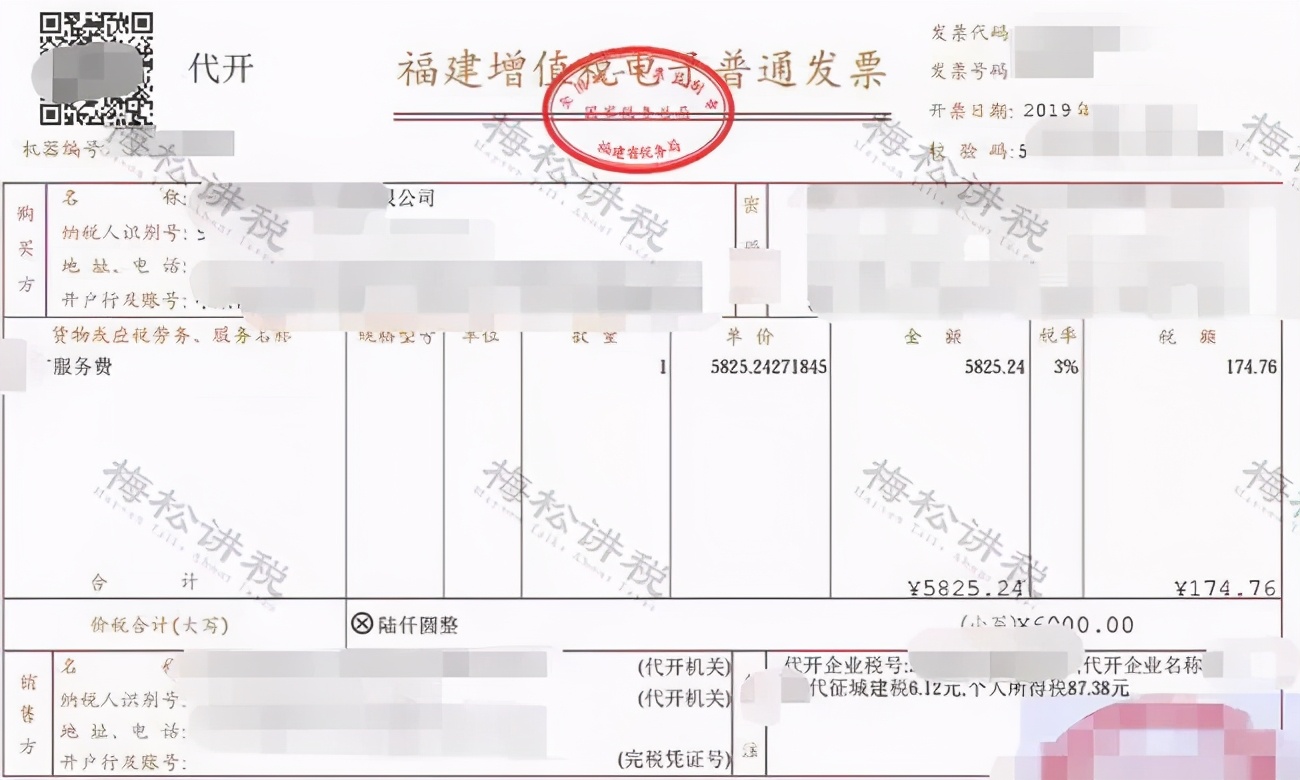

有的发票的备注栏中有代征个税的字样。例如:

但此发票仅按不含税收入的1.5%预征。注意,不是核定,是预征。

在取得此类发票时,应代扣个税,按照劳务报酬的预扣率计算个税并申报,可扣除税务局在*开代**发票环节已预征的税额。

这种预征个税方式是配合旧个税法实施的,在新个税法下,已经不太合适:属于支付方代扣代缴的义务,税务局无需预征。

所以,从2019年开始,各地税务局发出关于自然人*开代**发票个人所得税的公告。

目前我们了解到已有13省市明确(山西、山东、江苏、安徽、青海、宁夏、广西、黑龙江、江西、海南、厦门、湖南、天津),自然人*开代**发票,如果所得项目为劳务报酬、稿酬、特许权使用费,税务机关不再预征个税。

03

如何计算代扣税额?

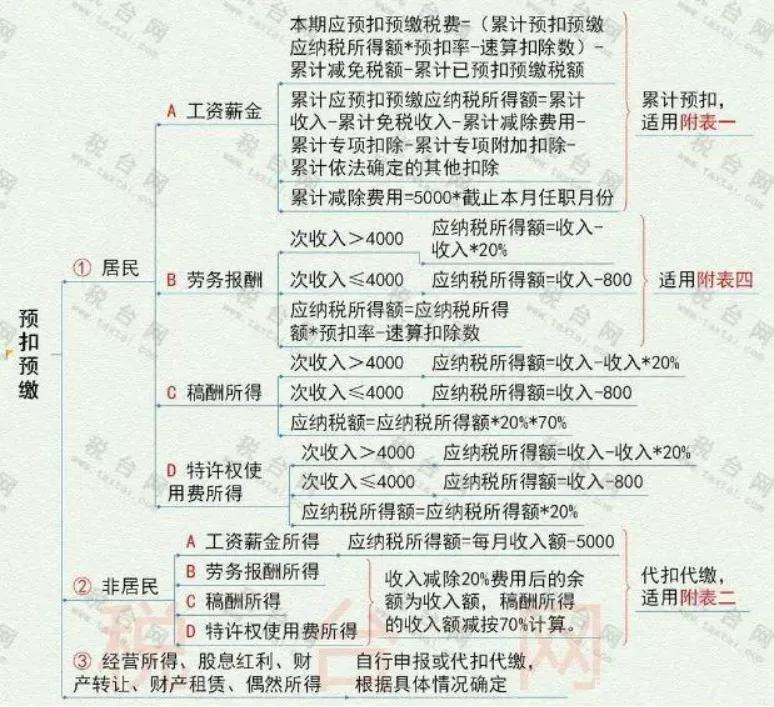

新个税法实施后,总局就扣缴义务人对居民个人及非居民个人所得扣缴个人所得税的计算方法,专门发布公告:

1、适用类型:

个人所得类型:工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得

2、扣缴方法:

提醒: 个税的预扣预缴基本执行按上述规定,但2020年有两个细节变化:

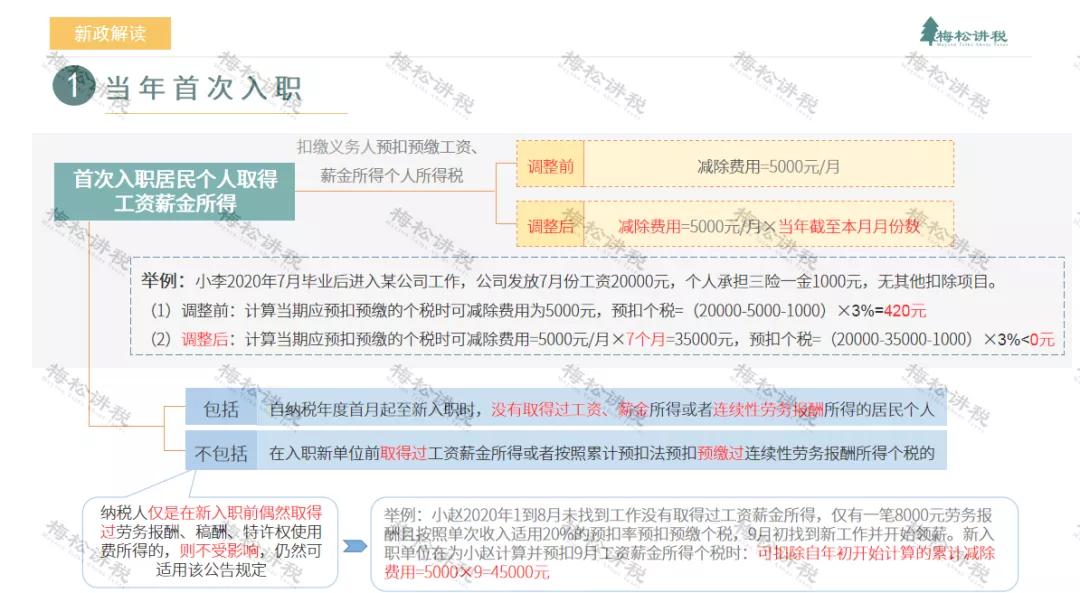

1、国家税务总局公告2020年第13号公告,对首次入职居民个人取得工资薪金所得以及正在接受全日制学历教育的学生实习取得劳务报酬所得进行了优化:

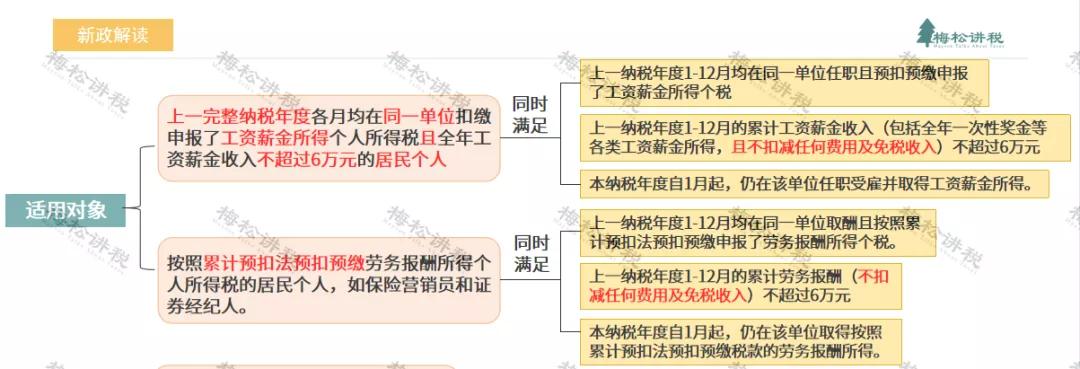

2.国家税务总局公告2020年第19号,简化了两类人的个税预扣预缴方法:

04

附图:自然人*开代**发票十三大热点问答