这三年,对于每个人来说都是一场生存大考。

国家统计局公布的数据显示,中国16-24岁人口失业率已经达到7连涨,青年失业率继续上升,冲到19.9%。这意味着,每5个年轻人,可能就有一个人不好找工作。

“7连涨”背后,显现出了两个值得关注的问题:一个是,年轻人的就业竞争压力增大,找到合适的工作并不容易;另一个是,中小企业依然存在开工难、融资难等问题,面临发展困境。企业如果拿不出钱来,就无法给员工正常开支,这样的情况疫情期间比比皆是。

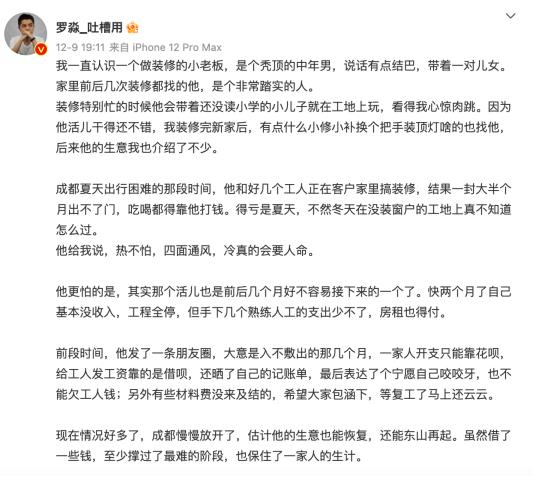

最近看到罗淼的一个分享,他认识的一个做装修的小老板在朋友圈晒记账单,他说疫情最严重的那几个月,收入全无,一家人吃饭生活只能靠花呗,给工人发工资靠的是借呗。好在现在慢慢恢复了,生意又能重新开始。

罗淼说,感觉这两年骂花呗的人变少了。我问了一圈身边的朋友,他们也有同感。我又去网络上搜索了一圈网友发帖,发现情绪确实在变化。

这是个挺值得研究的现象。

毕竟两三年前,花呗曾被“千夫所指”。

对花呗最早的骂声大概开始于2018年,那一年,一篇《花呗毁掉年轻人》横空出世。文章认为,花呗让当代年轻人“超前消费”,背负负债走向“毁灭”。极具渲染力的标题和观点,让这篇文章刷屏社交网络。这篇文章火到此后“毁掉年轻人”成了一个系列,奶茶\熬夜\抖音\大公司毁掉年轻人等文章层出不穷。

回到花呗被骂,真正的高峰是在2020年,那年11月,蚂蚁集团暂缓上市。一夜之间,对蚂蚁集团和花呗的骂声铺天盖地,除了“超前消费”和“毁掉年轻人”之外,最大的骂声是“高利贷”。

至此,“毁掉年轻人”和“高利贷”,成了花呗挥之不去的骂名。随便在网上搜索一下,就可以看到无数这样的文章或视频。

回想这两年,尤其是最近一年,这样的声音确实少了很多。装修老板的故事,让我想到了之前一则很火的视频。

视频加载中...

一个男人来到小卖部买打火机,店主问他要一块的还是两块的。男人说要一块的。付钱的时候,男人说用支付宝,店主说微信吧,我家只有微信。男人有点不好意思。店主听出了他的困难,就说算了,打火机送给他了,并让他帮忙扔一下垃圾。男人在垃圾箱里发现了店主塞给他的半包香烟,非常不好意思,他转身对店主说:“我过了9号再来。”

这条视频评论超4万多条。很多网友被店主的善良感动了,但更多的人,其实是被“过了9号再来”击中了。视频中的男人面色黝黑,衣服裤子明显已经洗旧了。手头没钱,让他说话的时候都小心翼翼。生活不易,现实中很多人都可能像他一样,辛辛苦苦还是没什么积蓄,实在没钱了就用花呗先撑一段时间。等工资到手了,9号就还掉花呗。

出于好奇,我去搜罗了网上最近一年网友关于花呗借呗的发帖,看看现在大家对花呗借呗主要是什么态度,结果大为意外。

有不少网友和装修店老板、买烟男人一样,靠花呗支撑最基本的生活开支,熬过最困难的日子。

也有不少网友,一个月的花呗账单,其实就一两千块钱,甚至是几百块钱,你大概能猜到这点钱也只够基本的生活。

如果不是自己去搜索,很难想象现实中有人会窘迫到吃饭要靠花呗。生活在大城市的人,也很少能接触到这样的人。

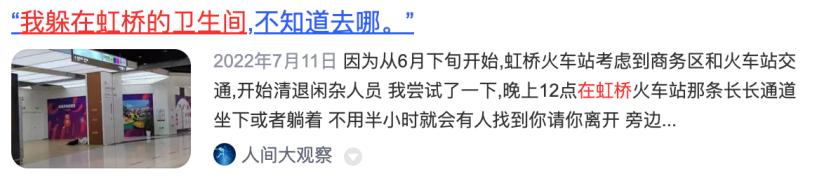

但疫情三年,我们多多少少在网络上看过这样的故事:在虹桥机场厕所住了两个月的阿芬,在地下室哭诉“活不下去”的陈永梅……

也许有人要说,这也不能代表什么,借高利贷的人也都穷。话是没错,问题是,花呗真的是高利贷吗?

众所周知,作为类似信用卡的服务,花呗的功能是“这月花下月还”,默认有30-40天的免息期。这跟借一天算一天利息的“高利贷”存在本质不同。这个基础事实,不应该被混淆。

那花呗的利息指的是什么呢?指的是分期还款的手续费,或者逾期后产生的利息。如果你这个月手头拮据,可以选择分3期、6期和12期来还款,然后付对应的手续费。那花呗的手续费大概在什么水平呢?

我们对比了花呗和各家银行信用卡的分期手续费,发现一个惊人的事实:花呗的分期手续费和信用卡基本一样,甚至比某些银行信用卡还便宜。

如果说花呗是“高利贷”,那银行信用卡是不是也得算“高利贷”?

看到这里,你应该就能得出结论:花呗并不是“高利贷”,骂“高利贷”属实有点冤枉它。我在网上还搜到了官方今年5月公布的一组数据,能看出花呗用户的一些特点:一半的花呗用户的授信额度在5000元以下;90%的花呗用户不会把额度用完;四分之三的花呗用户从来没产生过手续费。

我们普通人,每个人都可能会遇到坎,遇到经济窘迫的时候。信用卡或者花呗的那点额度,那一个月的免息期,也许真的能解燃眉之急。

反对派和支持派的声音

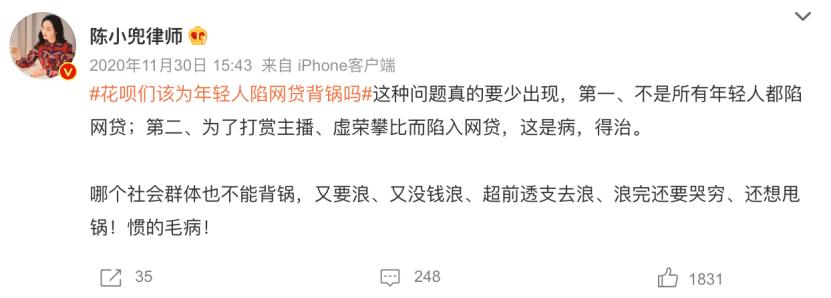

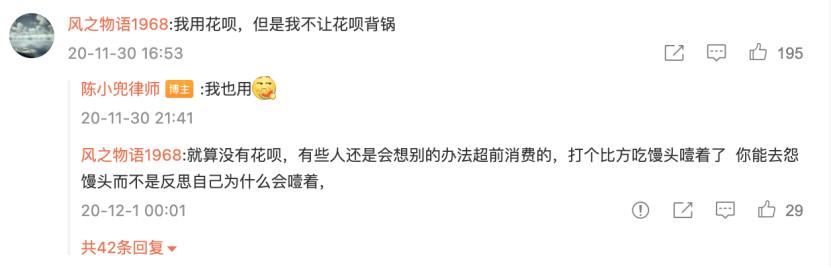

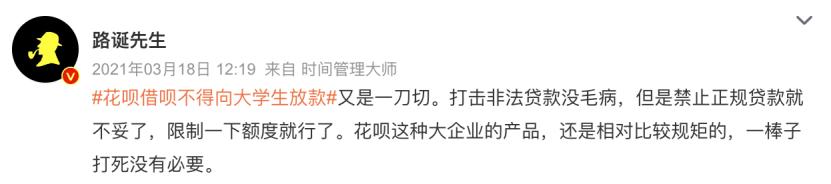

实际上,花呗借呗一直是极具争议的存在,尤其是这几年。微博上有个热搜话题#花呗们该为年轻人陷网贷背锅吗#,下面的网友就吵翻了天。

反对的人认为,花呗是超前消费,是毁掉年轻人,是高利贷。这里面有对花呗的反感,也有对金融服务的天然不信任。更很重要的是,疫情让网友对消费的态度趋于保守,更加反感借钱这件事本身。

支持它的人,有不同的视角。有的人认为,并不是所有年轻人都陷入了网贷,以偏概全。也有很多网友表示,自己一直用花呗,但非常理性。

也有人认为,花呗和信用卡是一样的,理不理性全看自己,不应该让工具背锅。

也有人认为,花呗借呗这样正规产品的存在,实际上能让很多人避免陷入非法网贷的陷阱。

做了这些调查和研究后,你会发现很难人们关于花呗借呗的讨论,其实是很复杂的。这里面涉及到大众消费理念、金融服务适当性、社会情绪等不同的维度。大家站在自己的立场、经历和理念上去评价,也没有绝对的对错。

消费信贷作为一个合法合规的金融服务种类,其存在的价值是被充分论证了的。比如,房贷就是最普遍的*款贷**形式,对绝大多数人来说也非常重要。但为什么很少有人骂房贷?因为房贷依旧是卖房市场,能申请到房贷的是少数人,得看银行脸色。

这一点在花呗借呗身上其实也有体现。花呗借呗刚出现的2015、2016年,网友好评一片,因为那时候国内的信贷服务“可获得性”还很低,很多人是第一次获得这类服务。“还花呗”、“继承我的花呗”成了年轻人的流行梗,“马云是唯一一个不认识我还愿意借钱给我的人”,也获得无数网友的共鸣。

但五六年过去后,京东白条、微粒贷、美团生活费等服务纷至沓来,这样的服务不再有稀缺性,赞美也不再。加上校园贷、714高炮等非法网贷惹怒了民众,让正规机构的正规服务也受到波及。

在笔者看来,人们需要有辨别正规金融服务的能力。正规的消费信贷服务无需美化,也不该被妖魔化。这个行业要形成健康、可持续的行业发展,也需要消费者和机构共同努力。

从消费者来说,量入为出、合理消费的理念在任何时代都不会错。金融服务只是工具,本身是中性的,合理、适度地使用,或能改善生活,或者度过难关。过度消费、寅吃卯粮无论对于年轻人还是中年人,都是不可取的。这一点无论是政府、媒体还是金融机构,怎么强调都不为过。

而对于金融机构来说,严格遵守适当性原则、尊重人文伦理和社会公序良俗,也是他们的职责。比如,额度授信上一定要克制,根据消费者的还款能力来合理授信,避免给到超出他能力范围的额度。比如,绝对不服务未成年人,如果是已成年的年轻人,额度管理上要做到更加严格。再比如,信贷服务的广告和营销,都应该强调理性消费,不应刺激消费欲。

再过半个多月,2022就要过去。新的一年,希望每个人都做自己生活和工作的主人,都能越来越好。