一、布局

近来康美药业又密集发布了新一轮的对外投资计划,落子点包括了昆明、通辽、梅河口、澳门、珠海、上海等等,在不知不觉间,康美的子公司已经遍布全国了。

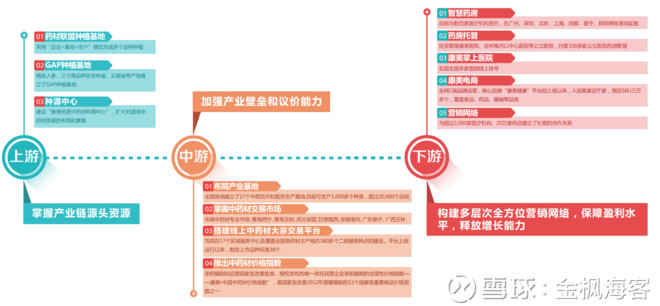

从这些投资的行业分布看,基本集中在医药大健康领域,但在这个大行业内可谓无所不包,并贯通了中医药整个产业链:

从2017年年报看,康美药业合并报表的主营业务收入是264.77亿,而母公司的收入为224.51亿,占合并报表数的85%。可见康美的子公司虽然多,但绝大多数业务仍集中在母公司,可见母公司作为整个集团经营的平台,是康美经营运作的主体,而其他子公司很可能只是以单一功能的渠道或服务平台出现。例如康美收购了江门新澳以后,最近中标的江门市中心医院的依然是康美药业本部,而不是合资后的康美新澳。康美直销的持牌人也是上市公司本部,而不是负责具体运营的康美时代公司。这反映了康美在管理上的一些思路。

另外,2017年底,母公司的长期股权投资为48.91亿,而合并报表的长期股权投资为5.176亿,只占到母公司数字的10%,母公司的总资产是625.5亿,合并报表的总资产为687亿,相差也不大,可见康美的对外投资大多数是以全资或绝对控股的方式存在,股权扩张杠杆利用的非常小。这是它的运作能高度集中在母公司本部的保证,同时也降低了管理的难度和阻力。

康美的对外投资多数以自行建设投资为主,并购为辅,同时并购时喜欢以很低溢价收购一些小公司,拿到需要的资质后再以自身资源将他做大。这反映到报表上,主要由并购带来的商誉金额就很低,只有5.5亿,在公司687亿的总资产中,占比只有0.8%。而对比瑞康医药,2017年底的商誉达37.6亿,占总资产的13%。这样的投资,显示康美药业在对外收购上并不激进,甚至可以说是非常保守的,他不会为了取得高增长就不惜代价去收购,也没有因为账上有充足的资金就去滥用。

康美投资的项目虽然多,地域虽然广,但其中又有一个很鲜明的特点,就是它主要的投资都集中在中药材的主产地,在取得当地政府的支持后,以大健康全生态的方式投入。这都是一些社会主流资本可能看不上,但却是康美能充分发挥整合优势的地方。这个优势,使康美的投资避开了大城市激烈的竞争,取得了丰厚的回报。

投资力度很大,而对外部股权资本的利用比例很低,这就必然要求康美药业自身具备非常强的融资能力。所以康美药业在利用资本市场融资上用足了心思,增发、配股、优先股、可转债、企业债和短期融资券等等,只要是你能想到的融资方式康美都用上了,这使康美在资本市场上拥有了融资狂人的形象,但也正是这样大力度的融资,在保障了康美药业发展的需要以外,还使它账上始终保持着充足的现金。宁可多付利息,也要保证企业的财务安全,保证企业随时拥有捕捉大项目的能力。同时,充足的资金,也是吸引多个地方政府主动来找康美合作的诱饵,部份利息成本列入推广费用也未尝不可。企业的融资策略要和企业的发展战略相比配,而康美的巨额融资和他的发展模式是基本吻合的。(在多次股权融资中,大股东都积极参与,持股比例不降反增,企业的控制权始终牢牢控制在手)

从以上几点,可以看出康美的扩张在外表看步伐迈得很大,但在内部却处于非常谨慎的控制中。放得开,收得住,在企业内部形成一个相对封闭的闭环。

三、财务特点

康美这样的运作模式,和专注于单一环节的企业相比有完全不一样的特点:

首先,长产业链和相关多元化运作,使很多交易内部化,合并报表时很多成交要互相抵消,导致合并后的资产虽然大,但主营业务收入金额却比较小,而总的毛利率却比较高。

其次,贯通了从种植到C端的长产业链,必然使康美资产的周转率变慢,例如,康美重金投入的人参和三七种植,作物生长期长达数年,使康美账上有非常大的生物资产库存。上游对农户往往需要现金结算甚至提前垫资(产业扶贫的内容之一),下游主要面对医院销售,而医院的回款又是出了名的慢,在流动资金上占用非常厉害。其他的中药城、智慧药房、智慧药柜和医院并购等,都需要大量资金的投入,这使康美实际上变成一个重资产的企业,2017年总资产周转率只有0.43次,非常慢。(2017年其他以医药商业为主业的上市公司如上海医药总资产周转率1.48,国药一致4.85,国药股份1.97)。康美药业的高毛利率是有代价的。

重资产运作的另一个结果就是康美药业每取得一点业务上的突破,都需要大量资金的配套投入,企业发展越快,需要的资金就越多。这也是康美药业要变身融资怪兽的内在原因。(说了这么多,只是要说明康美药业不断融资的合理性,但是就商业模式的优越性来说,这样需要大量资金驱动的重资产模式,显然不如贵州茅台和格力电器等能占用经销商大额预收款来运作的模式好)

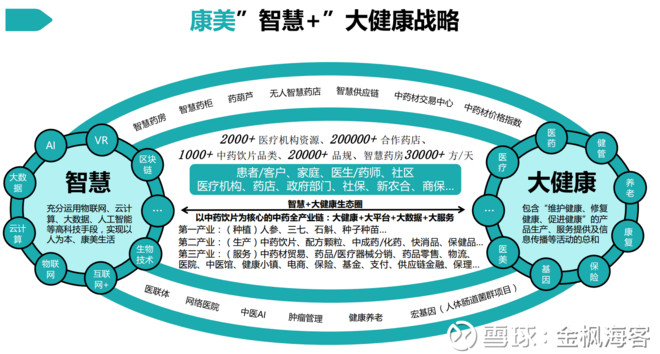

四、“智慧+”大健康战略。

康美将自己的发展战略定义为“智慧+”大健康战略。从上图看经营内容包罗万象,但其最新的具体规划中则可以看出清晰的主线:

以中药饮片为核心,以“智慧药房+智慧药柜”为抓手,以“药葫芦”为服务平台,做大做强做好中医药全产业链。

中药饮片的核心地位就不用多说了,这是康美药业最具有优势的环节,无论是品牌、渠道、资源还是市场占有率,康美在国内都首屈一指,其他板块的经营也基本是由饮片上下游的运作延伸而来。

智慧药房和智慧药柜,从中药代煎业务起步,实现了医院处方的外流,下一步肯定会争取更多的中西成药配送的机会,从而为康美药业抢占更多医院的药品和医疗器械供货资格提供机会。而智慧药柜在延伸智慧药房配送服务功能的同时,还可开展互联网医疗和其他药品保健品的零售业务,成为康美药业打造C端渠道品牌的强力*器武**。

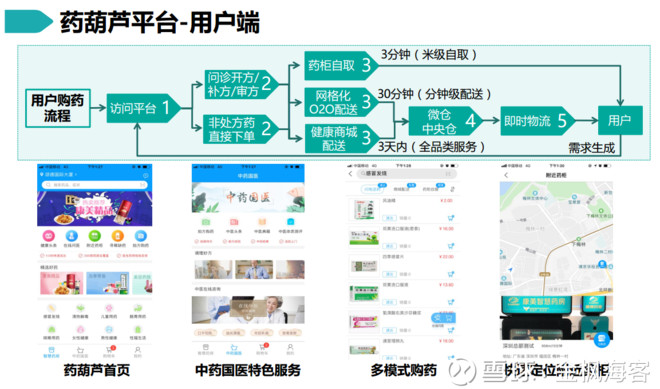

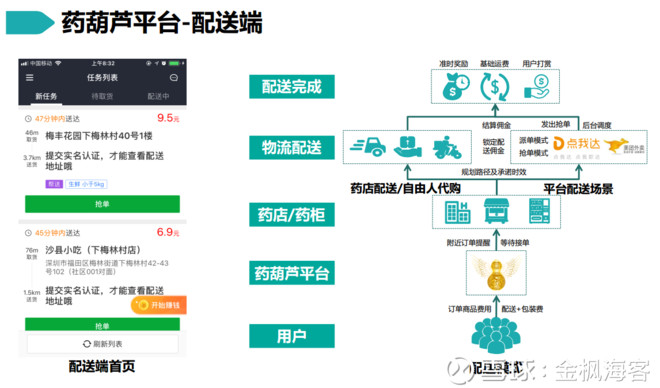

在康美的规划中,最具野心的恐怕要数新近上线的药葫芦服务平台了。

从初步的了解看,这个药葫芦平台将康美药业投资的各个业务板块的所有对外服务接口整合到了一起,是我目前所见过的功能最强大的医药电商和服务平台,它的出现,意味着康美药业内部的数据连接和业务整合已初步完成,并能实现和用户、医院、互联网诊疗、药店、物流、智慧药柜、社保、金融等环节的连接,打通“智慧+”大健康产业全产业链,用“大健康+大平台+大数据+大服务”,为用户提供真正的大健康一站式服务。

作为中医药全产业链运营商出现的康美药业,虽然在某一具体的药品研发上并没有什么独有的技术和优势,但是,在商业模式、产业布局、资金准备和落地执行等层面,却总是能走在行业的前端,引领着行业的变革和进步。这正是是康美药业最大的价值所在。(作者:金枫海客)