为什么江西赣州就心甘情愿被请君入瓮呢?以地方政府之精明,国资投资之稳重,难道看不透这个“局”?还是被招商引资任务“迷”住了眼睛,愿意花巨大资本完成任务?

作者 | 段传敏(战略营销观察家)

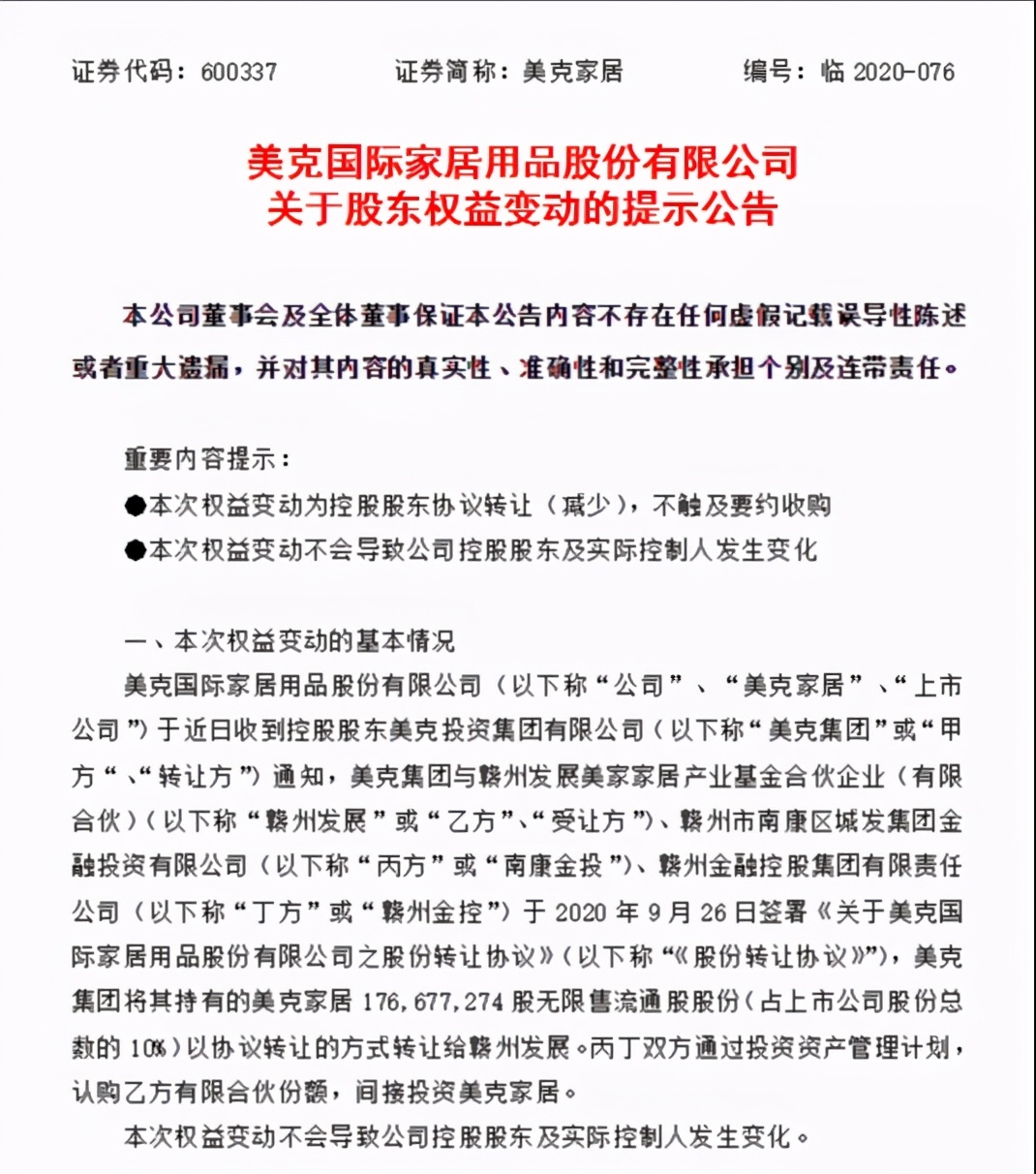

9月29日,美克家居(600337)公告称,控股股东美克集团与赣州发展(有限合伙)、南康金投、赣州金控于9月26日签署《股份转让协议》,美克集团将其持有的美克家居1.77亿股无限售流通股股份(占上市公司股份总数的10%)以协议转让的方式转让给赣州发展投资控股集团有限责任公司(下称赣州发展)。同时,赣州市南康区城发集团金融投资有限公司、赣州金融控股集团有限责任公司通过投资资产管理计划,认购赣州发展有限合伙份额的20%和70.63%。

本次交易的价格计算方法是:标的股份数量乘以股份转让协议签署日前30个交易日美克家居股票交易均价的145%(9月26日前30个交易日美克家居股票均价为5.80元/股),总价即14.86亿元。

可以看出,为吸引上市公司与当地进行战略合作,赣州提供了堪称“豪华”的支持力度。原因是:1.股价为近30个交易日的均价,这个均价相比去年已经涨了不少;2.在均价上又溢价45%(达8.41元),也就是多支付了4.6亿。为什么明明可以以当前5.8元在二级市场购买,却非要高溢价从大股东那里收购呢?这一点让人相当费解。

赣州想要什么?

赣州是江西省的南大门,是江西省面积最大、人口最多的设区市。赣州下辖3个市辖区、13个县、2个县级市、2个功能区是江西省的南大门,是江西省面积最大、人口最多的设区市。作为当地的国有投资平台,赣州发展指出,此次战略合作将“充分利用美克家居的全渠道能力”,“将南康当地由产业资源型转变为品牌经济型,对南康当地家具产业由传统制造业向智能制造的产业升级起到引领带动作用。”

美克家居公告中表示:“按照江西省‘四区一中心一高地’的数字化经济发展战略目标,信息披露义务人将通过战略合作充分利用美克家居的全渠道能力,将南康当地由产业资源型转变为品牌经济型,对南康当地家具产业由传统制造业向智能制造的产业升级起到引领带动作用,为南康产业战略升级和高质量发展做出贡献,并对当地税收、就业起到拉动作用,实现双赢。”这两个官方声明内容差不多,该如何解读呢?

1. 利用美克美家的销售网络;

2. 将当地的资源变成美克美家品牌的产品;

3. 带动当地家具产业升级。

其实,上述三个内容说起来就是一件事——邀请美克美家在赣州投资设厂。设了厂,生产的产品肯定会卖;当地设产肯定会整合当地的资源,卖也肯定以美克美家的品牌来卖,不可能变成三无产品;客观上肯定会推动当地家具业的升级。

美克·美家投资总额12亿元的“美克数创智造园区”一期项目开工

此前,美克家居曾经公告,拟投资3亿元,在赣州市南康区投资建设“美克数创智造园区”。既然已经有了投资意向并且发了公告,也就是美克美家已经决定在赣州投资了。为什么还要当地的国资平台入股呢?

难道是钱没有准备到位?还是借此项目“引诱”赣州当地”入股“?这当然是有可能的。

既然如此,为什么赣州就心甘情愿被请君入瓮呢?以地方政府之精明,国资投资之稳重,难道看不透这个局?还是被招商引资任务“迷”住了眼睛,愿意花巨大资本完成任务?

赣州真是有钱啊!如果按照这个套路和力度,相信很多上市公司都会愿意来赣州投资建厂的。

但问题是,稍加分析,这种“投资”摆明了政府和国资在“吃亏”啊:

——从持股投资回报上看,2017-2018年该公司的分红也相当之微少:2017年10股派1.1元,2018年为10股派2元(含税),按照这样的分配力度,以赣州发展持有的1.77亿股,其可能获得的分红不过两三千万。可见从投资分红收益上来说,这种入股似乎并不划算。

——那么股票升值呢?从近三年的股票K线走势图上看,其股价一直未超过6.66元(当然期间未剔除送股因素)。2019年美克美家归属于上市股东的净利润为4.64亿,对应当前市值市盈率在20倍左右,与行业平均市盈率相当。但如果按照赣州国资购买对应的市值148.6亿,也就是说到第5年的2020,美克美家要在净利润方面达到7.43亿的净利润才能保住投资不亏损,也就是说未来五年,美克美家每年净利润要保持约10%的增长速度。事实上在2019年,美克美家实现归属于上市公司股东的净利润同比增长只有2.76%(营业收入55.88亿元,同比增长6.21%),出现增长乏力情形。

据业内人士指出,在家居业,美克美家的确是一家比较优秀的企业,主要体现在:有相当强的设计特色;销售的产品定位于中高端(能在这个档次上销售的确相当难得,不过奇怪的是利润率相比却并不高);除2019年外,之前的增长率也在两位数。不过,缺点是——除了2019年增长大幅放缓之外,大股东所持有的美克美家股份的质押比例相当之高,近几年最低也在80%以上。一般而言,大股东质押如此高比例的股份,要么是缺钱,要么是寻求激进经营路线。

有人士分析此次投资可能有明股实债的的成分,但由于美克美家没有公告,在赣州当下缺乏明确可信的抵押物(即使包括未来建设的工业园),因此,这种过高溢价的投资可能存在国资流失的风险。

当然,美克美家的大股东美克美家集团无疑是此次交易的最大赢家:则趁此机会,将持有的股权溢价高位变现,获得极为宝贵的自由资金。而对于赣州市呢,由于这些钱实际并未落入上市公司的口袋,不一定流向赣州经济建设(除非有未曾公告的内幕情形),对于赣州的经济发展获得了什么?难道绕了这么一大圈、花费如此巨大只是一个投资3亿元建设的产业园?

有人将赣州所进行的做法(因为美克美家并非当地第一家类似引进的企业)视为带动地区发展的一种“创新”模式。果如是,那么包括赣州在内的更多区域应当高度警惕,小心玩得走火!如果此举只是为了招商引资,拉动当地税收与就业,那么赣州(发展)真是“玩得过分了”。投资就是投资,目的就是为了回报,千万不要和地方招商引资事务混淆在一起,否则,如此巨额的国有投资很容易遭受重大损失。

我不怀疑美克美家是一家优秀的企业,只是觉得,可能当地国有投资平台高估了其价值。作为一个地方国资投资平台,它当然有权利投资任何值得投资的企业,但如果为了服务招商而勉强为之,则混淆了其根本目的。这种做法不但称不上什么模式,还可能遭致重大经济风险。

一个区域、一座城市的营销(招商引资)不能这么干。没花多少钱招到商那叫本事,花这么大资金随便哪个人都可以干。

教练式顾问——业绩倍增之道

段传敏,战略营销专家,横跨企业、专业、媒体三界研究人士,被誉为“实战中的研究派,研究中的实战派”,长期担任多家企业的战略营销与发展顾问。倡导“教练式顾问——业绩倍增之道”,通过“定方向,搭班子,找路子,配资源,抓落地”等五步,围绕“定向、执行、整合”三大模块,以成果为导向,协助企业实现业绩高速增长目标。