拼多多发布财报之后股价大跌,主要原因是市场认为它的经营利润不及预期。但我们认为这可能是由于拼多多在“藏利润”,由于把出海业务的亏损包含在了总体利润之中造成的利润表现不佳。

拼多多一直是我们认为很会藏利润的一家公司,因为它不像其他公司一样会把探索型的业务单独剥离出来,以突显自己核心业务的经营状态,而是把海外业务、多多买菜这些还在亏损中的业务都包含在一起去汇报。这也造成了相对不透明的状态,再加上拼多多相对来说是市场上对投资者关系最不上心的一家公司,基本不会给任何管理层预期和指引,就会让大家对它各项业务拆分出来的盈利水平很难准确判断。

所以这个就会导致两个结果,第一个结果是,我们不能准确地知道拼多多的国内核心电商业务的盈利能力。我们能够想象到类似多多买菜的业务,在很长一段时间都是巨亏的状态,对标美团一个季度四、五十亿的亏损,21年多多买菜可能有接近200亿的亏损。而当时拼多多经调整的净利润是100多亿,也就是说其实当时核心电商业务的利润已经能够达到300亿的水平。

而近几个季度多多买菜的亏损很有可能是在逐步收窄甚至趋近于盈利的,但是拼多多的海外业务Temu的投入却越来越大,且在接下来的几个季度这个投入大概率会持续加大,那么这块业务的亏损也会持续放大。虽然Q4可能还没有完全体现出来,但是23年Q1我们肯定会看到一个大得多的亏损状态。所以如果拼多多一直把业务都放在一起去汇报,那么可能Q1它的净利润还会不太好看,但其实核心电商业务的盈利能力还是很强的。

Part 01

已经非常赚钱但很难继续高速增长的境内核心电商

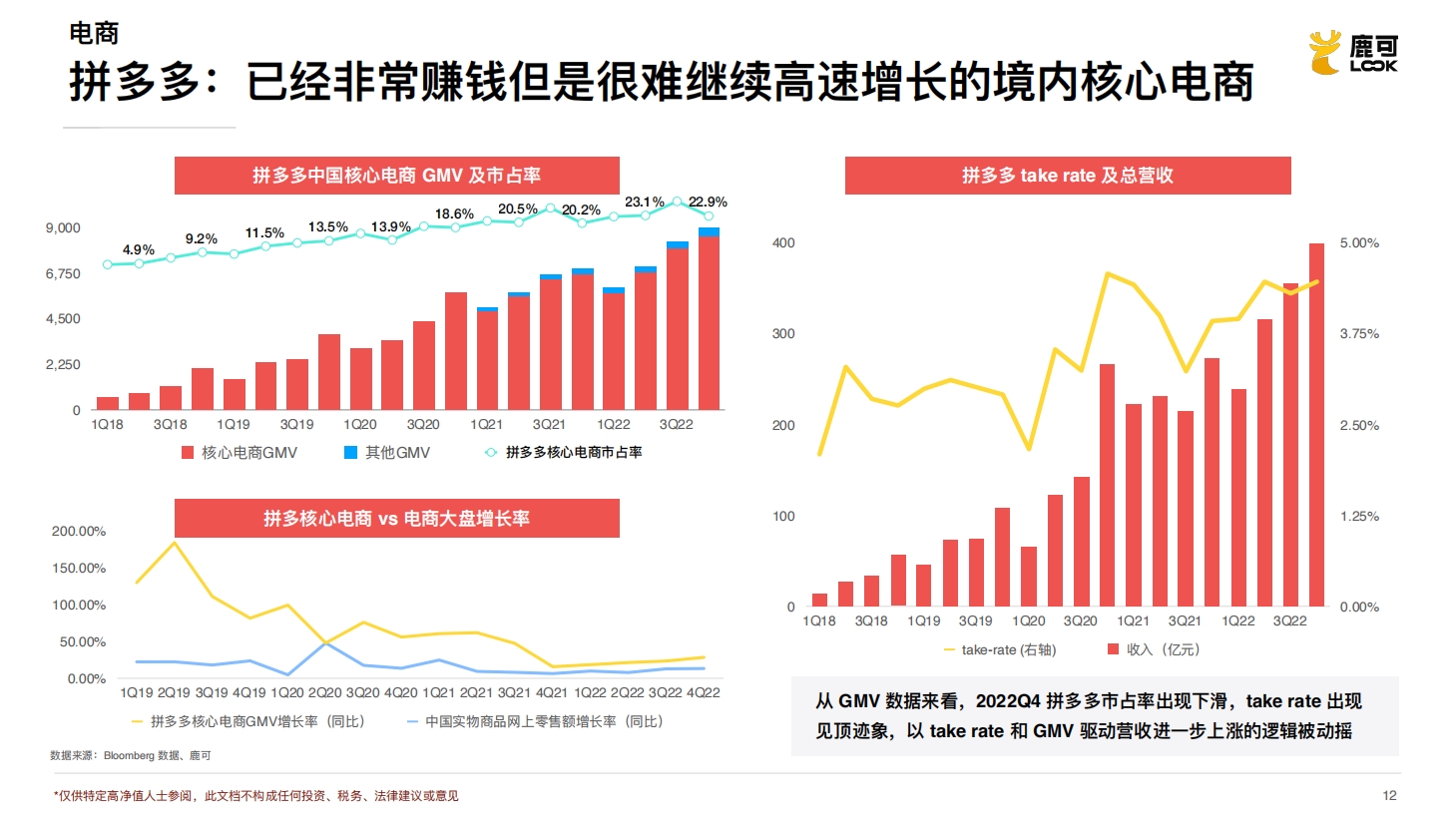

拼多多在国内的核心电商在短时间内异军突起抢占了大量的市场份额,快速的达到了非常可观的盈利,但是Q4它的增长明显放缓。

电商业务的两个核心数据是GMV和take rate,Q4拼多多GMV的增长率还是维持在跑赢大盘的水平,但是与大盘的差距越来越小了,并且很可能随着市占率的增长会越来越接近于电商大盘的增长率。我们可以合理的认为拼多多的增长已经受到了新玩家的挑战,比如短视频电商。所以从GMV增长的角度,虽然拼多多依然是几家传统电商中增长相对好的,而且还在缓慢增加自己的市占率,但是显然这个增长已经大幅放缓了,市占率也基本停留在了20%几的水平。

另外,将总营收和take rate比较来看,我们会发现从21年开始拼多多很大一部分收入的增长并不是靠GMV撑起来的,而是靠take rate撑起来的。尤其在21年中国互联网受到各种各样的政策*压打**之后,整个市场相对而言更加趋于理性,大家都更追求盈利而不愿意再强烧钱获客了。拼多多的take rate也在一路增加后,在最近几个季度停留在4%左右的水平,遇到了增长瓶颈。

电商的收入要么靠GMV的增长,要么靠take rate继续提高。而目前拼多多的这两者都即将到达上限,就表明拼多多境内的核心电商业务已经很难维持高速增长了,即增长基本已经到顶了。

但虽然增长不再迅猛如前,这个业务的赚钱能力还是不容置疑的。拼多多二季度汇报了100多亿的单季度盈利水平,当时大家还有点担心这个盈利水平不可持续,但是二季度100多亿,三季度100多亿,四季度还是100多亿,这基本上已经证明了拼多多境内电商业务很强的盈利能力。就算它没有高速增长,但是它还是一个每季度盈利100多亿,每年有10%以上增长的业务,这个已经是一个足够值钱的核心业务了。

Part 02

进展顺利的Temu未来仍有挑战

Q4大家对于拼多多,更多地去讨论的话题是海外业务Temu。对于拼多多的出海,我们认为就目前来看整个趋势还是非常不错的,投放非常舍得花功夫、花力气,在应用商店的*载下**量和DAU、MAU的增长早期趋势都非常不错。

但是目前我们还很难去判定这个业务最终能有多大价值,或者它该怎么去估值。因为背后有两个不确定性因素,第一是这些第一波买来的用户和通过投放做出的增长,其实基本上公司的增长团队、投放团队只要决心足够都能把它冲出来。但是用户的口碑怎么样,用户的留存复购怎么样,就是下个阶段需要我们持续观察的问题了。

不过对于拼多多来讲,这个风险会相对低一些,因为其实前面已经有好几家打前站的兄弟给它踩过路了。比如最早美国的一个比较偏低价的电商Wish,主要从中国出货,当时上市一度冲到了八亿美金的市值。还有在出海圈一直关注度非常高的SHEIN,其实也是在做类似的事情。所以拼多多今天去做出海基本上是踩着前人的经验在做,已经证明了用中国的供应链和低价去怼欧美的高价值客户这个思路是没问题的,接下来就是需要关注用户的留存和复购。

第二个不确定性因素,也是一直悬在所有出海业务头顶上的一把剑,就是它到底会不会受到监管压力,会不会被美国强行因为一些不可抗力给摁下来。这个事情,我们不知道。SHEIN目前采取的策略是拥抱境外,整个公司往新加坡转,尽力的摆脱自己的中国标签。但是这条路对于拼多多来说其实是没有办法走的,毕竟国内核心电商业务在这撑着,而且是一个已经跑出来的业务了。所以监管的风险,可能是目前对于任何出海公司,尤其出海美国、欧美的公司不可忽视的风险。

Part 03

拼多多的估值

拼多多是我们认为在投资者关系方面最不怎么care的一家公司,在财报电话会上的一贯风格也是管理大家的预期,一个劲儿的让大家预期不要这么高。对于一些投入也会说的比较保守,也不会给大家什么很乐观的指引。但是在做业务的时候,反正就是一个字,干。

这就导致各大机构纷纷对拼多多各项业务的利润状况进行预估,以高盛的数据为例,高盛预测拼多多核心电商平台的盈利能够达到600多亿,我们认为这是一个相当可实现的水平,因为22年下半年拼多多就已经达到接近300亿的利润了,如果能够维持住这个水平,甚至不需要太多的增长去支撑就能达到600亿的盈利水平。

这个数字扣掉税再转化成美元的话差不多有73亿美金,如果在此基准上去做PE的敏感性测试,我们会发现20倍的PE就能支撑起100美元的股价,15倍的PE能支撑起75美元的股价。所以这也是我们认为很长一段时间内都可以对拼多多的股价相对有信心的原因。

拼多多本身是一家股价波动比较大的公司,我们在看拼多多的时候,更多的是关注它核心电商平台的盈利能够支撑起怎样的估值。与此同时,可能还买了一张风险较高,不确定性较强,但是也许未来能开出大奖的彩票,这张彩票就是拼多多一直在探索的多多买菜和出海业务Temu。

我们对拼多多的看法可能比市场要稍微乐观一些。拼多多财报发布后股价大跌,市场更多在反应的是拼多多盈利低于预期,收入低于预期。但我们认为这个低于预期其实有很大程度是在受海外电商的影响,也就是Temu现阶段的疯狂砸钱所致,但是这些东西全部都被藏起来了,我们不能直观的感受到。

更多中概互联网公司的财报解读,鹿可将于明天(3月30日)晚8点举办财报分享会中概互联网第三场,对美团、快手、小米、小鹏、宁德时代、比亚迪等互联网大厂的22年年报进行解读,由前JP Morgan、Merril Lynch分析师、前全球第二大对冲基金AQR副总裁作为主讲人,欢迎私信我们参加,期待一起交流。

鹿可是谁

鹿可是一家专注服务于互联网科技行业高净值人士的联合家族办公室。

欢迎大家点点【关注】,了解更多行业信息~

免责声明:本文章仅供交流,并非鹿可对任何人的投资邀约或建议。