只要对香港有点熟悉的人,都肯定对香港的个税税率有深刻印象:

香港作为特别行政区,其税收政策与内地并是很不一样的。不仅交得少,税制也很简单。

这也是不少小伙伴在香港留学后,选择继续留在香港工作的原因。

然鹅,刚刚在元旦实施的中国新个人所得税法(第7次修正),对在香港工作的大家却有非常大的影响:以后我们在香港工作,分分钟还要缴纳内地的个税?

这下小伙伴们可能就慌了,新税法到底有哪些方面的改革,关系到在香港工作的我们?

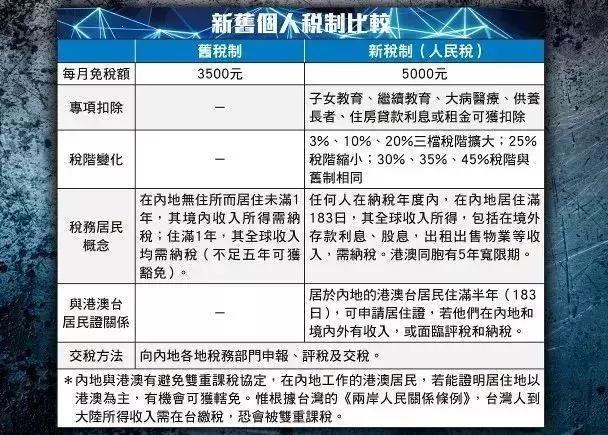

为了解答大家对新税法的种种疑惑,我们先一起了解一下新税法有哪些变化。下面直接上图,看看新旧税法的对比:

总的来说,新税法在每月免税额(3500元上调至5000元)以及税阶变化上都有了改变,特别是还设定了子女教育、供养长者等开销可以获得扣除额度,这与国际化税制又更接轨。

烧麦给大家画画重点:对于在香港工作的大家来说,关系最大的还是新税法对于内地税务居民的定义!在香港工作的你,分分钟就是内地税务居民身份喔。

对于突如其来的新税法,大家可能还有很多疑问,下面烧麦整理了关于内地新税法的Q&A,看完之后就一目了然~

为什么我们突然变成内地税务居民?

我们先看看新税法法规里面看看是怎么说的:

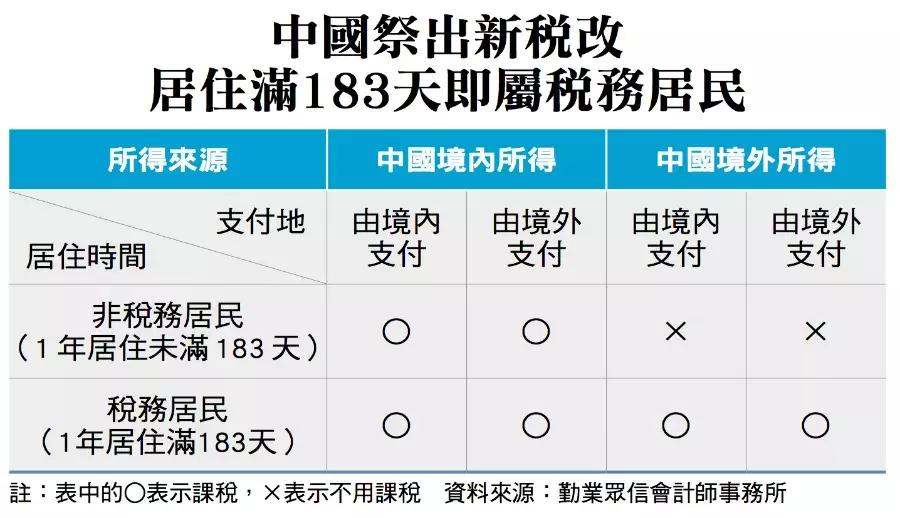

在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,为居民个人。居民个人从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。(《中华人民共和国个人所得税法》)

由此可见,新税法将原本在内地住满1年,才需要在内地缴税的期限缩短成一半,现在任何人只要在内地居住满183天,就需要在内地缴税!

不在内地住满183天,就不用缴税了吗?

我们首先要知道,税务身份其实与户籍身份不完全一样。比如拥有香港税务身份的香港永久居民,会因为在内地居住满183天,成为内地税务身份。所以谨慎地来看,只要你被认定为“在中国境内有住所”,无论在内地住多少天

都!要!交!税!

辣么,怎样才算是在中国境内“住所”呢?

这时候,我们又要把新税法的条文拿粗来:

个人所得税法第一条所称在中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。(《中国个人所得税法实施条例修正案草案第二条》)

从“户籍”、“家庭”等关键词来看,刚留在香港工作,还没满7年的小伙伴很有可能出现以下两种情况被认定为内地税收居民:

- 非永居的小伙伴户口都在中国大陆,那么我们就很可能因为户籍而为认定在中国有习惯性居住。

- 由于各种原因,如果国内的房产证上写了你的名字,这也可能算是有住所。

上面是比较严谨的猜想,事实上在新税法里面,并没有很明确指出住所是什么。所以还是要强调一句:在真实执法的时候,对于住所的实际情况,有很大的执行空间。

总的来说,对于在香港工作的我们,要判定是否内地税收居民,主要看“183天规则”以及“住所”这两个要素。

会不会有同时满足内地和香港税收居民的情况?

答案是有的。在香港工作的小伙伴,只要满足下面条件,就拥有香港税收居民身份:

1.通常居于香港特别行政区的个人;

2.在某课税年度内在香港特别行政区逗留超过 180 天或在连续兩个课税年度(其中一个是有关的课税年度)内在香港特别行政区逗留超过 300 天的个人

辣么,符合香港税收条件,同时又满足“183天原则”或在内地有“住所”的小伙伴,就荣幸地成为内地税收居民+香港税收居民啦。(此处应有掌声)

对于符合内地+香港税收居民条件的人,怎么判定要不要缴内地的税?

在这种情况下,又需要对比以下条件(加比规则):

1)香港和内地哪里作为常居地;

2)内地和香港,是否拥有永久性住所;

3)在两地同时拥有永久性住所的情况下,哪一方的个人经济关系更密切;

4)无法判定时,需要香港和内地税务机构的协商处理。

看到这里,很多小伙伴怕自己被认为是*税偷***税漏**,甚至还已经打算主动上报自己的税务身份了。

问题来了,我们要向内地主动申报吗?

如果内地税局发现你需要补交内地的个税,会主动联系你。联系你的时候,你就可以证明自己长期居住在香港,并有可能获得豁免。所以大家可以淡定点,只需要被动地为自己证明就好。

如果最后真的需要在内地缴税,辣么在香港交了的税怎么办?

其实大家不用担心会出现重复缴税的问题。新税法的实施条例已经明确规定说,去补交内地税款时,向内地税务局进行申报已经在香港交过的税款,就可以减去在香港已交的税啦!

不过,现在大家在香港缴税都是有获得减免的。辣么补交内地税款的时候是算打折前还是打折后的款项呢?这么复杂的问题就不要问烧麦辣,有木有机智的小伙伴来解答一下~(滑稽)

新税法实施后,在内地的港人还有5年宽限期?我们也适用吗?

烧麦特地查了一下新税法的实施条例,里面是酱紫解释的:

在中国境内无住所的个人,在中国境内居住累计满183天的年度连续不满六年的,经向主管税务机关备案,其来源于中国境外且由境外单位或者个人支付的所得,免予缴纳个人所得税。

也就是说,5年宽限期适用于任何在中国境内无住所的人。上面我们也提到,新税法并没有明确表明住所的定义,看来大家还是有希望能用到宽限期~

另外,这个5年宽限期可不是一次性的,只要有一次离开内地超过30天,宽限期就可以重新计算。

对于尚未满足7年永居要求的小伙伴们而言,由于新税法并没有对“住所”的问题进行明确界定,可以肯定的是:在港工作的大家先可以放宽心。

一来我们很可能会有5年宽限期;而且补缴内地税款,我们是属于被动联系的。如果真的被内地征税部门联系上了,还能按照烧麦所说的理据来证明自己常居香港鸭!