1月16日,三元食品股份有限公司正式宣布完成对法国百年乳企Brassica Holdings的联合并购,三元股份及复兴将共同持有Brassica TopCo S.A.及PPN Management SAS 100%的股权。对于再次开启买买买模式的三元股份来说,这次跨国并购是否能实现1+1>2的收益,摆脱其长久以来在并购过程中整合不力,“弱弱联合”的桎梏?

十年并购路,“弱弱联合”拖累公司业绩

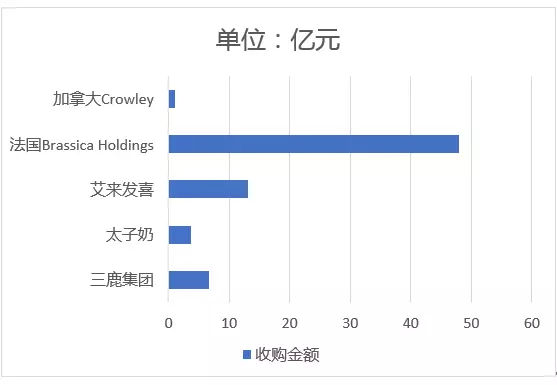

2008年是三元的利好年,不但年度营收达到14.14亿元,同比增长28.2%,归属母公司净利润也上升到0.41亿元,同比增长达87.2%!14亿左右的营收虽然较之蒙牛、伊利200亿+的规模仍有较大差距,但在行业整体颓势背景下取得较大发展,无疑是非常难得的。但值得注意的是,在看好的市场背景下,三元股份选择并购之路,并于2009年3月以6.165亿元成功拍下三鹿集团包括厂房、土地、机器设备及所持新乡市林鹤乳业98.8%股票在内的资产。

然而,并购并没有让三元股份实现市场占有率的提升,2009年由于受并购方业绩的拖累,三元走向了“弱弱联合”,持续亏损的道路。据财报数据显示,三元股份扣非后归母净利润2009年为-1.01亿,2010年为-1.32亿。

2011年,为了改善经营状况,三元股份再次开启买买买模式,联合新华联以3.75亿元收购濒临破产的湖南太子奶100%股份。但事与愿违,2011年到2016年,三元股份净利润依然未见大的起色,扣非后归母净利润2011年为-0.45亿、2012年为-0.36亿、2013年为-2.41亿、2014年为-2.64亿、2015年为-0.06亿、2016年为-0.78亿,其中,太子奶股份仅2015年实现盈利5万元,可见收购陷入困境的企业,“弱弱联合”战略并没有取得较好的效果。

改变收购策略,三元是否抓住了风口?

在持续的“试错”之后,三元股份终于改变策略,2016年,以13.05亿元的价格收购了冰激凌高端品牌“八喜”的母公司艾来发喜90%的股份;此后,再度出手与普度资本(加拿大)设立合资公司收购拥有加拿大高端有机鲜奶品牌的Crowley公司100%的股权;今年,携手复星完成收购法国百年乳企St Hubert公司100%股权等。

我们可以看到,三元股份的并购策略已从“图便宜”转变到“图品牌,图发展”的轨道上来,而且,从以上完成的三起并购来看,三元更期望利用海内外成熟的品牌来打开中高端市场,实现产业链的深度布局,促进营收和市场份额增长。这无疑是比“弱弱联合”更现实、更可靠的方案。

但更佳的方案未必能带领三元股份起飞。不可否认,不论是“八喜”,还是法国百年乳企St Hubert,都是非常优质的资产,其盈利能力、管理水平等也值得令人放心, 不过如果从国内市场,特别是乳业行业现状来看,优质的企业和品牌已经足够多,从中低端到高端成品,伊利、蒙牛、合生元、美赞臣等国内外品牌也已基本完成对市场的分割;且更为重要的是,随着配方注册制的全面落实,三元股份所收购法国、加拿大乳业产品进入中国市场也将遭遇更多变数。

此外,对三鹿、太子奶失败的并购也暴露了三元股份孱弱的整合管理能力,在事隔多年后的今天,三元管理层是否已经具备了跨国整合、经营的能力也将是一个问号!

孕婴童产业观察认为,合适的并购往往能带来1+1>2的收益,但对于企业来说,并购的时机,并购的对象以及企业本身的整合经营能力都应具有清醒的认识和规划,在恰当的风口投资合适企业,方能实现收益的最大化。

文章转自:孕婴童产业观察 yunyingtongguancha