从事财务工作的几年间,常常被客户或者其他财务工作者问到相关报销以及发票的问题,这些问题看似简单、基础、毫不起眼,但却因为不被重视,其规范性不被知晓。但正因为是基础的、重复的工作,才对账务工作的质量非常重要,对企业的税务会产生不小的风险。以下总结了常见问题的结论,让我们从基础探索财务规范的重要性。

1、费用报销潜在的税务风险

(1)存在假发票报销入账或者重复的电子发票报销的现象,使得企业少交企业所得税;

(2)将不能全额在税前扣除的费用计入其他科目,比如将员工个人的交通费或旅游费计入差旅费,使其可以全额扣除,致使少交企业所得税;

(3)将企业薪酬类的支出当做费用处理,比如将发放给员工的节日礼品计入福利费,导致企业少代扣代缴个人所得税;

(4)将赠送的物品费用入做费用,比如购买礼品或者自产的产品赠送给客户用以维护关系,未视同销售,漏交增值税、附加税、个税及企业所得税。

2、费用报销审核时的要点

费用报销时在保持会计分录、凭证摘要、审核单据、发票四者统一的前提下,审核五项内容:

(1)发票的合规性、合法性、真实性、唯一性;

(2)报销单报销事项与发票列明类目是否一致;

(3)报销金额与发票金额是否一致,报销金额应小于等于发票金额;

(4)费用报销是否在预算控制中,是否有事前审批;

(5)各个层级签字是否真实、完整。

3、会议费报销时的要点

(1)会议费报销应当附上相应的会议通知、会议纪要、相关发票(明细),以确保会议真实有效,区分会议支出与休假支出;

(2)召开会议发生的餐饮费、住宿费、及交通费等可以列支在会议费中。

4、关于差旅费报销的规范

(1)企业应当制定规范的报销制度,规定交通工具及档位、住宿档次、餐饮补贴标准、出差补贴标准,并且根据制度报销,标准可参考各地税务局规定;

(2)可以在差旅费中列支的项目:

①交通费:载有个人信息或公司信息的机票、火车票、汽车费、滴滴电子车票、出租车票等;

②住宿费:载有公司税号等信息的住宿费增值税发票;

③餐饮费:根据企业制度规定的限额内凭据报销,不包括招待的餐饮费;

④出差补贴:根据企业制度规定的标准报销,无需出具票据。

⑤其他费用:订票费、退票费、托运费。

(3)不可以在差旅费中列支的项目:

①公司员工以外的人员发生的交通费、住宿费及餐饮费,应在招待费中列支;

②组织员工旅游、团建发生的费用,应在福利费中列支,税前限额扣除;

③员工出差中招待客户的餐饮费或其他娱乐费用,在招待费中列支。

5、旅游费的涉税风险

(1)员工的旅游费用不得在差旅费中列支,而应在福利费或工会经费中列支;

(2)员工的旅游费用应当计算并代扣代缴个人所得税。

6、节日礼品涉及的税务风险

(1)企业发放节日礼品(实物或储值卡)给员工,应当计入福利费或工会经费,限额内进行企业所得税税前扣除;并且应当代扣代缴个人所得税;

(2)企业购进礼品送给客户,或者将自产的产品送给客户。应当视同销售,缴纳增值税和附加税。

7、职工教育经费的列支有哪些规定

(1)职工教育经费主要是为了提升员工的工作技能而发生的培训费、书籍费等;

(2)员工的学历教育费用如在职研究生、在职MBA等不能作为职工教育经费进行报销和列支,企业同意报销的,应当计入职工薪酬类科目,并代扣代缴个人所得税。

8、国外费用如何报销?

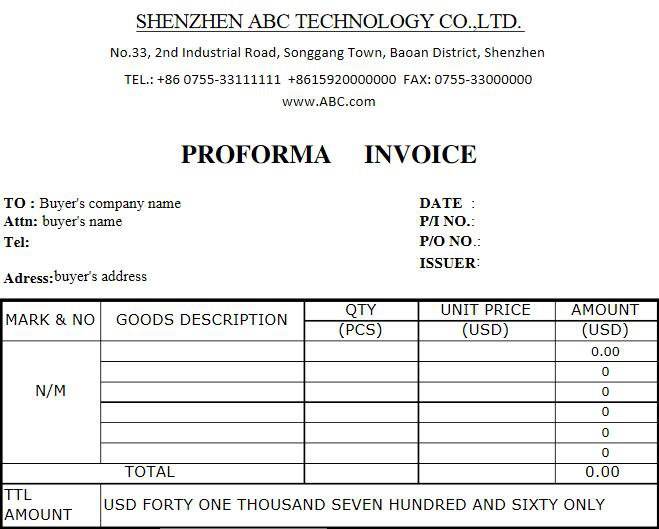

(1)由于国外发票为形式发票,没有统一的格式、纸张、内容,出国人员应当保留国外的PROFARMA INVOICE、消费小票、银行消费的记录,并据此在差旅制度规定的限额内报销。

(2)在差旅制度规定的限额内报销的国外差旅费可以在税前扣除。

9、没有发票能够进行报销?

(1)关乎企业的费用真实发生且能提供证据的,可以进行财务报销,但不能再所得税前扣除,应当调增应纳税所得额;

(2)无法证明费用真实发生,进行财务报销的,不能进行税前扣除,而且应当计入薪酬代扣代缴个人所得税。

作者介绍:

朱蓉蓉

Email : rrzhu@zhcpa.cn

中汇咨询及会计服务团队成员 / 热爱摄影与电影。

中汇管理咨询,汇聚富有才华、创造力与使命感的专业团队,是坚持正直远见、专注品质、团队协作的卓越专业服务机构。

长按下方二维码关注我们