车贷业务具有小额分散、标准化程度高、变现容易等多方面优势,自从8.24监管层下发《网络借贷信息中介机构业务活动管理暂行办法》,不少平台加速布局车贷业务。本报告将立足华东地区,先分析华东地区车贷市场概况,后分析车贷行业新业务模式,以求更深入了解车贷市场。

一.华东地区车贷概况

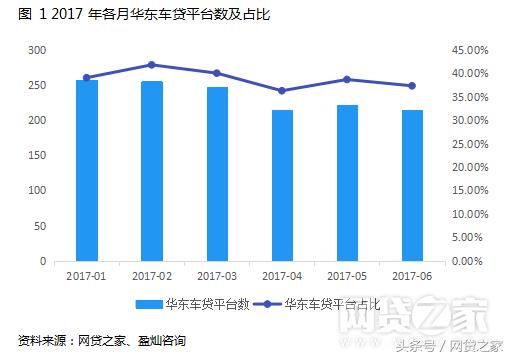

1. 平台数量

P2P网贷步入存量淘汰阶段后,全国正常运营的P2P网贷平台数量有一定减少,车贷平台数也出现下降。2017年6月,全国正常运营的车贷平台有576家(仅统计当月发布车贷标的P2P网贷平台数),其中华东地区有215家,占比为37.33%。

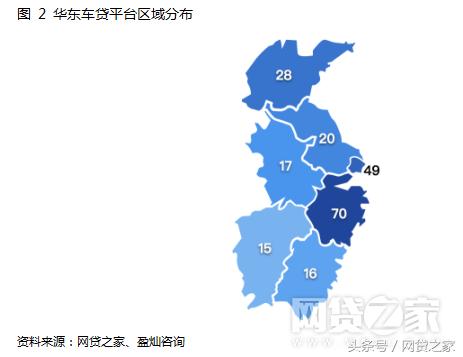

2. 区域分布

华东地区的车贷平台多位于沿海地区,排名前三的地区为浙江、上海和山东,车贷平台数分别为70、49和28家,分别占该地区P2P网贷平台数的29.05%、17.38%和31.11%。

3. 华东车贷成交量

2017年6月,华东地区车贷总规模为137.5亿元,占全国车贷总规模的58.91%。相比年初,华东地区车贷成交规模增加了近10个亿,占比增加了0.65个百分点。

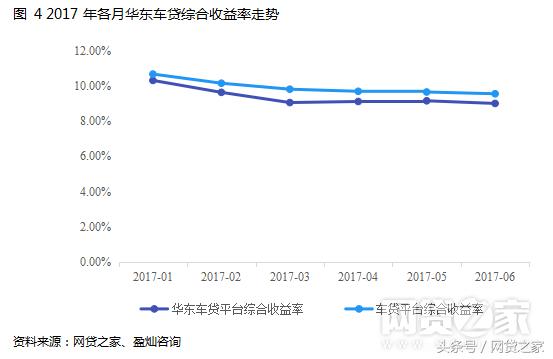

4. 综合收益率

华东车贷综合收益率略低于车贷行业综合收益率,但相差不大。在P2P网贷行业综合收益率跌破10%的影响下,车贷行业综合收益率也告别两位数时代。2017年6月,华东车贷综合收益率为9.01%,低于车贷行业综合收益率55个基点。

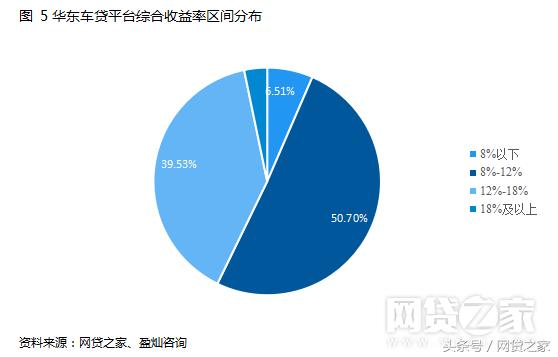

从各综合收益率区间的平台占比可以看出,8%-12%的平台占比在一半以上,其次是12%-18%的平台占比为39.53%,仅有3.26%的车贷平台综合收益率在18%以上,也有6.51%的车贷平台综合收益率较低,在8%以下。

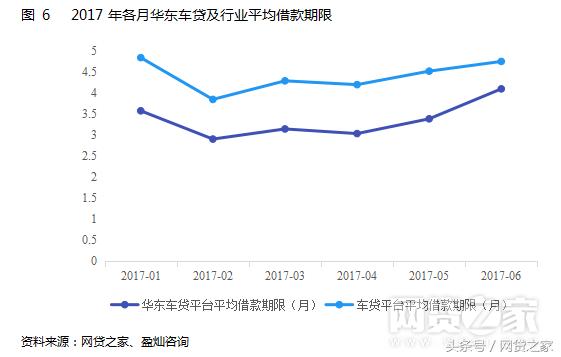

5. 平均借款期限

从车贷平台平均借款期限看,2017年6月,华东车贷平台平均借款期限为4.09个月,而P2P车贷行业平台借款期限为4.74个月,可见车贷业务平均借款期限普遍较短,主要是因为车辆折旧速度较快,P2P网贷平台通过缩短借款期限降低车辆估值下降的风险;另外,车贷业务借款金额较少,借款人以个人为主,借款用途以临时资金周转或用于其他消费居多,也影响车贷平均借款期限较短。

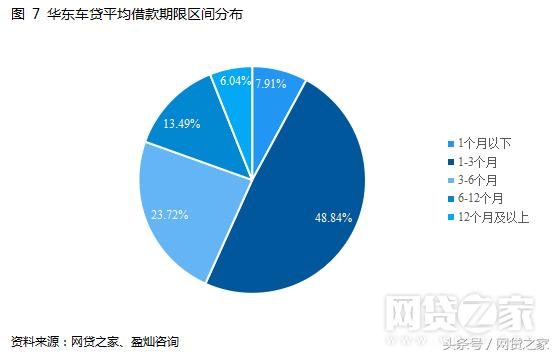

从各车贷平台平均借款期限的区间分布看,其中,平均借款期限在3个月以下的平台占比过半,6个月以内的平台占比在八成以上。

二.车贷新业务模式

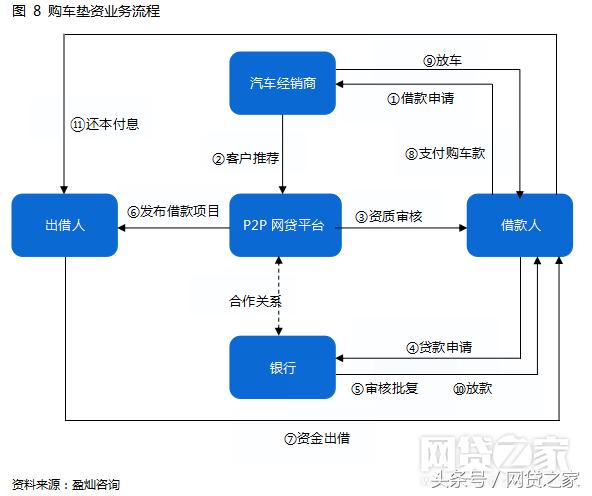

1. 购车垫资

购车垫资,即借款人已经取得银行购车*款贷**批复但*款贷**尚未就位的情况下,借款人可先向P2P网贷平台借款用于支付经销商购车款提前提车,等银行*款贷**发放后,借款人偿还平台出借人本息。如惠众金融的“新车宝”产品,惠众金融从汽车消费金融场景切入工商银行的汽车信用卡分期购车业务,为通过工商银行审核的购车者垫资,购车者取得借款后直接以转移支付的形式付给汽车经销商,保证借款用途仅限于购车。工商银行*款贷**发放后,购车者偿付出借人本息。因汽车经销商与惠众金融存在合作关系,所以当购车者无力偿还借款本息,汽车经销商可代偿出借人借款本息。

另外,实际业务中,也可能是借款人与汽车金融公司签订分期付款购车服务协议,委托汽车金融公司代办分期付款购车业务,汽车金融服务公司将先于银行对购车人进行*款贷**审核。对于符合银行*款贷**标准的购车人提供购车垫资服务,帮助购车人在第一时间内完成购车。然后汽车金融公司将垫资产生的债权转让给P2P网贷平台进行融资。待银行完成购车人*款贷**审批,同意发放按揭*款贷**后,银行直接将该笔垫资款返还至垫资的汽车金融公司。

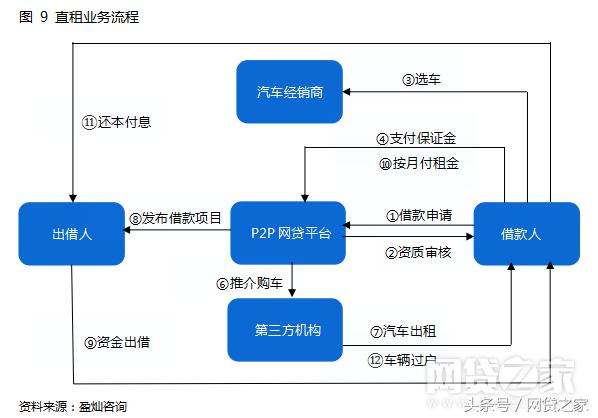

2. 融资租赁

P2P网贷平台的汽车融资租赁项目,有两种业务模式,一种是直租,另外一种是售后回租。

直租,即以租代购模式,借款人向P2P网贷平台申请借款,借款用途为购车。借款申请通过后,借款人在平台合作的汽车经销商处看车;借款人向平台支付一定比例保证金(一般为购车首付)后,平台向合作的第三方机构推介购车,车辆所有权归属第三方机构,如汽车融资租赁公司;借款人与平台签订租赁合同按月租车,借款人享有车辆使用权。租赁期间,P2P网贷平台为车辆安装GPS以保证车辆安全。合同期满,平台将车辆产权从第三方机构过户给借款人。

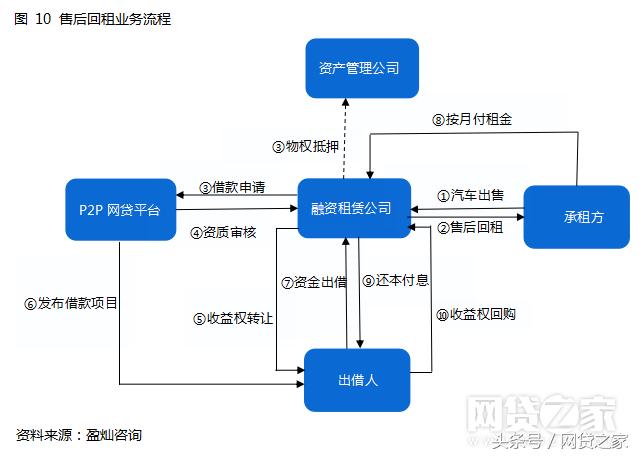

售后回租,即收益权转让模式,即承租方与汽车融资租赁公司达成融资租赁协议后,融资租赁公司申请将租金收益权转让给P2P网贷平台的出借人;P2P网贷平台对融资租赁公司收益权转让进行资质审查后发布借款项目;出借人出借资金并受让收益权;承租方按月付租金。协议到期后,融资租赁公司回购收益权。

目前,二手车评估标准缺失、残值定价机制不完善,所以二手车市场流动性不强,承租方可通过售后回租方式盘活固定资产,获得短期流动性;另外,二手车处置变卖风险高,而协议期间,车辆继续使用承租方牌照,只有合同期满承租人才重新获得完整的车辆所有权,所以P2P网贷平台在车辆处置变卖中可以此主动避险。融资租赁公司可将融资租赁协议下对应的车辆抵押给资产管理公司以控制风险。在融资租赁公司不及时回购收益权时,资产管理公司可处置租赁物变现以偿还投资人本息,如好车贷的“租赁宝”产品。

另外,融资租赁公司也可能将租金收益权先转让给资产管理公司或保理公司,再由资产管理公司或保理公司转让给P2P网贷平台。一般P2P网贷平台对融资租赁公司进行资质审核时,要求提供回购担保或引入第三方担保。

华东地区作为车贷的主阵地,聚集了较多的车贷P2P网贷平台,贡献了车贷行业过半的成交量。另外,华东地区车贷平台在车辆质押、车辆抵押的基础上再创新,开创了购车垫资、融资租赁等新型业务模式,满足了长短期不同流动性要求的借款人资金需求;而且在还款保障上,纳入了银行*款贷**审批、融资租赁公司回购等担保措施,对P2P网贷平台资产开发、风控及产品设计能力提出了更高要求,助力华东地区P2P网贷行业车贷业务持续创新发展。