评价增额终身寿的时候,重点都放在现金价值上。

大公司的产品就没啥出镜机会。

今天,小编就收集了一些大公司的增额寿。

它们分别是:

中邮人寿——悦享鑫生

光大永明人寿——光明至尊(庆典版)

富德生命人寿——康乾3号·瑞祥人生

太保人寿——鑫相伴(尊享版)

中意人寿——永续我爱(尊享版)

接下来咱们就来捋捋这些大公司的增额终身寿,看看到底哪家强。

01

介绍一下行业大佬们

虽然说这些保司在江湖上都有着鼎鼎大名,但就像武当派和少林派,名气虽然一样大,内部难免有不同 。

所以在讲产品的具体条款之前,先把这些大公司展开来说说。

中邮人寿

中邮人寿主要由两家公司控股,核心股东 中国邮政 ,二股东是 友邦保险公司 。

中国邮政不用多说,友邦保险公司也是全球500强企业,一家百年老字号。

自1919年在上海成立后,友邦保险就持续为亚太地区的广大华人提供保险业务。

友邦提供专业的保险业务,中国邮政则放开铺遍全国的服务网点供中邮人寿使用。

中邮人寿这家公司,可以称得上是强强联合。

光大永明人寿

顾名思义,光大永明人寿是由两家公司, 光大集团和加拿大永明金融 携手组建。

光大集团由财政部牵头成立,业务涵盖 银行、证券、保险、资产管理、期货、金融租赁、实业等,是一家大型金融控股集团。

永明集团则是全球最大的金融服务公司,主要业务遍及加拿大、美国、英国和亚太地区,在世界二十多个重要市场设有办事机构。

除了这两家,还有中兵投资管理有限责任公司、鞍山钢铁集团有限公司这些老牌重工业国企持股,这股东背景, 谁看了不迷糊啊!

富德生命人寿

富德生命人寿的持股公司在这些*b大**oss面前算是比较年轻的,但背景也一样非常过硬。

股东由深圳市富德金融投资控股有限公司、深圳市国民投资发展有限公司等企业构成, 珠三角地区是他们的主要阵地 。

去年6月,银保监同意上海创信、恒丰裕将其持有的国民信托合计40.72%股权转让至富德生命人寿, 充分说明该公司经营状况良好,有很强的消化劣质资产的能力。

太保人寿

太保人寿,是中国太平洋保险(集团)股份有限公司旗下专业寿险子公司。

太平洋保险名声赫赫,1991年成立,是国内领先的综合性保险集团,“ 老七家” 之一,并是首家A+H+G(上海、香港、伦敦)三地上市的保险公司。

中意人寿

中意人寿的持股架构和中邮人寿、光大永明人寿接近,都是 国内顶级国企+老牌保险公司 的组合。

中意人寿的大股东中国石油,在“三桶油”中,也是最能赚钱的一个。

提供保险业务的忠利保险公司,成立于1831年,是全球十大保险公司之一。

中意人寿作为两家大牛的小弟,排场自然也小不了,曾经签过1份200亿保额的保单,壕气扑面而来。

02

产品基本信息

接下来咱们来看一看产品的基本信息,从各个方面做一个比较。

如果点开图片不清晰,可以留言“大厂”免费获取高清大图↑↑↑

1、投保规则

在缴费期方面,光明至尊最为宽松, 最高75岁都能投保 。

而鑫相伴和永续我爱就相对严苛, 只接受60岁以下投保 。

不过,增额终身寿客户还是以中年人为主,所以影响不大。

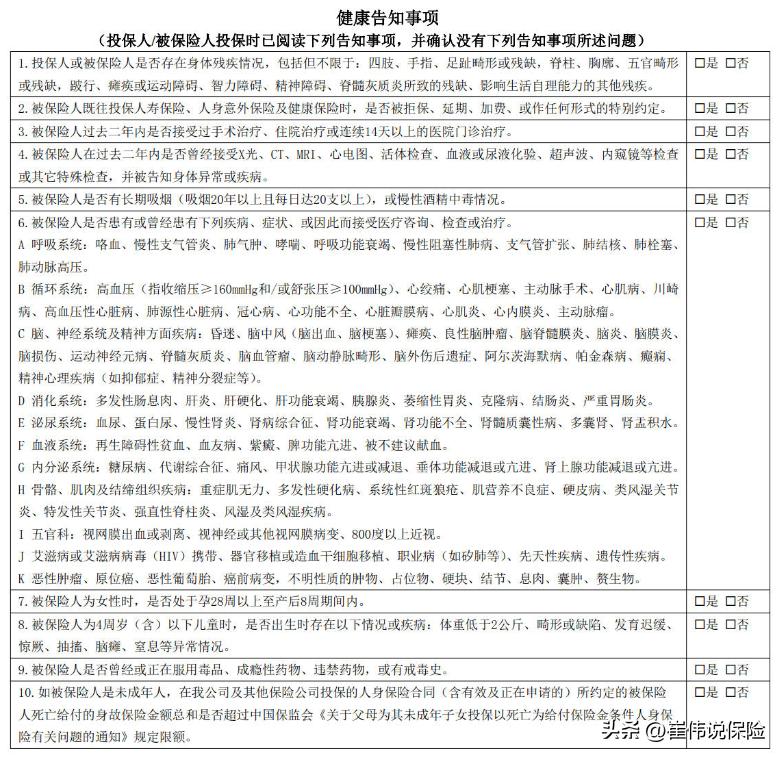

至于健康告知,虽然增额终身寿的健康告知普遍比较宽松,但也有一些产品会在这里提高购买门槛。

比如中邮的悦享鑫生,健康告知达到了10条,问题涉及身体的方方面面。

2、附加功能

我们在挑选时还可以关注加保规则、服务水平、投保便利性等。

部分增额终身寿还提供 隔代投保 、 第二投保人 、 对接养老社区的选项。

我们挑两种常见功能给大家解释一下。

1、第二投保人

在合同生效后,投保人可以申请办理指定第二投保人。

这样在万一原投保人身故的情况下,第二投保人将自动接替原投保人,无需其它人同意,维持和控制这份保单。

举个例子:

40岁的王先生以自己为投保人、女儿为被保险人,购买了一份期缴的增额终身寿险。

不幸的是,两年以后,王先生因为常年积劳成疾,医治无效去世。

令王太太发愁的是,此时女儿尚未成年,丈夫王明在生前还没来得及变更投保人为女儿,且保费也没有缴清。

如果想要继续维持和控制这份保单,王明妻子首先需要变更这份保单的投保人为自己。

但是如果王太太想变更投保人,需要王先生全部的继承人协商一致,同意投保人变成她,才可以办理。

因为,王先生身故后,他所持有的保单已经成为了遗产。

《民法典》第一千一百二十七条规定,第一顺位的法定继承人包括:配偶、子女、父母。

也就是说,王太太想要办理投保人变更,需要王先生的父母、王先生和前任妻子所生的大儿子的一致同意。

这就给这份保单增加了极大的不确定性。

通过这个例子,我们可以看到设置第二投保人的好处是:

① 定向传承,具有私密性。

② 绕过继承公证的手续,第二投保人自动继承保单,无需经过所有继承人到场、公证等手续。

③ 避免保单成为遗产,产生纠纷

④ 避免保单终止,保单继续按照投保人意愿延续。

所以,对投保人和被保险人不是同一人的保单,设置“第二投保人”也是非常必要的,尤其是大额保单。

可以确保投保人的初衷不被改变,避免引发继承人之间的争夺财产的风险,让保单更保险。

2、隔代投保

一般情况下,爷爷奶奶这一辈无法直接给孙子孙女投保。

但是大家也知道现代家庭离婚率很高,搞不好父母辛苦挣下的钱就得分走一半,弄得大伤元气。

又或是儿子女儿创业开公司,身上有一些债务。

对于这些人群,如果祖辈可以给孙辈投的话,就能规避子女这一辈部分的财务和婚姻风险。

保单掌握在老人自己手里,子女婚后财产分配或者债务纠纷也不会分割到这笔钱。

等孩子长大成人,再把投保人变更成为孙子/孙女,这样就实现了资产控制权的转移。

在这方面,中意人寿的永续我爱是做的最好的。

隔代投保、第二被保人、万能账户它都支持。

它也是这些增额终身寿里唯一一个能对接万能账户的产品。

想详细了解文章中提到的产品,可以 留言“国企” ,有专业规划师帮你解答~

03

哪个产品最赚钱?

虽然前面说了挺多,但大家最关心的估计还是现金价值。

钱多才是硬道理。

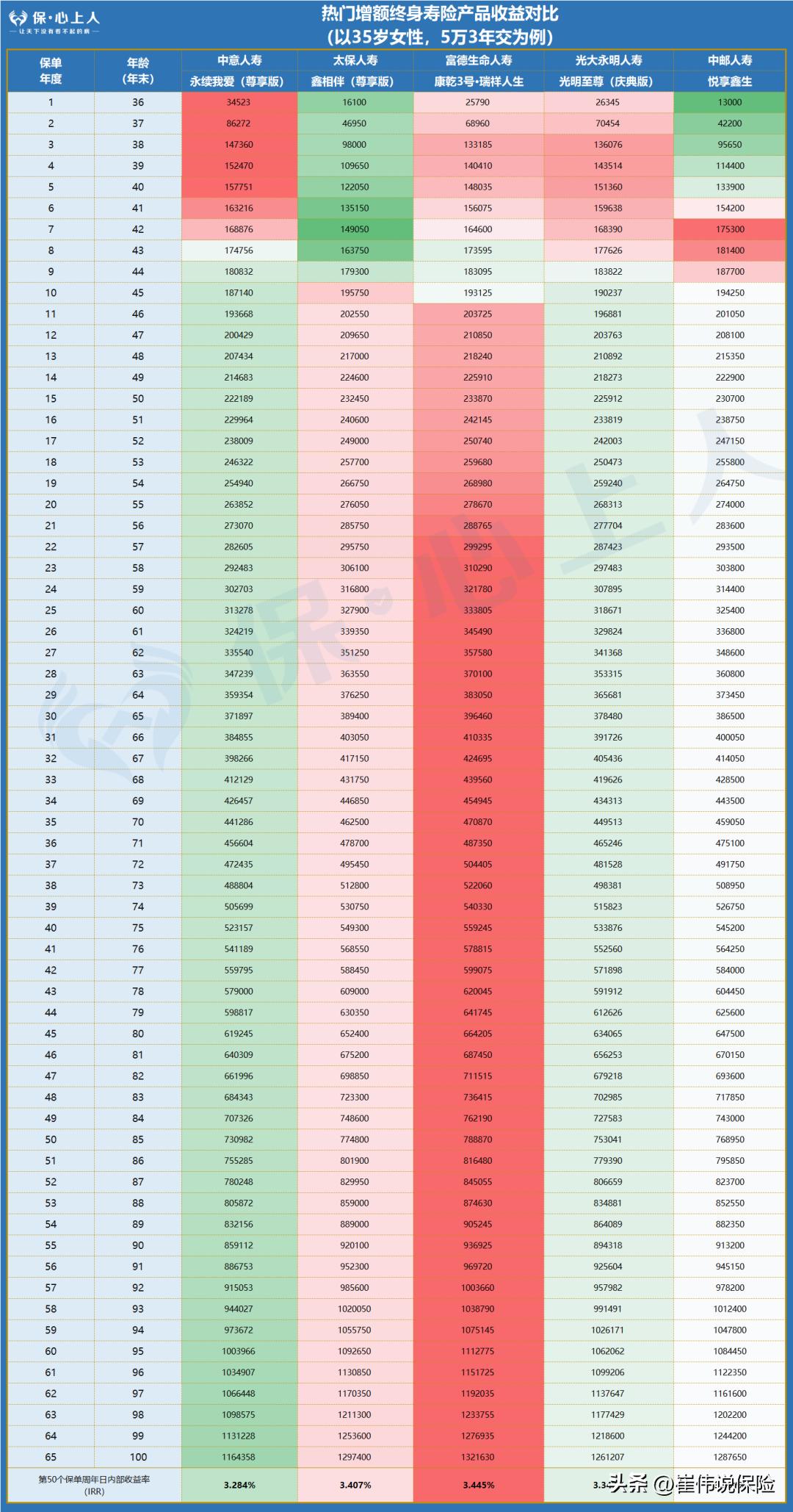

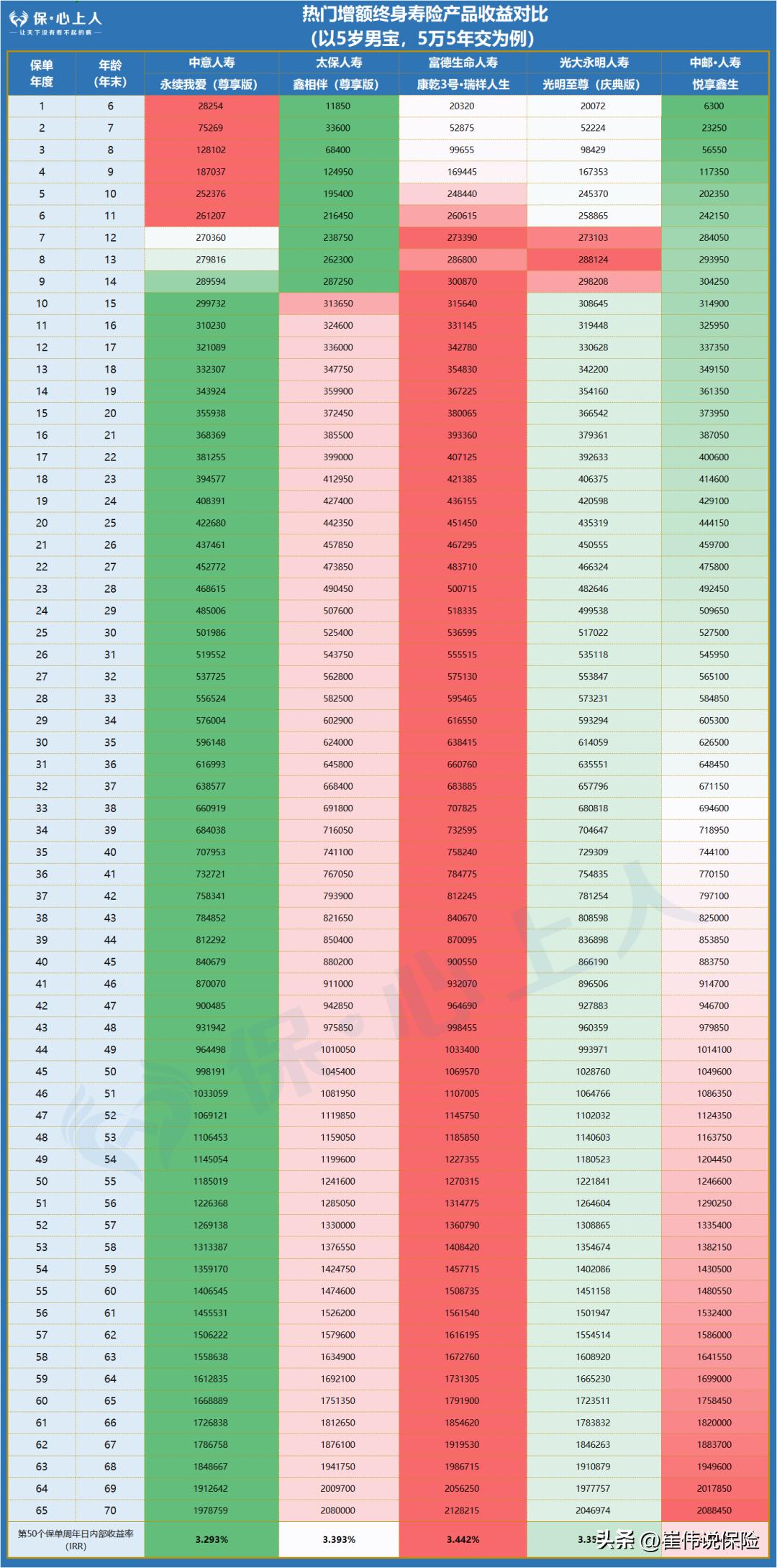

我们就来做个统计,看看35岁女士和5岁男宝每年交5万,按这几个产品共有的3年、5年的缴费计划,谁的收益更高。

① 35岁女性3年交

如果点开图片不清晰,可以留言“大厂”免费获取高清大图↑↑↑

1、富德生命康乾3号·瑞祥人生

2、太保人寿鑫相伴

3、中邮人寿悦享鑫生

4、光大永明人寿光明至尊

5、中意人寿永续我爱

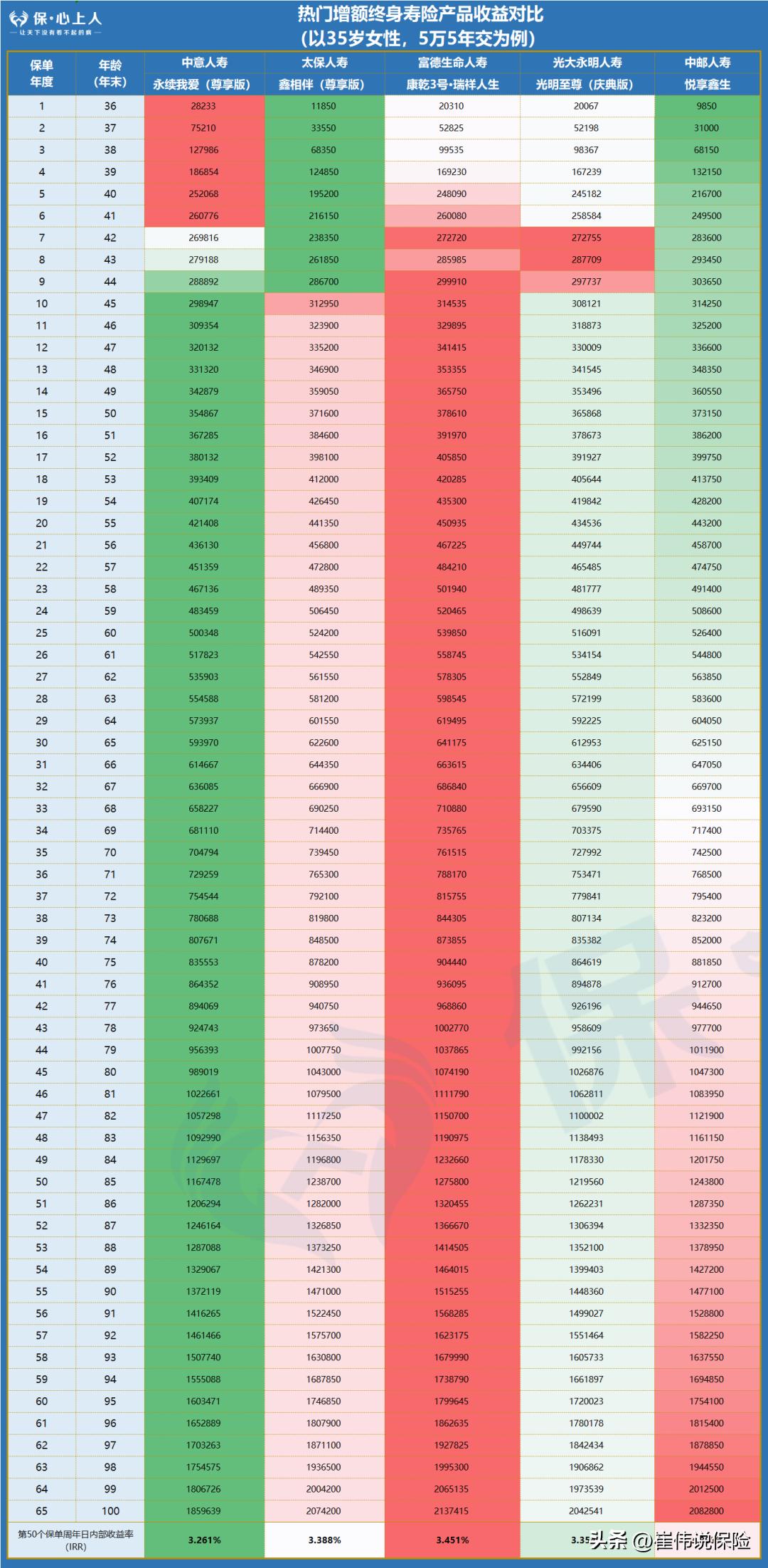

② 35岁女性5年交

如果点开图片不清晰,可以留言“大厂”免费获取高清大图↑↑↑

1、富德生命康乾3号·瑞祥人生

2、中邮人寿悦享鑫生

3、太保人寿鑫相伴

4、光大永明人寿光明至尊

5、中意人寿永续我爱

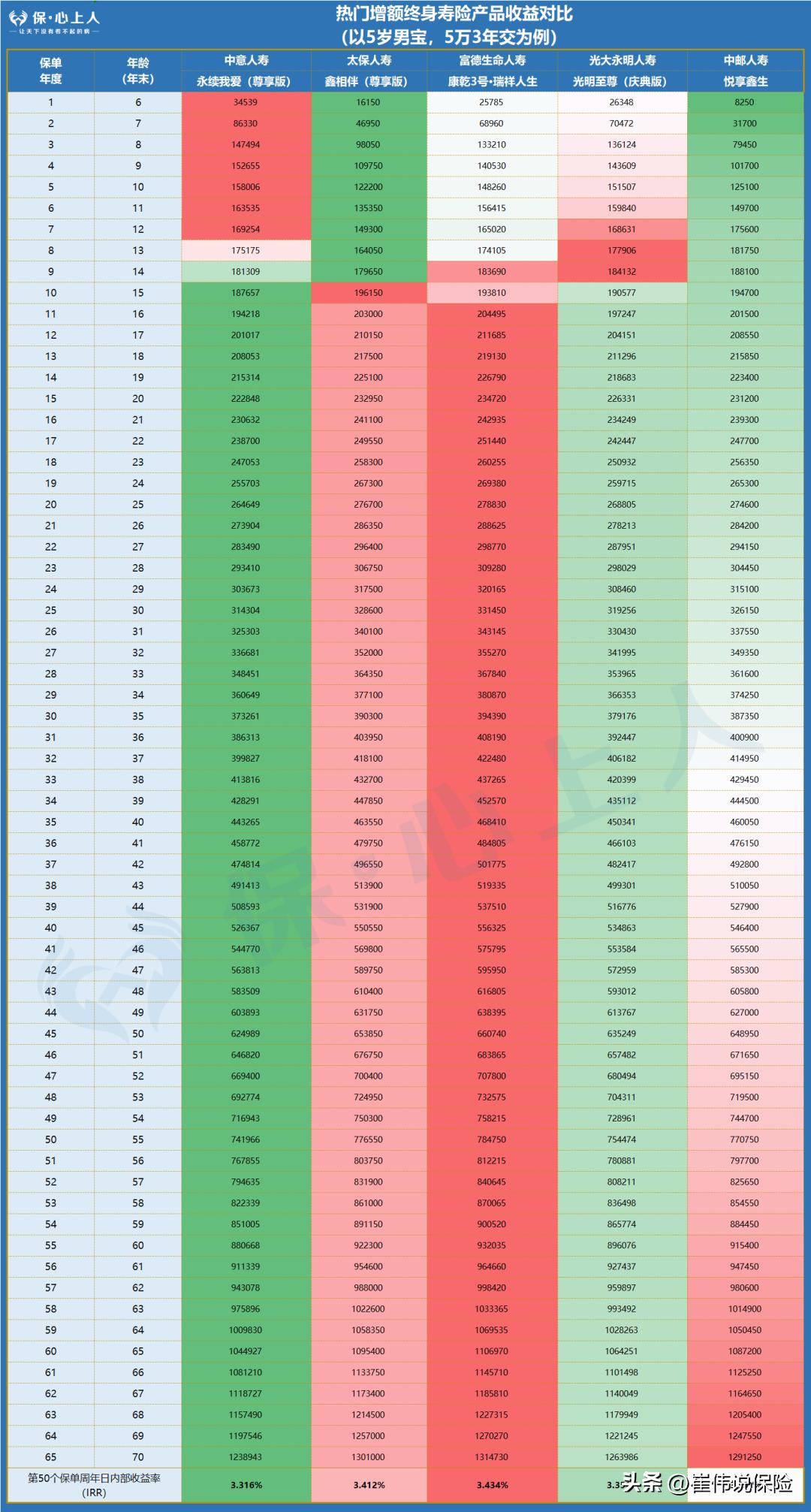

③ 5岁男宝3年交

如果点开图片不清晰,可以留言“大厂”免费获取高清大图↑↑↑

1、富德生命康乾3号·瑞祥人生

2、太保人寿鑫相伴

3、中邮人寿悦享鑫生

4、光大永明人寿光明至尊

5、中意人寿永续我爱

④ 5岁男宝3年交

如果点开图片不清晰,可以留言“大厂”免费获取高清大图↑↑↑

1、富德生命康乾3号·瑞祥人生

2、中邮人寿悦享鑫生

3、太保人寿鑫相伴

4、光大永明人寿光明至尊

5、中意人寿永续我爱

做个总结:

无论是3年交还是5年交,康乾3号·瑞祥人生都稳居第一。

悦享鑫生和鑫相伴一直咬的很紧,在5年交计划的情况下,悦享鑫生在后半段发力,超越鑫相伴成为第二。

永续我爱虽然附加功能丰富,但在收益上就比较逊色。

需要注意的是,不同性别、不同年龄、不同时间段,现金价值的排名并不是一成不变。

需要完整详细对比表或想给自己测算一下的朋友, 可以 留言“年龄” ,免费帮您测算。

04

产品灵活性排名

产品灵活性主要从3个方面来看: 加保、减保和回本时间 。

很遗憾,这5款产品都是不能加保的。

减保方面,虽然它们都支持减保,但它们减保的条款有着不小的区别。

康乾3号、悦享鑫生和光明至尊每年的减保金额不能超过已交保费的20%。

而永续我爱和鑫相伴每年的减保金额则是不能超过基本保险金额的20%。

这里先举个例子,给大家讲清楚这两种减保条款的区别。

2010年王先生花100万买了5万股的中石油股票。现在他买的股票市价已经变成了200万。

王先生当初花的100万,可以看成是总交保费。

5万股可以看成是投保时的基本保险金额。

200万市价就是保单的现金价值。

王先生的儿子今年要出国留学,王先生就想把股票卖了变现,给儿子交学费。

按照20%基本保险金额的卖法,他每年可以最多卖5万股*20%=1万股。

折算成市价,也就是王先生能拿到200万*20%=40万。

如果按照20%已交保费的卖法,他每年可以最多卖100万*20%=20万。

这么一看, 康乾3号、悦享鑫生和光明至尊的减保规则是要优于永续我爱和鑫相伴的减保规则的。

那么,回本时间又如何呢?

我们还是以 35岁女士和5岁男孩每年交5万为例:

在这两个计划里,永续我爱表现非常突出,4-5年就能回本。

同时,减保条款也是最快5年取完,流动性上是毫无疑问的第一。

但一般来说,增额寿还是着眼于长期储蓄。所以对于流动性这个维度,也要综合自己的实际要求,现金流计划来看,不能太过执着于这个指标。

如果还有什么疑问,可以 留言“大厂” ,有专业规划师帮你解答~

05

推荐榜单

通过上面两个维度, 我们目前最推荐的大厂增额终身寿,还是康乾3号瑞祥人生。

在大公司产品普遍收益偏低的大环境下, 能跑到3.44%、3.45%的IRR, 真的很不容易。

如果想要快速回本,或者对附加功能有针对性需求的,也可以选择永续我爱尊享版。

总体来说增额终身寿的现金价值是平衡的。

有的产品前期高,有的产品后期高,就像刀的两边,一边*刃开**,另一边就钝。

根据自己的需求,选择对应的产品。

如果还有什么疑问,可以 留言“大厂” ,有专业规划师帮你解答~

06

写在最后

大公司的产品设计突出一个稳健。

不需要用一片红的高收益来做招牌,因为公司名字就是最好的招牌。

如果想买增额终身寿,又不想花那么多心思,那买大公司的产品确实是稳妥的选择。

如果想详细了解文章中提到的产品,或有什么不明白的地方,可以点击下方图片、 留言“想了解” ,我们会尽力帮您解答。