随着经济的发展,大家越来越不满足

本地区的月亮了,总想去望望别地的

冒似许个愿就能满足其一切需求

那个地方叫香港,想让其满足一切需求的叫香港保险

万事万物都有两面性

有很多文章和报道把香港保险夸的像在捡金子

那今天桃爸就给大家把这金子刨开看看

我把经常被问到的问题整理了下:

- 香港保险保费便宜,能比大陆便宜个30%左右

- 产品分红给的比例比大陆高

- 产品保障责任比大陆的好

- 港险核保宽松?

- 到底什么样的人适合买?

我先分别进行叙述一下:

一、香港保险保费比大陆便宜个30%左右

首先出现这个定义的时间已经为十多年以前了,随着经济的发展,网络平台的扩充,买保障变得越来越没有地域性、代理性、繁琐性、变得简单而高效,就如中吃饭选套餐,付款那样容易,所以香港保险的保费也变的不再具有优势

举个例子:

3款重疾险产品,分别是平安人寿“平安福2019”、复星联合“康乐一生2019”和香港友邦“加裕智倍保2”(香港热销重疾险之一)。以30岁男性50万基本保额30年缴费为例,“加裕智倍保2”选择美元以汇率6.88同等换算来计价。

先说一下香港重疾险性价比之王“友邦加裕智倍保2”、“复星联合的康乐一生2019”和平安福2019的对比

三者的保障责任大体相似,比如都有保额的一定增长,癌症多次赔付,投保人豁免等等,等下我都会详细介绍,先从价格这里看一下,就说“港险比大陆保险便宜”,这种说法并不严谨,因为每款产品都有属于其自己的特色,两个地区目前没有完全能对标的产品。

如果拿香港保险和平安福相比,那自然香港保险保费更低,但如果拿目前互联网几款网红产品来对比,不见得香港保险的保费更低。

二、产品分红给的比例比大陆高

首先香港作为金融自由港,投资项目遍布全球,无论是外部投资环境,还是内部投资能力,大陆相较它而言都是望其项背的,这个比不上!

其次缴纳香港保险是按照人民币给你兑换成美元进行缴费的,如果美元升值那么后期无论是分红性还是消费性都是稳赚的

但如果仅仅为了投保一点重疾险想要带动分红保值增值那真不必要,多出几个点的受益率,也许就在你跑这几趟香港中就全都出去了

再给大家看一张近年来内地客户赴港投保数据图

从图表中可以看出,2016-2018年,赴港投保总保费连年下降,是大家都没钱了吗?不,是因为外汇管制越来越严格了。

那么外汇管制前占份额较多的投保人群是谁,出于什么目的?

高收入人群,有多元化资产配置需求,隔离资产转移法律风险、换汇转移资产出境、大额保单做抵押*款贷**。没有人是出于“美元资产更保值”考虑的,如果仅考虑保值那投资点其他理财都会比这个高点,没必要等着那一点的受益!

但绝大部分普通人,投保港险保单感觉能在拥有“风险保障”的基础上实现一定量的保单增值,但那个受益都不一定够往返的折腾和后期可能出现的问题纠纷!

三、产品保障责任比大陆的好

就目前市面上看已经不存在港险100多种,大陆才四五十种的情况了,市面上我们能普遍看到的都是100多种的产品,那大陆保险和香港保险的区别在哪里?哪个会更适合我们一些?

首先看一下大家最关注的保障责任:

大陆重疾险形态上比较类似,下图则是“加裕智倍保2”的条款图,以文字的形式分别对比着看一下。

在这里我拿了三款产品进行比较:香港重疾险性价比之王“友邦加裕智倍保2,线下大公司平安的平安福2019与近几年风头正盛的复星联合康乐一生2019

(1) 重症区别:

中国保险行业协会与中国医师协会共同制定了《重大疾病保险的疾病定义使用规范》,对常见的25种重大疾病进行了统一规范。所以,大陆重疾险前25种最高发重大疾病的条款,每家公司的定义都是一样的。

而香港保险不受大陆银保监会监管,其疾病定义有10种跟大陆略有差别。

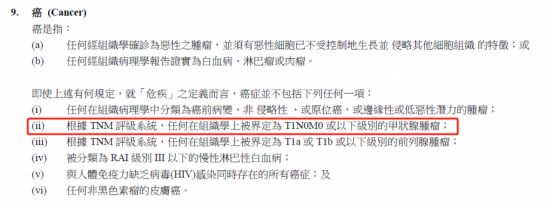

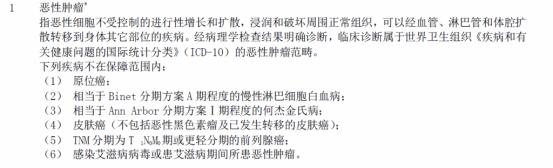

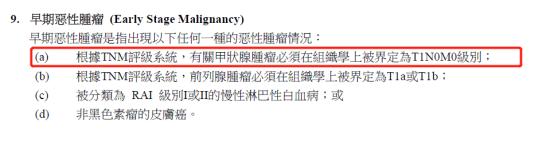

先看一下常见大项,恶性肿瘤也就是我们所说的癌症,上到头发丝,下到脚指头,只要是有细胞的地方都会有患肿瘤的风险,下面看一下:

(香港重疾条款)

(大陆重疾条款)

相比较而言香港保单对于甲状腺肿瘤有着特殊的约定,T1N0M0级别的甲状腺肿瘤,翻译过来就是最大直径≤2cm,局限于甲状腺内,无区域淋巴结转移的甲状腺癌,内地重疾险会按照重疾赔付,而香港的重疾险把这一级别的甲状腺癌给归到轻症的范围

(香港甲状腺轻症标准)

所以相比较甲状腺癌如此高发的如今,大陆保单关于甲状腺癌这方面的门槛要求还是比较低的,更容易获得大额理赔。

再看一下脑中风后遗症:

脑中风后遗症,香港重疾险只要求持续四个星期,而内地要求180天,且要留下一定的后遗症。

条款如下图所示:

(大陆条款)

(香港条款)

具有类似差别的还有“终末期肾病”和“重型再生障碍性贫血”等,在这点上,港险则比大陆保险更有优势。

总体来看,港险在某些重大疾病的定义上,确实是优于大陆的,但并没有我们想象中的 “更容易获得理赔” 那么夸张。保险公司不是慈善机构,符合条款的大几十万的保额赔付,不会出现谁家门槛比谁家低太多的情况。

(2) 轻/中症保险金区别:

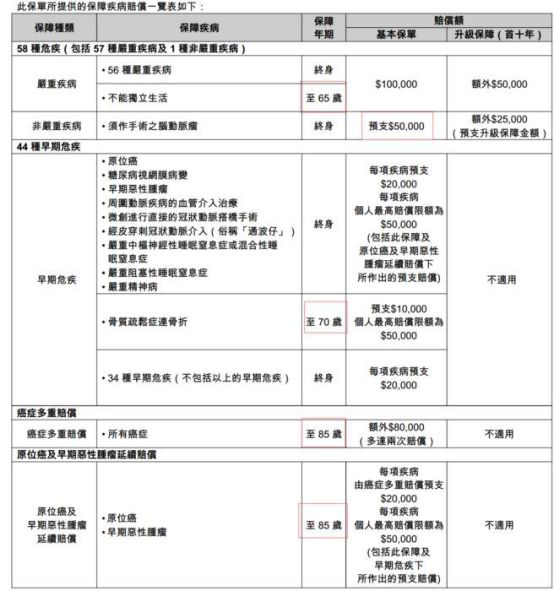

除了约定的若干种重大疾病外,对于还没有达到其严重程度的为其设定了轻症赔付,在这里港险称之为“早期危疾”

大陆重疾险对轻症的赔付大多设置在20%-45%基本保额,赔付次数会有限制,比如“康乐一生2019”,轻症最多可赔付3次,赔付比例35%-40%-45%逐次递增;在这里值得注意的是,轻症是额外赔付,不会占用到重疾保额。

港险对“早期危疾”的赔付,则以20%比例居多,对赔付总额度会有限制,且轻症是提前给付型,赔付后重疾保额等额降低(当然,潜在的终期分红也会降低)。

“中症”概念则是近年来才引入的,对尚未到达重疾理赔标准但花费较大或发病率较高的一些“轻症”,加大了赔付比例至50%-60%,如上表中的康乐一生。同样的,中症也是额外给付,不会占用重疾保额,所以,包含“中症”责任是一个不小的优势。

目前香港重疾险还尚未有“中症”概念。

所以综合来看,在轻/中症赔付方面,大陆重疾险还是占了很明显优势的。

(3)保费豁免

“被保人豁免”,是指投保长期险种时,被保人首次出险后,可以免除剩余的全部或部分保费,视同已缴,原保险责任依然有效。

大陆重疾险,绝大多数产品都是自带被保人轻/中症豁免的,重疾多次赔付的产品,首次患重疾亦享有豁免权。

举个例子:

30岁男性投保康乐一生2019,50万保额30年缴费年缴保费7600元,投保第二个保单年度因轻症出险,那么保司须赔付首次轻症保险金500000*35%=175000元,剩余28年保费一共212800元可享受豁免视同已缴,剩余2次轻症、2次中症及重疾身故全残责任依然终身有效。

香港重疾险则有所不同,大多数产品都是规定理赔金额达到100%基本保额时,才有豁免剩余保费(或12个月保费)的权利。

这样的豁免条件就很难达到了。

所以,在保费豁免条款上,大陆重疾险也要远远优于港险。

(4)重疾/身故/全残保险金

在没有患重疾出险的情况下,被保人身故/全残,依然可以赔付相应保额,港险则是赔付“保额+终期分红”,但会有一些限制,下面会说到。相应保额分为两部分,一部分是基本保额,另一部分是赠送或奖励保额。

“平安福2019”24个月“run计划达标”赠送10%保额,赔付一次轻症增加20%保额; “康乐一生2019” 前10个保单年度赠送30%基本保额,不受年龄限制; “加裕智倍保2” 前10个保单年度赠送50%基本保额(投保年龄0-30岁)或35%基本保额(31岁以上)。

所以,抛开分红部分不说,在重疾/身故/全残保险方面,几款产品差别不是很大。

(5)重疾多次赔付/癌症多次赔付

“重疾多次给付“产品也是近两年才被推进市场,保险公司传统重疾险产品,大多对重疾的理赔次数限制在“一次”,患一次重疾出险,获得保司保额赔付后,重疾险合同终止。

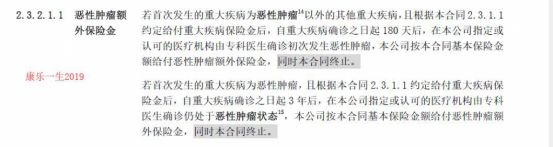

但近年来,越来越多的保险公司开始开发出“重疾多次赔付”的产品,这类产品最大的亮点的是:赔付一次重大疾病后,合同不终止,间隔3年后,第二次患重大疾病(跟首次患的重大疾病非同一种)再次赔付重疾保额。

我个人认为重疾多次赔付作用不大,人得一次不死都难,还哪能等到3年以后再患其他癌症进行第二次赔付!针对于这项大陆可以针对自身选择是否额外加钱进行附加,而港险是*绑捆**制,本身自带的,所以会造成保费相对较高

那我们再来具体看一下大陆重疾险和港险对于“癌症多次赔”方面的条款规定。

以“康乐一生2019”(附加癌症二次给付)和“加裕智倍保2”为例。康乐一生2019, 30岁男50万保额保终身30年缴费,附加癌症二次给付,每年须额外支付保费1175元,不算便宜,其“癌症二次给付”条款如下图:

首次罹患非癌重疾赔付后180日,或首次罹患癌症赔付3年后仍处于癌症状态,均可获得100%保额二次给付。

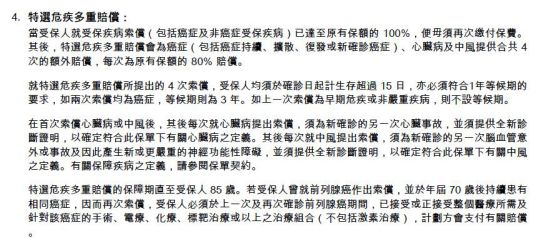

而“加裕智倍保2”则是对“特选危疾”额外赔付,如下图:

“加裕智倍保2”一共可以对癌症、中风、心脏病额外增加4次赔付,每次赔付80%保额。首次确诊癌症,二次给付癌症保险金间隔也需要3年。而“心脏病”和“中风”二次给付,则需要是第二次重新患症且须提供“全新的诊断证明”,所以这两种疾病二次赔付鸡肋!

但你可以通过加钱得到“加裕智倍保2”对癌症额外赔付,增加了一个“癌症治疗灵活选服务”,首次患癌一年后二次罹患癌症,可以拿到40%保额。

这个设计是可选的,可以把癌症二次赔付间隔缩短到1年,我还是上面那句话,发生可能性不大!

四、港险核保宽松?

在这里再给大家穿插一下他的核保条件:

港险“健康告知”会比大陆保险严格细致得多,重疾险基本上都会问到“5年内体检报告异常”,“无限告知”相比于大陆健康险“问什么答什么不问不答”要严格许多(比如“结节类”异常无论分级与否全部除外)。如果被保人被大陆保司拒保,基本上也不用再去香港试了。

而一旦遇到了保司*体下**检(复查)照会的情况,被保人则需要二次赴港,就更令人抓狂了。

五、到底什么样的人适合买

如果就想买点保障型产品,大陆的足够用了,不用去展望香港的,现在线上网络平台的日益发展,更针对于匹配客户的需求,更贴近于人性化,但如果想要多元化的配置,手头资金流动性比较好,看重外汇能力,有海外就诊等需求的可以考虑香港保险。