三种课税方式

先来认识一下课税的对象——收入。日本税务将收入分成10个科目,其中我们最常见的有四项:

①給与所得:通过打工或兼职获得的工资性收入;

②譲渡所得:通过证券投资获得的价差收益。如:股票、基金等;

③配当所得:通过证券投资获得的股息或分红收益;

④雑所得:其他杂七杂八的收入,都归属这一项。如:稿费、代购、FX、*币特比**、活动返利等;

针对这四类收入,有三种课税方式——総合課税、申告分離課税和源泉分離課税。这些名词是不是很晦涩难懂?为方便你的理解,下面我就用“三只箱子”来替换说明。

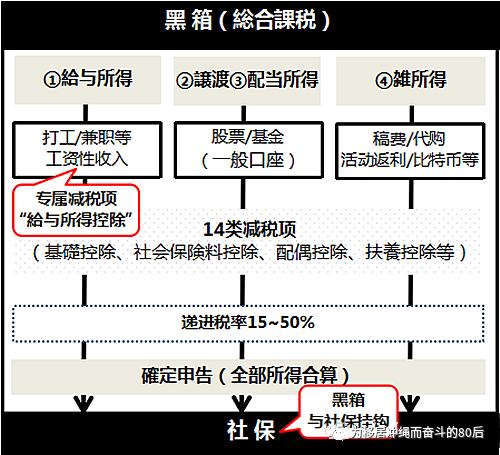

黑箱:総合課税

我把総合課税方式比做“黑箱”,因为它就像是一个黑洞,你放进去的收入越多,被吸走的税金就越多。对黑箱这种“递进式”的征税方式,工薪族是最有感触的——工资越高,税负越重。黑箱不仅税重,而且它还与社保(健康保险、年金保险)相挂钩,社保是与“黑箱”收入相互联动的。也就是说,“黑箱的个头”决定了我们整体税负的高低!

黑箱还有偏心的一面,它对工薪族就特别友好,专门设置了减税项“給与所得控除”——即工薪族专享65万円以上的免税额。黑箱也有善心的一面,它在箱内设置的减税项目多达15个之多。在日华人通过“抚养亲属”等减税项,往往能将“黑箱”的个头压缩到最低。至于“譲渡和配当所得”有点特殊,在下面再另外细说。

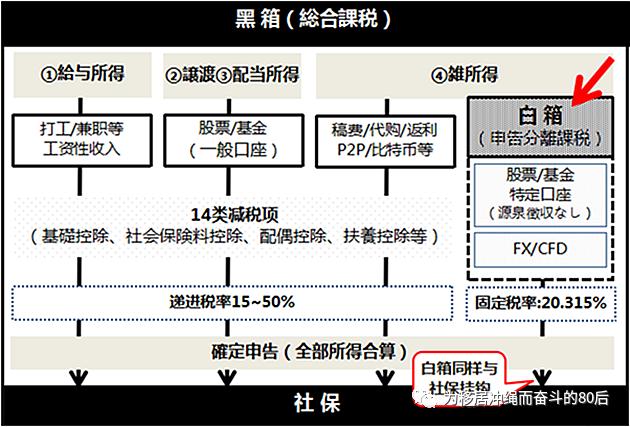

在这四类收入中,黑箱最不喜欢的是“雑所得”,因此对它毫不留情,不给任何特殊照顾。这也逼得“雑所得”在黑箱内变异出另一只小箱子——“白箱”。

白箱:申告分離課税

我把申告分離課税比做“白箱”,是因为它比黑箱要亲民——“白箱”采取的是固定税率制(20.315%),即无论白箱内的收入有多少,税率固定统一。另外,它的课税方式也与工资的“前置扣税”方式不同,“白箱”采取的是先获益,再报税的“申告分離課税”方式。例如FX交易就是不扣税的,盈利部分需要自己去报税。

“雑所得”把最肥的收入——股票、基金、FX和CFD等藏在了“白箱”中。那么问题来了,同样人气的*币特比**和FX,从节税的角度考虑,应该优先投资哪一个呢?如图可见,*币特比**归属“黑箱”,因此获利越大,它的税负越重。而FX归属“白箱”,同样获利情况下,它的节税效果更大。

需要注意的是,白箱还是在黑箱中的,并没有逃离出黑箱。虽然白箱在税率上得到一定的照顾,但同样需要和社保挂钩,同样会影响社保的负担。因此不论是FX、还是*币特比**,都不能作为投资的主力,而只能是辅助。那么我们投资的主力渠道在哪里呢?下面就请出不受黑箱掌控的“红箱”。

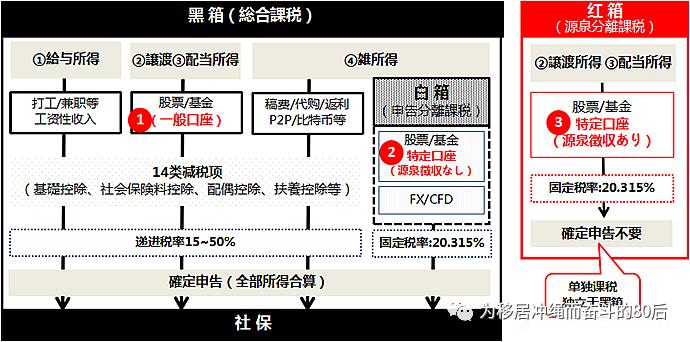

红箱:源泉分離課税

我把源泉分離課税比做“红箱”,是因为它最友好——“红箱”独立于黑箱存在,因此它不会对黑箱的社保造成影响!红箱是如何从黑箱中独立出来的呢?这里就要认识一下,打造红箱的利器——特定口座(源泉徴収あり)!

能进入红箱的收入,仅限证券投资收益——“譲渡和配当所得”。特定口座(源泉徴収あり)就是专为“红箱”打造的证券交易账户,通过它获得的收益,是进入“红箱”的唯一通道。特定口座(源泉徴収あり)同样采用固定税率制(20.315%),课税和报税方式与工资相同,为“前置扣税”方式——即投资产生收益时,证券公司会即时扣税,并代替投资人报税。

顺便介绍一下证券交易的三类账户,它们分别在不同的箱子里,课税方式各自不同。其*特中**定口座(源泉徴収あり)省去了报税的繁琐,而且还不影响个人社保的负担,是证券投资的首选!

写在最后