读者朋友们大家好,上周五是Black Friday打折大促销日,大家让我推荐几只股票,我想唱空了那么长时间的美股,是该推荐股票了,不然大家一定会认为我怎么只会做空,就不会做多了呢。

的确这个时候选股是非常有难度的,笔者认为要满足以下几点:

01

由于当前属于全球资产负债表收缩的时期,所以其实所有的资产价格大概率都是缩水的,在这样的周期环境下,行业必须具备防御性特征,产品必须满足人们的刚需,价格弹性不敏感的,而不是可选消费品。

02

如果产品或者服务的对象牵涉到中国市场的话,那么这个大行业的政策一定要是友善的,商业环境必须是政府支持的。

这一点我觉得在如今这样的大环境种也是必不可少的。

03

从估值的角度去看,要选股价前期有跌幅,但是当下如何跌也跌不下去的股票,或者说PE估值相对增速来说相对低的,PEG要小于1,这样才能提供更好的安全边际。

好了,就先列这三条要素,其他的以后再补充。

其实同时满足以上三条的行业并不多,特别是在周期下行过程中,又要有政府政策的全力支持,这里面我们要把医疗和教育踢除去了。

医疗带量采购,影响医药上市公司产品的价格,从而压制了股价。教育政策也不鼓励民资收购兼并和上市,虽然这两个行业都是抗周期的,但由于上述问题,不能入选。

那互联网呢,互联网公司主要涉及广告、游戏、网购和支付这四大领域。但是仔细拆分一下,广告,网购会受到经济下行影响。而网络游戏则受到政策影响。支付受到两个因素的双重打击。所以似乎也只能把这一大行业排除在外了。

那能买的行业和公司就没有了吗?才子哥在BlackFriday献上一份大礼,答案揭晓,好公司是有的——他的名字叫A2M,A*奶2**粉。那我为什么要选它呢,理由如下:

01

奶粉是刚需,孩子吃了以后是断不了的,需求对价格的弹性十分低。

A2配方奶粉采用了人工筛选A2蛋白质,也就是这种奶牛产的奶里面含有A2蛋白量比率比A1高很多。

亚洲人体质大多是乳糖不耐受的,所以A*奶2**帮助吸收,不会拉肚子,关于这点行业也存在争议,大家有兴趣的话可以去了解一下,这里不再一一赘述。

公司就是以这个品牌作为起点,通过口口相传的口碑和代购进行推广,反正这种品质口碑已经牢牢地刻在消费者妈妈们的心里了,他们都要给孩子最好的,所以这也就是为什么公司奶粉长期处于断货的原因。

澳洲超市的货架上A2永远是一上架就一抢而空的

02

代购政策的松动。本来压着公司股价的一大因素就是大家担心电商法明年的推出,特别是几个月前有一个视频里有很多代购在机场海关被强制征税,而且有代购人员当场下跪,声泪俱下场面惨痛。这种影响是非常可怕的,以至于有一批消费者提前囤货,造成澳洲本地市场的货源极其紧张的现象。

而就在11月21日国务院常务会议中,传出了好消息,2019年1月1日期,继续延续实施跨境电商零售进口现行监管政策,并且还将提高税收优惠政策的商品限额上限,从2万提高到了2.6万元。

这无疑是给代购业吃了一颗定心丸。

加上国家已经从发放生二胎的,到鼓励生二胎,甚至到补贴生二胎,这给行业带来无限的活力。

03

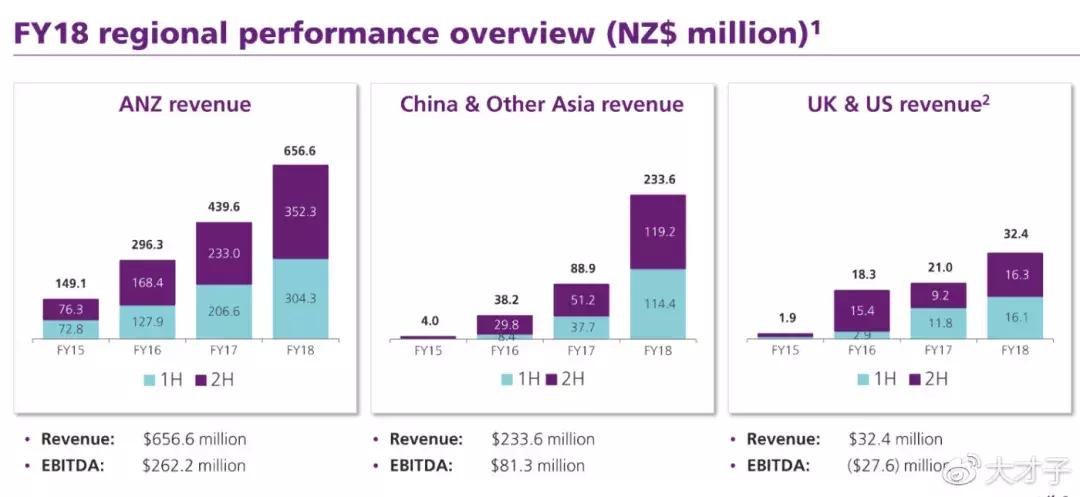

公司股价3月份见顶后下跌,从13刀/股跌到了9刀/股,这其中有刚才我们说的电商法推出的原因也有公司CEO减持贴补家用。

所以造成公司股价一路下跌,在9刀企稳。现在公司对应的市值大约为73亿刀,而公司截至2018年6月30日财年的利润为1.95亿刀,2019财年forward earning大概在3.5-4亿左右。对应PE只有20倍,而增速还能达到60%左右。

公司是现金奶牛,而且资产负债表也非常干净几乎没有任何银行*款贷**。

这里建议大家可以等一下,因为2019Q1由于利润增速可能很大一部分来自于大家对电商法推出后的疑虑而提前消费,所以Q1(9/30)的单季利润达到了0.86亿刀,笔者判断这个数字可能会有点虚高,所以如果愿意等待的小伙伴也可以等Q2(12/30)财报出来后再行动。

本文来源于新浪集团旗下港美股交易平台华盛通APP资讯专栏,如需转载,请注明出处!