序:不出海的快递公司没有未来!

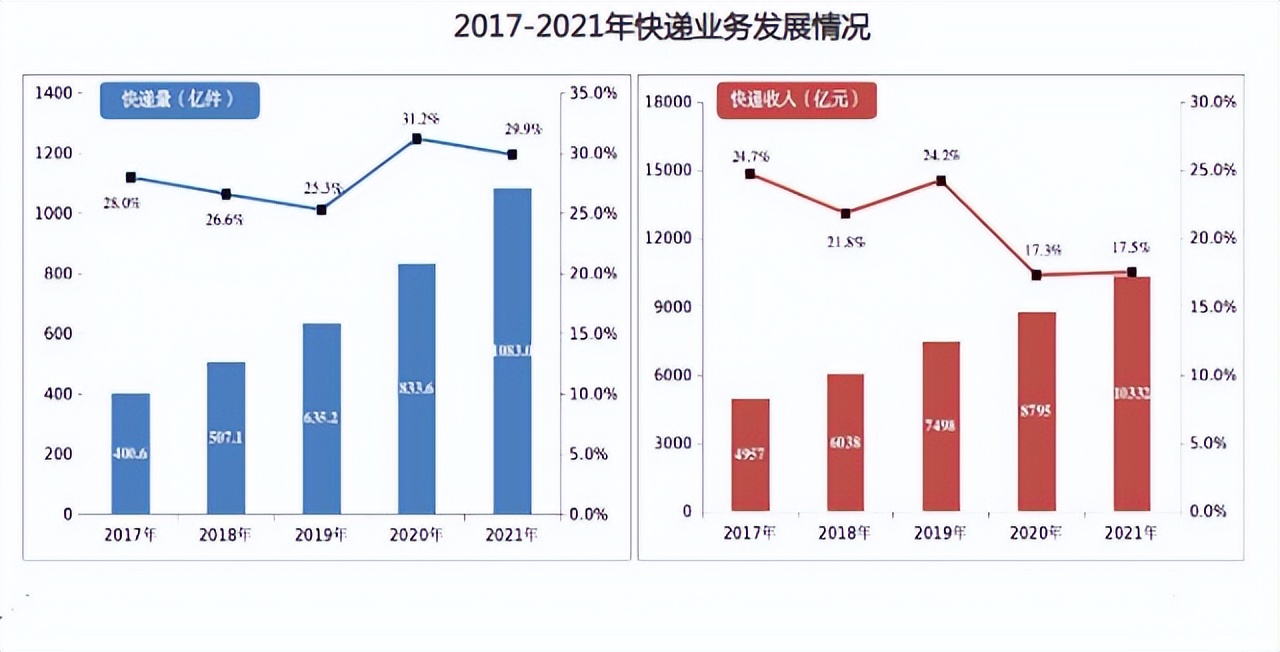

2021年,我国快递业总量超千亿件,总收入超万亿元。但行业收入增速却从2019年的24.2%下降至2021年的17.5%。同年,我国快递出海市场规模仅2000亿元左右(含国际跨境快递、专线物流、海外仓、邮政小包等),海外业务收入/占比,均低于UPS、DHL等海外快递巨头,快递企业国际竞争力亟待提升。

国内社零增速长期呈下降趋势,在政策支持、全球第五次产业转移(我国向东南亚转移)、跨境电商出海风潮的三重历史机遇下,不出海的快递企业或将没有未来!

一、快递行业具有鲜明的重资产特征,未来胜出的公司大概率是目前牌桌上的“玩家”。

(一)快递物流行业规模-成本效应明显,属于典型的重资产行业。

国内物流企业长期致力于物流园区的建设、运输线路的调整、自有车辆的替换,单票成本不断降低。

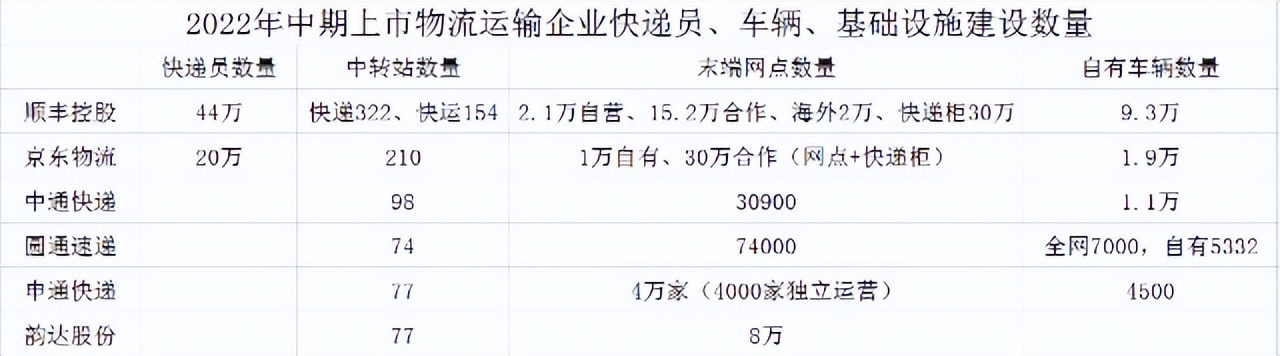

翻阅A股各快递物流企业2022年中报数据,我们不难看出,快递企业仍在追加物流园区、自动分拣设备等资本投入。较为核心的“末端网点数量”、“自有车辆数量”方面,上市物流企业同比均有所增长。

(数据来源于各上市快递公司2022年中报)

快递企业还致力于无人驾驶车辆、新能源车的使用,高运力车型的替换以及中转场站的优化,不断降低运营成本。

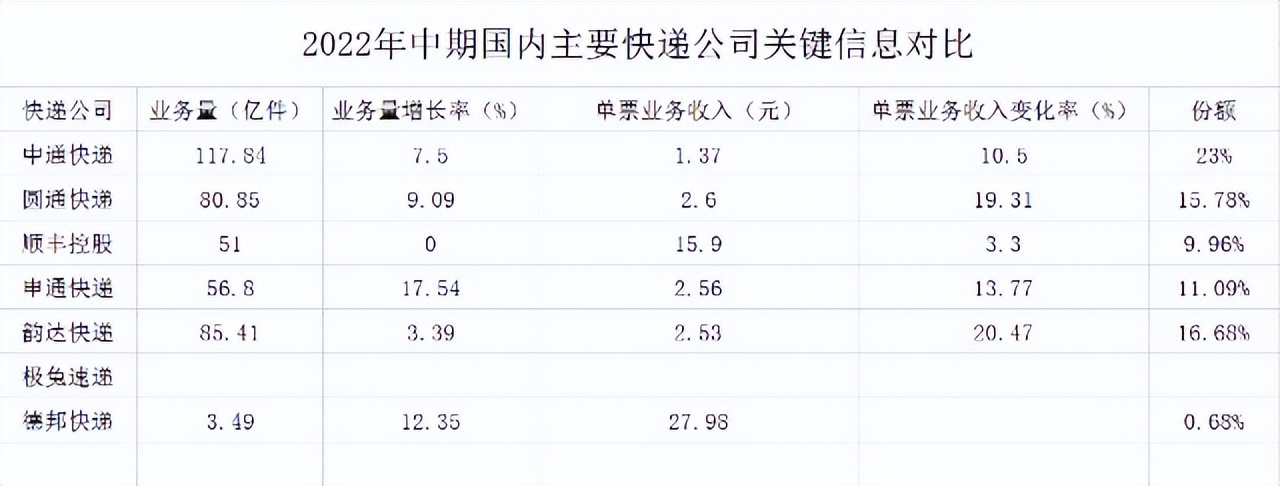

(二)重资产使得行业壁垒越来越高,物流行业集中度明显提升。

(数据来源于各上市快递公司2022年中报)

上半年,我国快递与包裹服务品牌集中度指数CR8为84.7(去年底为80.5),较1-5月上升了0.1,创历史新高。在极兔重组百世国内业务、京东控股德邦快递后,行业已较为集中。出于“反垄断”考虑,头部快递企业之间大规模重组发生的概率已经很低。

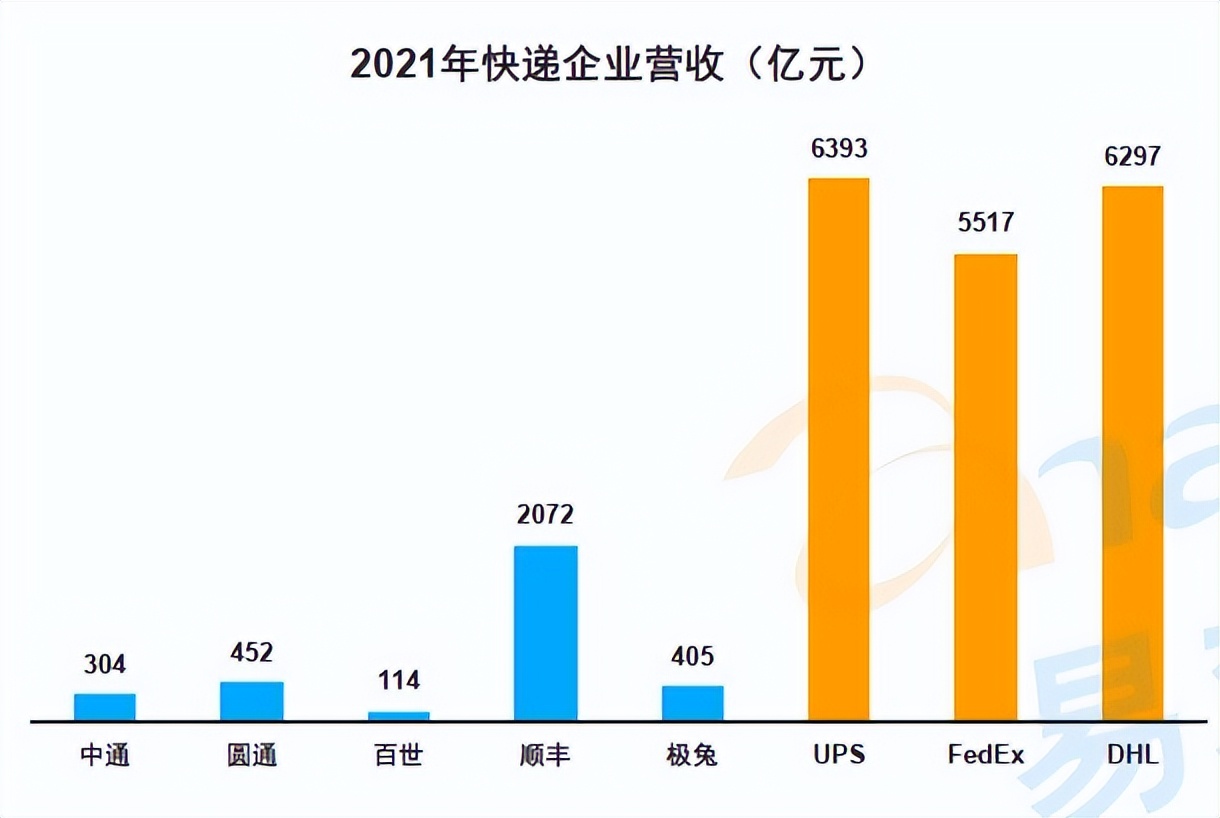

从营收角度看,2021年国内营收最高的顺丰仅为全球快递三巨头平均水平的三分之一。

国内快递业增速已然放缓,谁能够挖掘增量业务,谁就有可能成为世界级的快递企业。中国快递企业纷纷将目光投向海外市场。

二、从存量到增量市场,中国快递企业走向世界。

《“十四五”邮政业发展规划》将快递“进村进厂出海”当作重要抓手,这三大方向也顺理成章地成为了我国快递企业最值得重视的增量业务。

(一)乡村市场。

2018至2021年,我国农村地区快递包裹量由 2018年的120亿件上升到2021年的 370 亿件,三年复合增长率达45%。2021 年,我国农村地区快递包裹带动“农产品进城”和“工业品下乡”超 1.85 万亿元,全国“快递进村”比例已超过 80%。

截至2022年6月底,我国农村地区揽收和投递快递包裹总量达219亿件,处于高速增长态势。

(二)B端市场。

顺丰、京东、中通等头部物流企业率先开展“供应链一体化”,这既省去了企业自建仓储的麻烦,又能够直接承接企业出厂的订单,提升客户粘性。

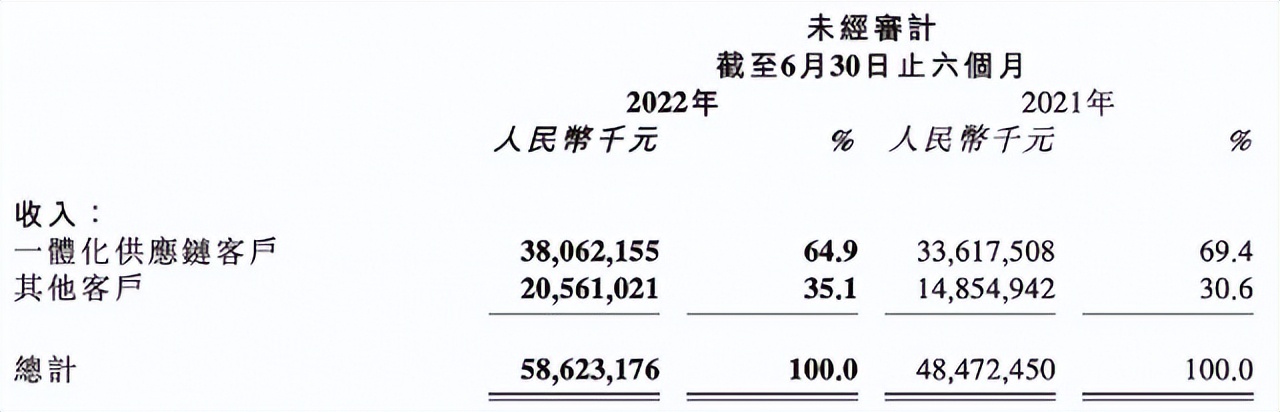

(摘自京东物流中报)

2021-2022年,京东物流一体化供应链客户占比均超过60%,为京东物流的业绩增长提供了有力支撑。

(三)海外市场。

全球网络基础设施日趋完善,加之直播电商、跨境电商风靡全球,各地区快递单量都存在升高的预期。

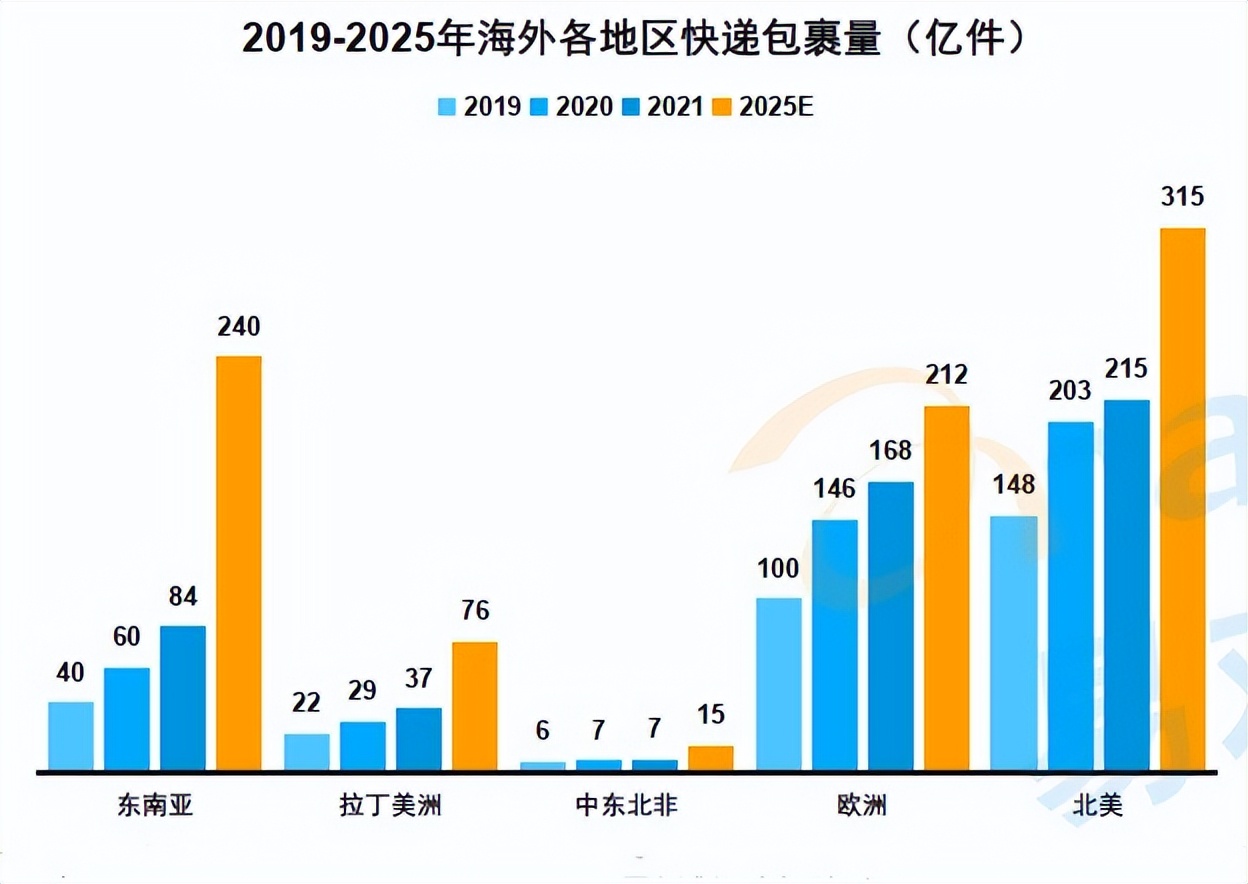

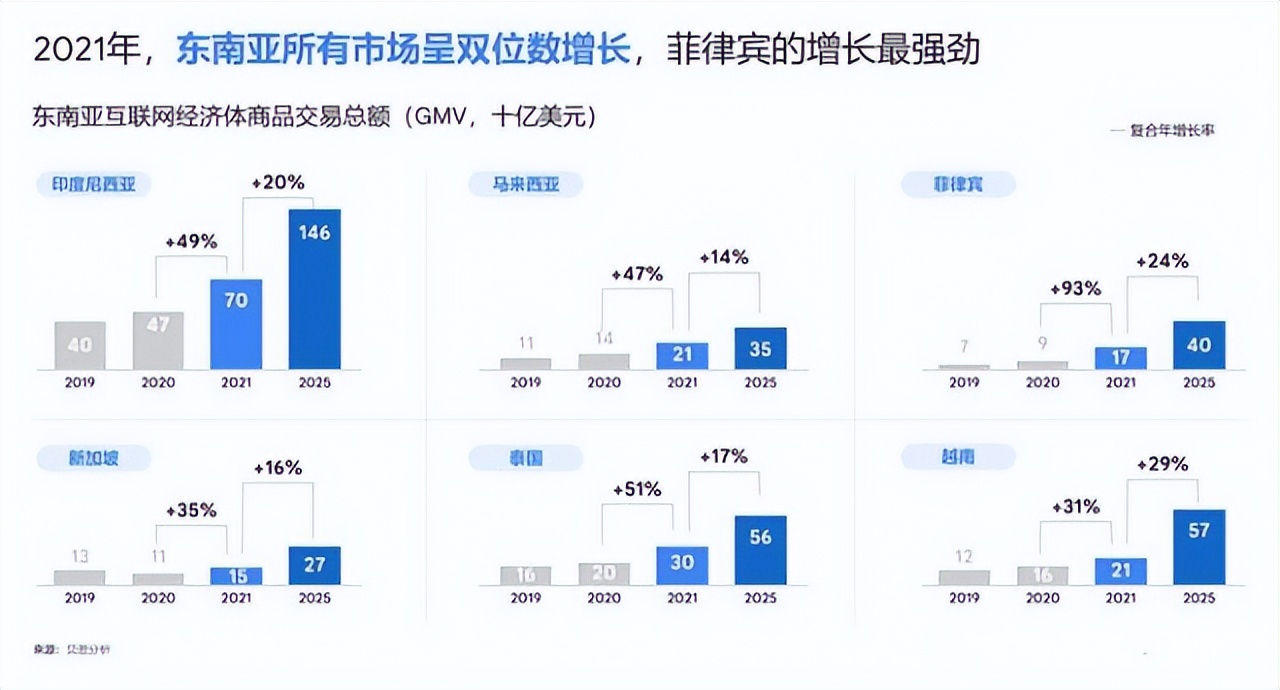

东南亚是新一轮产业转移的主要受益方,快递件数增长潜力最大。其他地区快递件数潜在增速排名依次为拉美>中东北非>欧洲>北美,新兴国家快递增速优于发达国家。

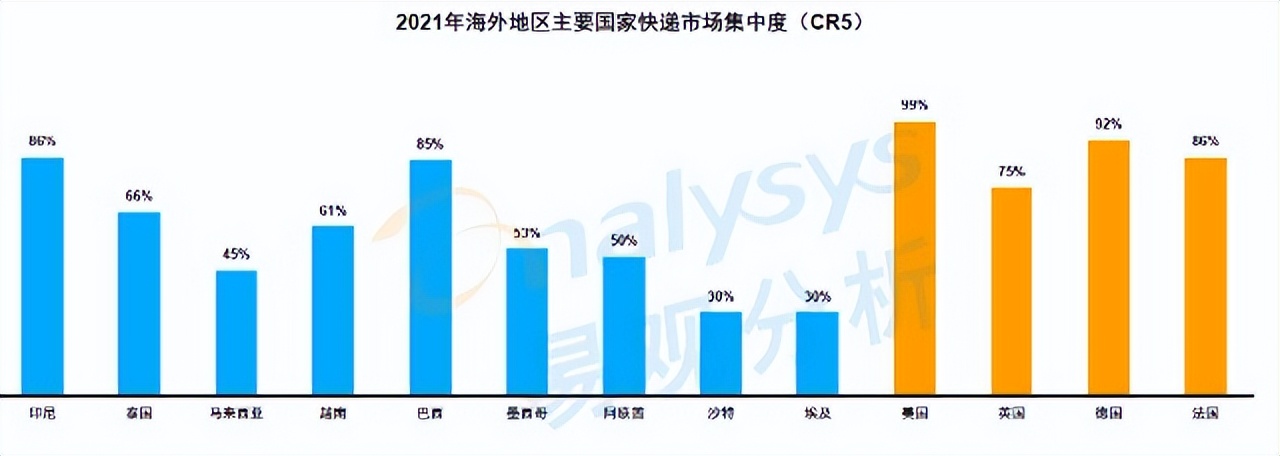

2021年,东南亚、拉美、中东快递市场集中度(CR5)也低于发达国家。我国快递公司出海新兴市场大有可为!

1.东盟网络基础设施健全。新一轮产业转移浪潮下,是全球快递件数增长最旺盛的地区。

《2021东南亚数字经济报告》显示,到2025年,东南亚的互联网经济规模预计可超过3600亿美元。2030年,电子商务可能占东南亚商品总价值的三分之二。

国家统计局数据表明,我国2021年互联网普及率为73%,与越南类似,不及新加坡、泰国、马来西亚、印度尼西亚等东南亚国家。

而2021年,菲律宾电商渗透率1.55%、越南1.77%、泰国1.95%、印度2.5%,即使是渗透率最高的印尼(4.26%),也仅为我国同期约六分之一。

2021年,印度尼西亚、马来西亚、菲律宾、新加坡、泰国、越南GMV同比均高速增长。

东南亚地区有着较高的互联网覆盖率+较低的电商渗透率,又是新一轮产业转移的最直接受益者,地缘风险较小。长期来看,快递业务仍将保持中高速发展。

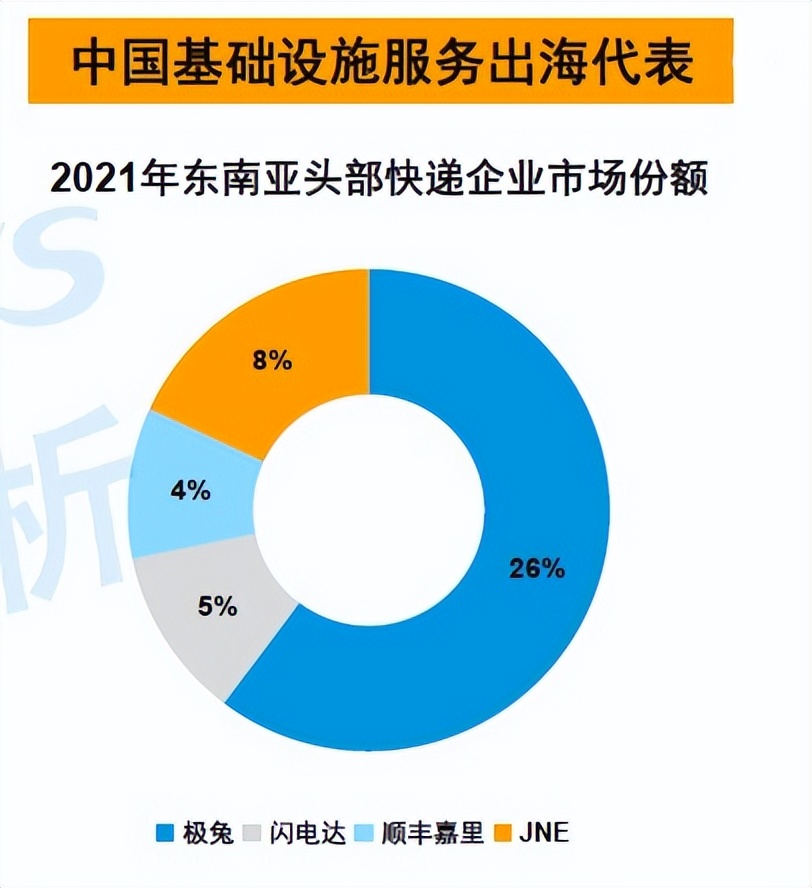

其中,极兔速递2015年出海印尼,4年后成为印尼最大的快递运输公司。除印尼外,极兔已在越南、马来西亚、菲律宾、新加坡、柬埔寨、泰国等东南亚国家起网。

在国内快递企业中,极兔以26%东南亚市场份额排名第一,领先于JNE、闪电达和顺丰嘉里。

2.顺丰、菜鸟纷纷出手,国内快递企业迎来出海潮。

2014年,受政策推动,顺丰成立“顺丰国际”,阿里首次启动“双十一全球化”,百世创立百世国际,国内企业进入了快递出海的探索期;

2017年前后,顺丰与UPS成立合资公司,圆通收购先达国际,百世成立百世优货,中通投资速达非;

2021年后,顺丰收购嘉里物流,与印尼Triputra成立合资公司,投资KOSPA Limited,加速布局东南亚市场;百世国际启动泰国、越南、马来西亚、新加坡、柬埔寨等国的地面快递服务网络;中通也在柬埔寨、越南、缅甸等东南亚国家,加快建立境外地面快递服务网络;韵达国际今年新上线了柬埔寨集运、尼泊尔集运、迪拜集运、澳洲集运;菜鸟加快全球拿地步伐,建立全球物流枢纽、海外仓。国内快递企业出海进入全面加速期。

三、快递物流估值逻辑生变,谁能脱颖而出?

(一)国内快递业进入高质量发展新时代。出海节奏更快的企业估值将会更高。

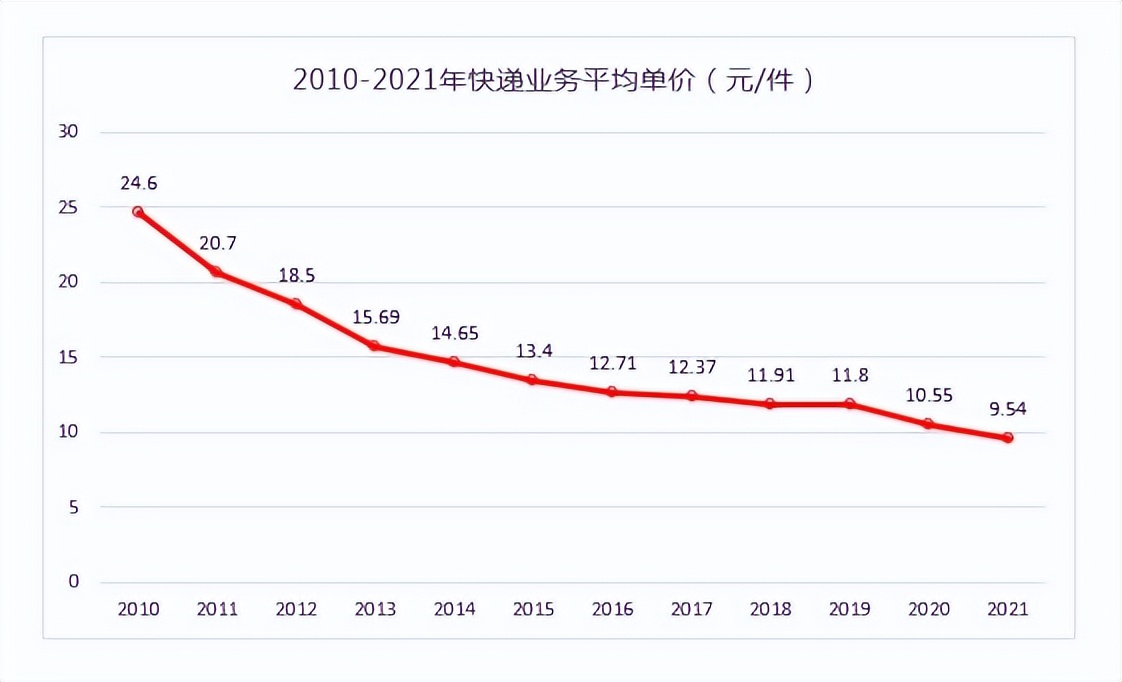

《“十四五”快递业发展规划》要求快递行业“高质量发展”,国内物流行业“价格战”有所缓解。

国家邮政局官网显示,2022年上半年,我国快递业单票收入出现近12年来的首次反弹,单票业务恢复至约9.72元/件!不过,快递业趋于同质化竞争,参与企业众多,单票价格继续上浮的空间并不大。

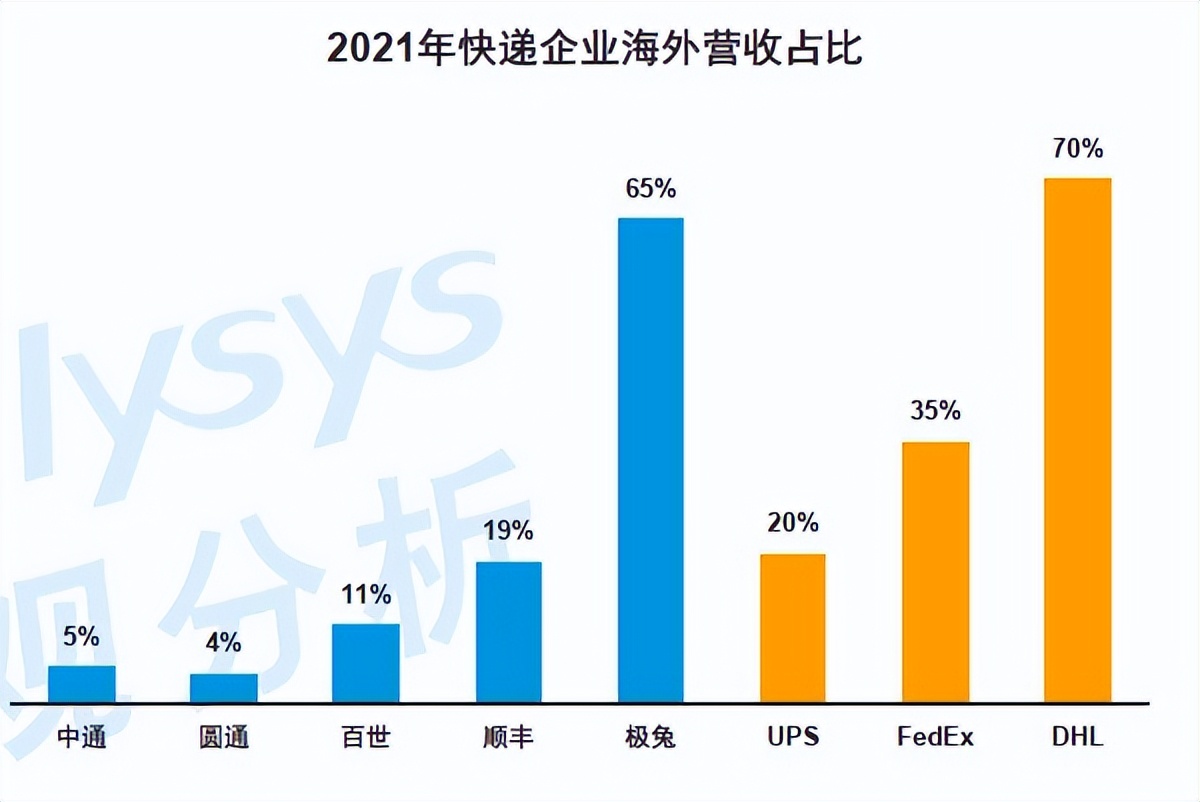

国内快递业采用PE估值法,看的主要是业务件数、票均单价两点。2021年,我国跨境快递仅有21亿件(约快递总量的2%),却带来了1163亿元的营收(占快递业总收入的11.3%)。海外单票业务利润更高,增长速度更快,率先出海、占有更大市场的企业估值会更高,正如顺丰控股估值高于A股其他快递企业一样。

目前,海外快递业务占总营收比例最高的是尚未上市的极兔(海外占比65%),其次是A股快递龙头顺丰(海外占比19%)。

(二)中国快递业出海现状分析。

1.极兔在东南亚已搭建覆盖全区域的快递服务网络,呈现出网络化、规模化的优势。除东南亚之外,极兔还在中东、拉美起网。三季度,极兔又推出面向欧美成熟市场的快递业务“极兔旺宝”。

2.顺丰并购嘉里物流后,国际业务占比显著增加。不过嘉里快递业务主要集中新、马、泰(主要是泰国),且嘉里物流的核心是国际货代并非快递业务,地面网点建设并不扎实。

嘉里物流在中报中表示,泰国业务在今年上半年遭遇价格战。

顺丰在东南亚最具优势的泰国面临着失去份额的风险。

3.中通依靠传音在非洲的网络,在柬埔寨市场有一定影响力。

4.菜鸟出于电商业务的需求,积极布局仓网,覆盖海外224个国家。

(三)极兔速递虽未上市,但其“全链路服务”的优势已经受到机构资本的青睐。

在实践快递出海的过程中,有些企业会因为拿不到清关牌照,无法清关;有些企业会因法律、风俗等问题,末端派件网点难形成规模/不可控,导致丢件、错件;还有些企业直接照搬国内的业务模式到海外,结果出现“水土不服”。由于以上症结难以打通,国内多数快递出海做的都是货代的业务,要依靠第三方物流企业末端派件。极兔是少数在业务国可以实现揽收、中转、干线、清关、仓储、末端派送“一单到底”,提供标准“门到门”服务的快递公司。

沙特是极兔中东-北非的区域总部,在易达资本的协助下,极兔以史无前例的速度取得了含金量极高的快递清关牌照。在今年6-8月份的时间里,极兔在沙特日单量的月均增速接近80%,位列当地快递业的第一位。

除“全链路服务”的能力外,资本方看重的还有极兔的成长性。今年上半年,嘉里物流国际货运盈利同比增长近1.4倍,如果与2019年相比,3年复合增速达到惊人的230%。

考虑到嘉里物流在东南亚重点布局的地区是泰国,而极兔在东南亚各国日均单量均排名前三!

尽管还没有上市,但极兔海外快递业务增速将是“核裂变级”的。组织效率高、执行力强,拥有众多成功出海经验的极兔已是各国资本都不想错过的“香饽饽”。