身为财务人员你有没有为这笔收入在会计处理中究竟要不要确认犯愁过?今天小编就把经常碰到的情况给大家分享一下。

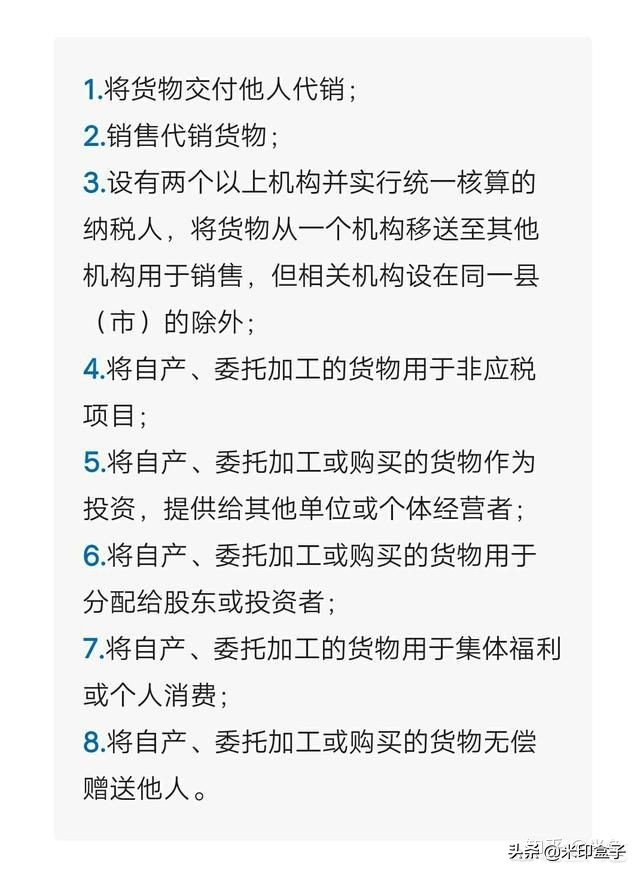

依据现行《增值税暂行条例实施细则》,单位或合体工商户发生下列行为,视同销售:

以上8种行为可以规为两大类:

A――交易类视同销售:主要包括有,代购代销(1、2);总分机构之间的货物调拨(3);自产、委托加工或购买的货物用于投资(单位或个体户)、分配(股东或投资者)、赠送(无偿)(5、6、8);自产、委托加工的货物用于(外部)个人消费。(7)

以上行为(无偿赠送除外)体现企业与外部的往来,产生了增值额,并能使企业获得收益。同时符合这两条件可以在会计上确认收入并开具增值税专用发票。

涉及到的会计分录如下:

借:应收账款/长期股权投资/应付利润/营业外支出/应付职工薪酬等,

贷:主营业务收入;

应交税费———应交增值税(销项税额)

需要特别说明的是,自产、委托加工的货物用于个人消费,无需开具增值税专用发票;无偿赠送的情况下,是企业单方面的无偿支出,不存在经济利益流入企业,在会计上不确认收入,直接按成本结账。

B――事项类视同销售:包括视同销售行为中自产、委托加工货物在内部的使用,即用于非增值税应税项目(4)和集体福利(7)因该类行为属于自产自用的性质不能为企业带来收益,在会计上不确认收入,直接结转成本,且无须开具增值税专用发票。

涉及到的会计分录如下:

借:在建工程等

贷:库存商品

应交税费———应交增值税(销项税额)