患了大病,咱们努力求医,甚至购买保险,不就是为了尽可能延续健康和生命吗?

如果因为患大病后,生存的时间不够长,而无法获得保险赔付,这是不是有点让人唏嘘啊!甚至会让人感觉,这跟买保险的初衷,有点背道而驰了呀。

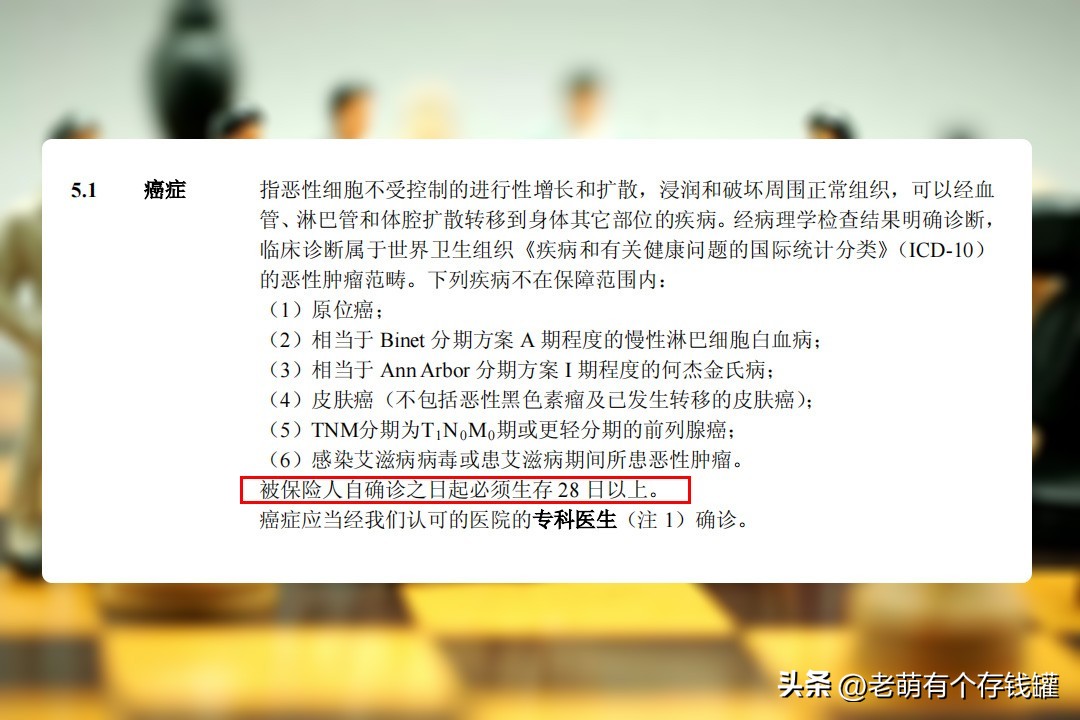

这份防癌险就要求,被保险人在确诊癌症后,必须生存28天以上,才能赔付。

而非常不幸的是,这位被保险人仅生存了不足10日,就病逝了。

保险公司不出意外地拒绝赔付。

那么这事儿该怎么办?如此反人性的保险条款,能有效吗?

(案号:(2022)黑03民终1184号)

早在2014年,邹炳华在人保寿险公司(全称:中国人民人寿保险股份有限公司)为被保险人王婷投保了人保寿险健康一生两全保险和人保寿险附加健康一生防癌疾病保险,交费期限20年,保险金额为100,000元。

(补充说明:这份防癌险为给付型而不是报销型,即确诊后按照保额给付保险金10万元。)

2022年3月6日,王婷被检查出患有肺癌;2022年3月15日王婷因肺癌去世。

保险公司拒绝赔付癌症保险金10万元,理由之一是保险合同条款中约定:“被保险人自确诊之日起必须生存 28 日以上。”而王婷确诊癌症后,仅生存了不足10日。不符合约定的赔付条件。

所以,患癌症走得太快,就是“错”吗?

我们来看看二审法院的观点:

“王婷患肺癌虽未经过病理检查,但虎林市人民医院经CT检查后对王婷进行了确诊,且死亡原因亦为肺癌。因此能够认定王婷系因肺癌去世,符合一生防癌疾病保险合同中约定的恶性肿瘤范畴。

“人保寿险公司签订保险合同及接到邹炳华报险后,均未对王婷应做病理学检查予以明确说明提示,现提出抗辩,不予以采纳。

“投保一生防癌疾病险的目的是为了规避风险,如一旦患上重疾或去世时,保险公司可以给付一定的赔偿,缓解经济压力。一生防癌疾病保险5.1条虽记载了‘被保险人自确诊之日起必须生存28日以上’内容,但癌症患者的存活期医学上亦无法确定,生命是宝贵的,王婷被确诊肺癌后,延长其生命是其本人和邹炳华最大的愿望,但王婷仅存活8日即去世,邹炳华承受了巨大的伤痛。一生防癌疾病保险5.1条记载的28日存活期不符合社会主义核心价值观,不能实现邹炳华购买保险的初衷和目的,更不能体现保险的温暖。”

所以,判决保险公司赔付10万元癌症保险金。

(原判决书还涉及两全保险的赔付,有兴趣的朋友可以根据上文的“案号”查询原文,本文不做赘述。)