刚一开关,沉寂了3年的香港保险又火了。

4月5日,香港TVB电视台报道称,香港恢复全面通关后,有大批内地旅客不远千里赴香港投保,预计今年的内地旅客保单保费有望超越疫情前的水平,可达400亿港元。

视频加载中...

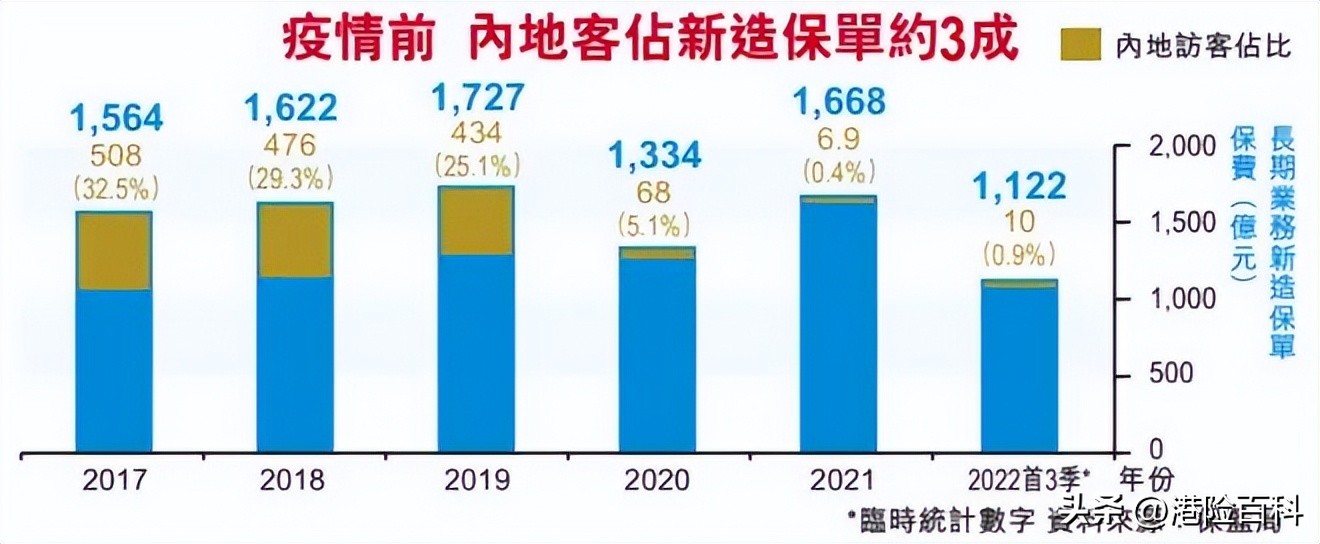

在疫情前,内地旅客每年为香港保险市场新造保费约400-500亿港元。占到全港新造保费的3成,也就是说,香港保险市场每卖出去100元保险,其中就有30元来自内地的旅客。

这不禁让人好奇,为什么这些人放着国内的保险不买,要不远千里跑到香港去买保险呢?

要知道在内地买保险比去香港方便得多,买香港保险,不但本人要亲自去香港签字,还有外汇的管制等一系列的阻碍。

但这还是阻挡不了内地人赴港投保的脚步。

来看看近几年内地居民赴港投保的保费贡献

我作为在保险行业从业了十来年的老司机,这两年我也产生了巨大的好奇心,为此我专门花了半年时间研究香港保险,搞清楚了其中的原因。

最典型的一点,其实就是香港保险收益高。

内地的储蓄险收益一般在3%-4%之间,但是香港的保险可以到6%-7%。

这导致两者之间最终的收益差距非常大。

我直接拿内地和香港保险做个收益对比。

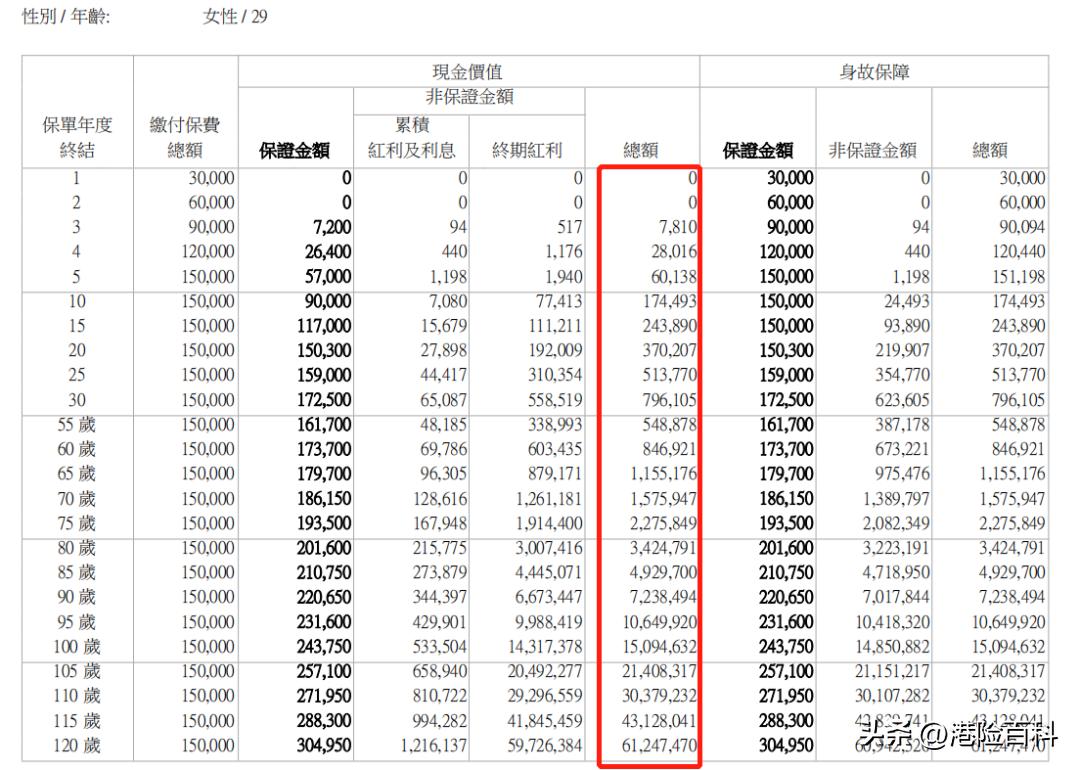

我们同样选取29岁女性,每年缴费3万元,5年缴费,总共缴费15万元,假定中档收益,看看收益如何。

国内某康公司的年金+万能组合收益如下:

55岁时248,397;60岁时316,826;70岁时512,200;75岁时646,692;80岁时808,105……

再来看看,香港某通公司的分红险收益情况:

55岁时548,878;60岁时846,921;65岁时1,155,176;70岁时1,575,947;80岁时3,424,791……

为了方便更直观的数据对比,我直接用图来表示吧

可以看到两者的收益差异确实非常大,作为储蓄的人来说肯定是希望获取更高的收益了。

正如无线新闻TVB提到:“ 香港是自由货币贸易港,可以在香港购买好多不同币种产品。大陆险种一般可能3到3.5厘,但香港很多可以去到5、6、7厘,其实回报率相对会比较高”。

问问您自己,如果您是客户,想要为将来做一份储蓄,您会如何选择呢?

相比内地保险,港险具有保障高、保费低、投资回报高、重疾保障项目多、理赔投诉低等一系列的优势。

其实这跟两地的 保险发展史、市场接受程度、精算逻辑、人均寿命等 有密切的关系,这个我以后会一一给大家解读。

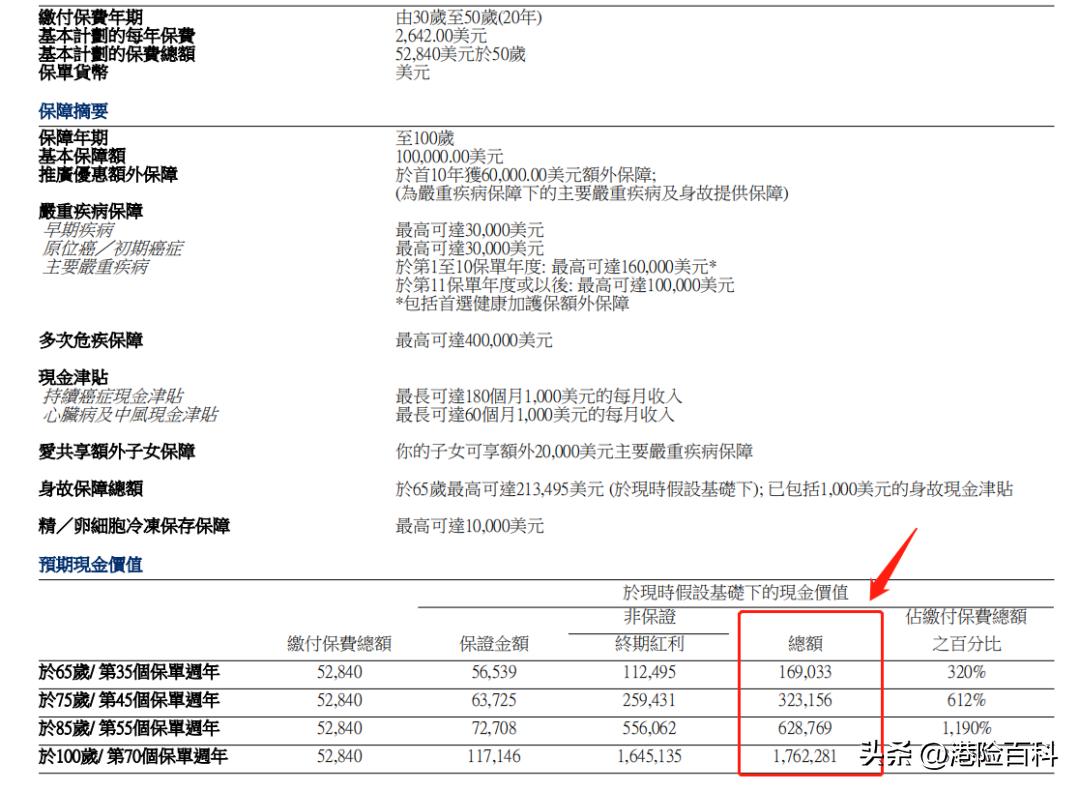

再来看看重疾险的区别,刨去其他的因素,内地重疾险一般为定额,也就是说投保时约定的额度是多少,就是多少,而香港重疾险有分红,可以增加保额,从而抵御医疗通胀。

举个例子,现在治疗一个严重的疾病也许50万就够用了,但是医疗费其实也是每年在上涨的,20年以后可能就要100万了,所以如果买的是定额的重疾,以后可能还要加保。

而能够增额的重疾险就很好的解决了这个问题。

以这份来自香港某公司的重疾险为例,30岁的男性,每年交费2642美元,基本保额10万美元,而到了65岁时,保障额度就增加到了将近17万美元;75岁时增加到32万美元,约合200多万人民币了。

而内地的重疾险目前基本没有这样保额递增的如此之高的产品。

如果仅仅只是收益高和和保费低,其实也难以有那么多客户不远千里选择到香港买保险,香港保险其实还有很多其他的特色,这个以后我们慢慢聊。

关于香港保险,你有什么见解或问题,欢迎在评论区留下您的看法。