最近有一条消息引起有娃家庭的关注:

为贯彻落实《*共中**中央国务院关于优化生育政策促进人口长期均衡发展的决定》,依据《中华人民共和国个人所得税法》有关规定,国务院决定,设立3岁以下婴幼儿照护个人所得税专项附加扣除。

具体有哪些规定,我们来一一梳理下。

01

新增3岁以下婴幼儿照护个人所得税

1、纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月1000元的标准定额扣除。

这里的婴幼儿包括婚生子女、非婚生子女、养子女、继子女等受到本人监护的3岁以下婴幼儿,因此可享受这项政策不限于亲生父母,而是婴幼儿监护人。在子女信息填写中,有身份证号的可以选择“居民身份证”,并填写身份证号码和婴幼儿出生时间。没有身份证,则可以选择“出生医学证明”,并填写相应编号和婴幼儿出生时间即可。

要特别强调的是,这个政策不仅只针对中国居民,无论婴幼儿在国内还是国外出生,其父母都可以享受扣除。没有“居民身份证”的婴幼儿,中国护照、外国护照、港澳居民来往内地通行证、台湾居民来往大陆通行证等身份证件信息,也可作为填报证件。

2、父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

一般来说,为了享受最大额度的减税,父母双方谁的收入明显高,就可以让谁全额扣除。选好后,一个年度不可变更。

3、3岁以下婴幼儿照护个人所得税专项附加扣除涉及的保障措施和其他事项,参照《个人所得税专项附加扣除暂行办法》有关规定执行。3岁以下婴幼儿照护个人所得税专项附加扣除自2022年1月1日起实施。

也就是说,至2022年起,只要家里有3岁以下婴幼儿且缴纳个税的监护人,填报子女等相关信息后,4月份发工资时就可以一次性享受最高4000元扣除额度,这样当月可以少交甚至不交个税,减轻家庭养育负担。

看,国家为了给大家省钱,真是什么方法都尽量想到了。

除了新增的这个退税政策,已经在实施的和老百姓有关的个税政策大家也要了解。

六大专项扣除相信很多小伙伴也基本适合,但具体是哪六项,怎么扣除,可能大家还不是很清楚,我们这里再一并梳理下,将个人所得税相关的政策和大家做汇总、整理。

02

六大专项扣除补充说明

(一)已预缴税额大于年度汇算应纳税额且申请退税的;

(二)纳税年度内取得的综合所得收入超过12万元且需要补税金额超过400元的。

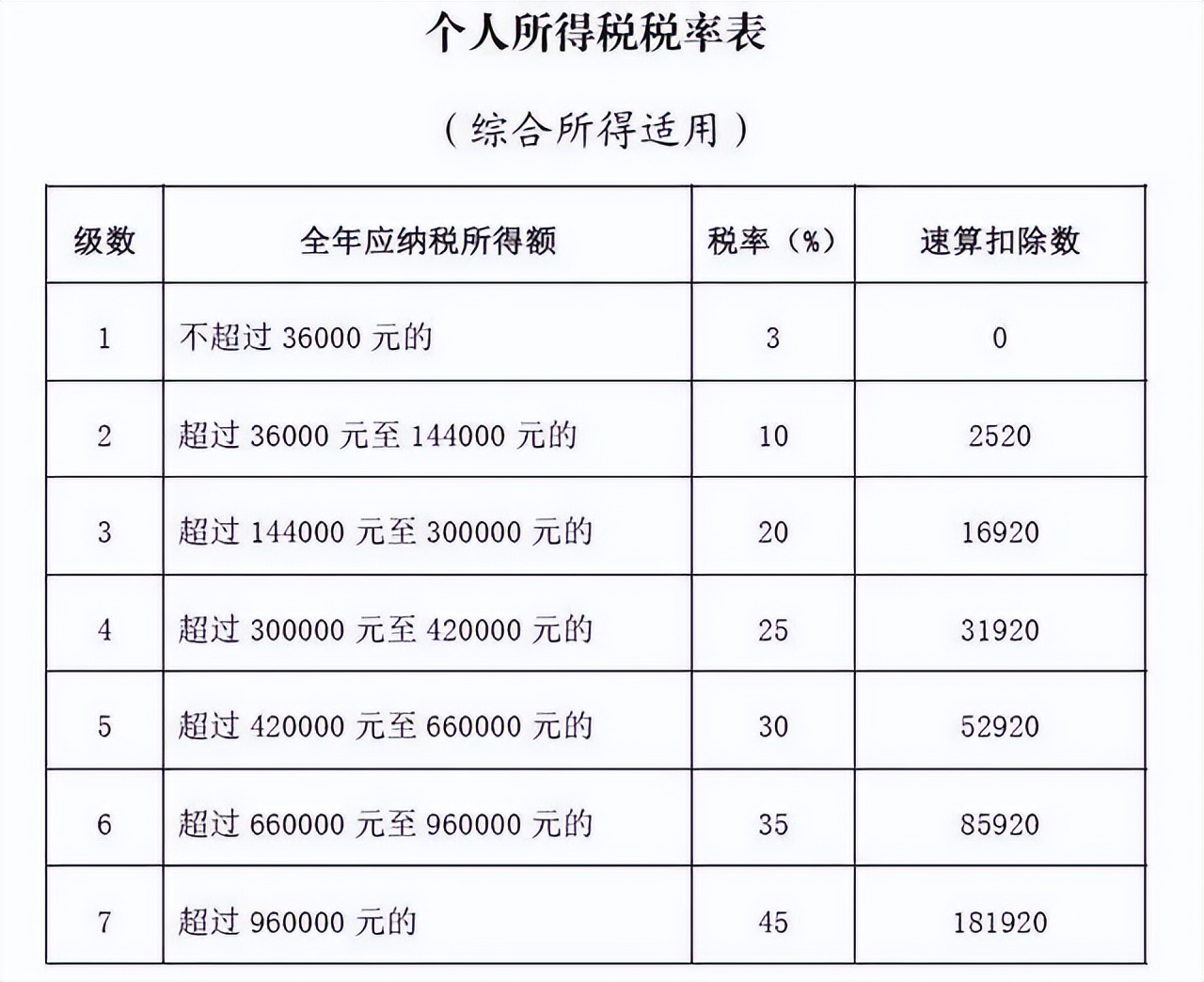

应退或应补税额=[(综合所得收入额-60000元-“三险一金”等专项扣除-子女教育等专项附加扣除-依法确定的其他扣除-符合条件的公益慈善事业捐赠)×适用税率-速算扣除数]-已预缴税额

03

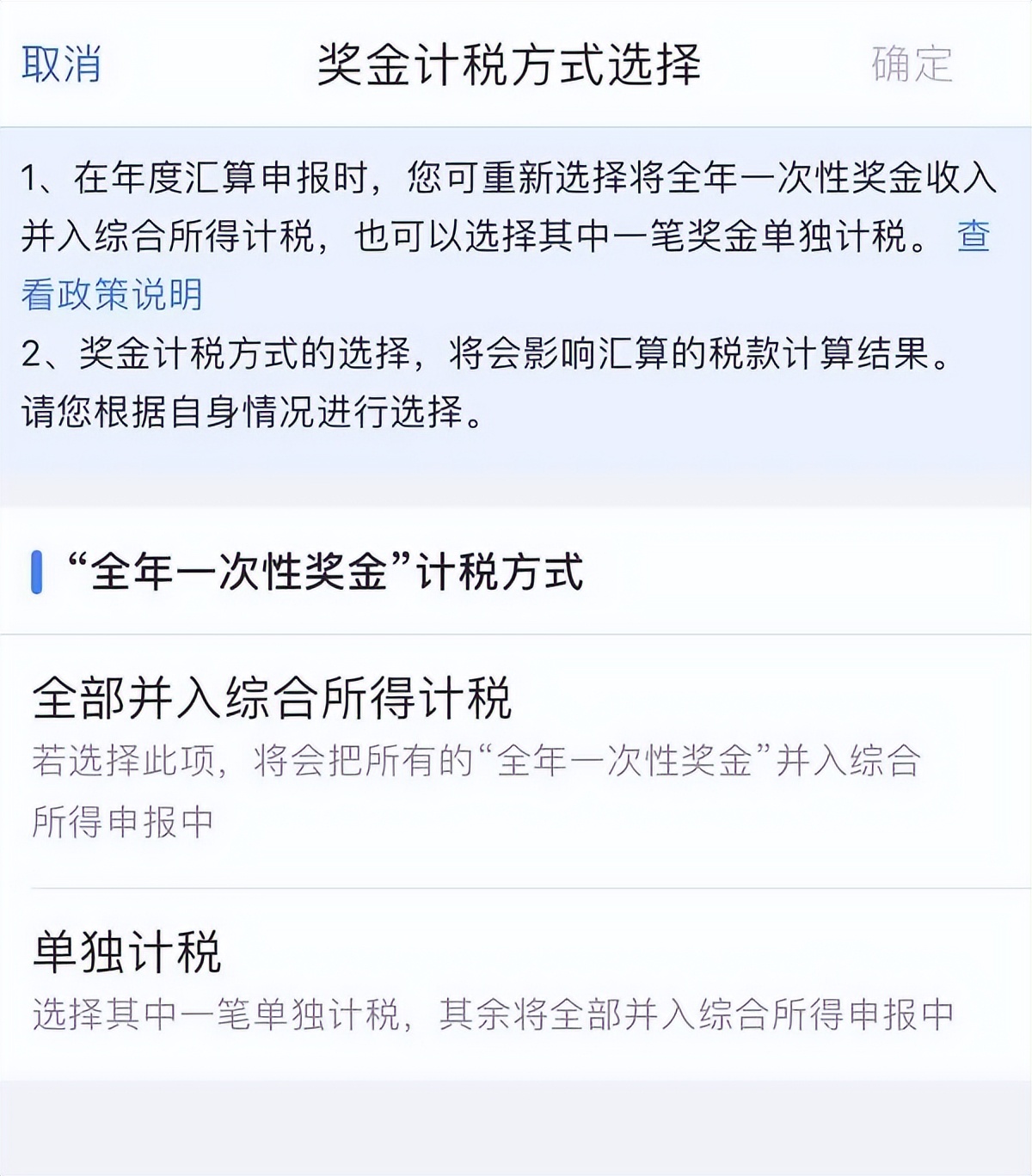

大家关心的,奖金计税方式如何选择?

国家已经决定将全年一次性奖金不并入当月工资薪金所得、实施按月换算税率单独计税的政策,延续至2023年底。所以,今年在进行个税汇算的时候,针对年终奖还会有一道计税方式的选择题:单独计税或者全部并入综合所得计税。

不同的计税方式会影响纳税金额。专家建议,对于那些全年工资相对少、年终奖相对多的人来说,可能选择将年终奖并入综合所得计税方式更省税。

要想知道哪一个计税方法对自己更有利, 一个很简单的办法就是,在个税APP上,两种计税方式都操作一下, 但都先不要确认,比较一下哪种计税方式划算,就选择哪种。

最后,这些其实都是国家针对普通居民个人所得税的基本政策,大家只要稍微关心、了解,再根据规定操作下,每月的工资就有机会“变多”了哦。

利国利民的税收工作

自汇算清缴推出后

越来越受大家关注

税务问题会如何影响个人生活和财富

如何规划才能规避风险

《自我财富管理之税务筹划篇》

将和个人财富管理息息相关的

税务规划进行专业梳理:

当前中国税制和征管的现状

个人财富管理中的增值税问题

个人财富管理中的个人所得税问题

个人财富管理中的财产行为税问题

……

以上问题,早了解,早规划,早受益

现在就开始吧

| 免责声明 |

1. 本文所有观点不构成任何投资建议,您仍需根据您的独立判断做出您的投资决策,本*今条头日**号不对投资后果承担任何法律责任。

2. 本文转载的所有文章、图片等资料的版权归版权所有人所有,本文采用的非原创文章及图片等内容无法一一和版权者联系,如果本文所选内容的文章作者及编辑认为其作品不宜供大家浏览,请及时与我们联系,以迅速采取适当措施,避免给双方造成不必要的损失。

- The End -

来源:IfFP财富管理专业培训中心

ID:IfFP财富管理专业培训中心 非授权不得转载,侵权必究

欢迎点击“下方链接”进入我们的线上学习平台:

「链接」