一路狂奔过来,中梁控股积累下了不少旧患。

花朵财经原创

日前,微信公众号“风财讯”发布《中梁6.78亿元商票将陆续到期,知情人士称欲兑付得打8折》,文中称,上海中梁地产集团有限公司旗下济南梁鼎置业有限公司签发的商票5月12日起陆续到期,但是不能足额兑付。

根据网传图片,最早一批次承兑汇票的出票人和承兑人是济南梁鼎置业有限公司,汇票到期日是5月12日,收款人名称是山东国茂投资开发集团有限公司。

从“期望持票人与我司对接”到“将按期及时、足额兑付”

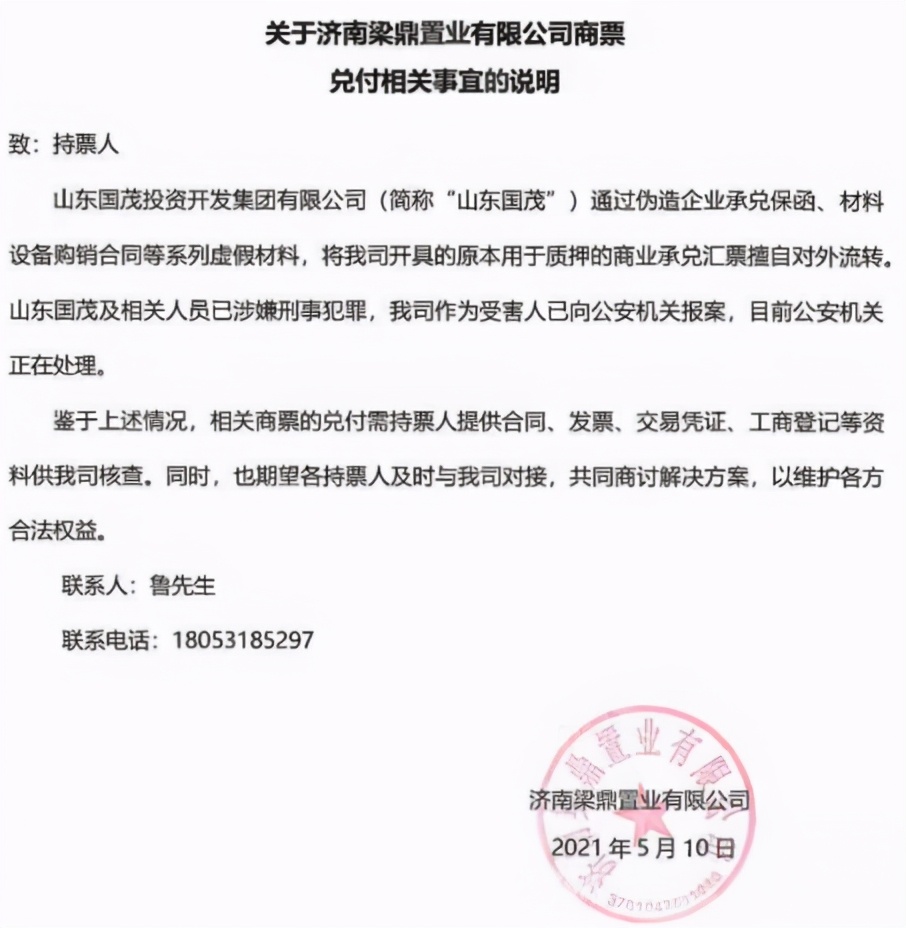

5月10日,梁鼎置业确实发布了致持票人的一则说明,内容称,山东国贸涉嫌刑事犯罪,公司作为受害人已经向公安机关报案,“期望各持票人及时与我司对接,共同商讨解决方案,以维护各方合法权益。”

据知情人士表示,2020年上海中梁地产集团有限公司与其融资合作方山东国茂投资开发集团有限公司通过借用济南梁鼎置业有限公司名义对外签发6.78亿元融资性票据。这批票据由集团主导,原因是资金链紧张,各环节审批流均强调要求控制好节奏,确保融资过程合作方放款及时落位项目,并要求严控风险,每日上报回款进度按照要求完成台账登记;审批流至集团最高级别李和栗执行总裁。

“不管山东国茂做了什么,这批融资性票据确实是帮中梁融到了钱的,但承兑方中梁子公司梁鼎置业的人跟我们持票人沟通说是8折兑付,我们认为这是逃债。”花朵财经辗转联系到一位不愿透露姓名的持票人,对方如是说。

而在这条消息被媒体曝光后,上海中梁地产集团相关人士回应称:公司将按期、及时、足额兑付。

5月12日,梁鼎置业也发布声明称,“ 将按期及时足额兑付。”口径与中梁地产集团人士一致。

今日午时,上述不愿透露姓名的持票人告诉花朵财经,“ 确实已经足额兑付了。”

尽管已经足额兑付,但是耐人寻味之处在于,媒体曝光前后,梁鼎置业和中梁控股的应对态度有所差异。

从“ 期望各持票人及时与我司对接,共同商讨解决方案,以维护各方合法权益。”到“公司将按期、及时、足额兑付。”很明显能看出,前者被动,后者主动。

此外,在5月10日的梁鼎置业声明中, “共同商讨解决方案”似乎也与持票人声称的“对方承诺8折兑付”有若合符节之处。

中梁控股的“神速降负债”是如何实现的?

此次汇票事件已经解决,但是也确实在某种程度上说明了中梁控股的资金链或存在重大压力。业内分析人士称:“依靠融资性承兑汇票来进行融资是表外融资的传统手段,但三道红线规定之后地产公司对此更加依赖。”

中梁地产2016年的合同销售额还仅有190亿元,而2019年就到了1525亿元。

相应地,是负债的大幅度增长,2016-2019年,中梁控股负债总额分别为456.7亿元、968.57亿元、1613.2亿元和2036.48亿元。

进入2020年,由于众所周知的原因,中梁地产的业绩增速放缓,当年合同销售额约1688亿元,且 负债率也由2016年骇人的近1800%降到了65.8%。剔除预收款后的资产负债率为79.9%,但流动负债仍有2096.36亿元之巨。

中梁控股神速地降负债是如何实现的呢?

2019至2020年,中梁控股的少数股东权益占比分别为140.9%、90%、61.8%、63.9%,其附属公司和关联公司关系复杂,且附属公司的少数股东名单里频现私募基金,这意味着中梁控股报表里的“少数股东”可能是明股实债。

据不完全统计,中梁控股有23家附属公司的少数股东里出现了私募基金公司,包括梁商资产管理(上海)有限责任公司、杭州梁轩投资管理有限公司等,其中两家附属公司福建家景置业有限公司和大理中梁置业有限公司的少数股东里,还出现了万向信托。

另外,根据中梁控股2020年报,中梁控股给合联营公司的融资担保金额高达121.93亿元。

明股实债、隐形融资、关联担保、表外融资,这些都是降负债的利器,但与传统融资手段如银行*款贷**相比,这些手段也都存在共同的缺点:高成本。

中梁控股负债率极速下降的表象背后,透露出了其传统融资渠道不畅(或不敷足企业使用)、不得不寻求高代价融资手段的现状,而依赖后者无疑会加剧资金链压力。

高周转高负债的模式还行得通吗?

近五六年来,凡是身位快速跃升的房企,几乎无不被外界认为是学习碧桂园。盖因碧桂园是行业标兵,而碧桂园之所以成为体量难以撼动的顶级房企,正是因为在中国房地产狂飙式突进的那些年,采用了“高周转+高负债+高增长”的三高模式。

中梁控股更是被称作“小碧桂园”,从2013年的百亿规模,到2019年上市时的1525亿元,6年增长了近15倍进入了房企top20行列,这种增长势头的背后是,中梁的杠杆之高一度接近2000%,在碧桂园的“学生”里,中梁控股的激进称得上罕有。

然而进入房地产的青铜时代,碧桂园自己都开始求稳+纵向发展,中梁控股今年年初却引入了原碧桂园天津总裁汤磊,任中梁京津冀的执总。汤磊还带来了自己在碧桂园的原班人马在中梁京津冀的各条战线上任职。

然而,在房地产主旋律由“高高高”转变为“降降降”的当下,中梁控股的旧路子很明显难以延续,且还要为了过去高周转留下的隐患埋单。

中梁控股这匹曾经的地产黑马,该如何消化一路狂奔带来的旧患?这将决定中梁控股的未来。