2019年蓝月亮财务报告:

2019年财务报告

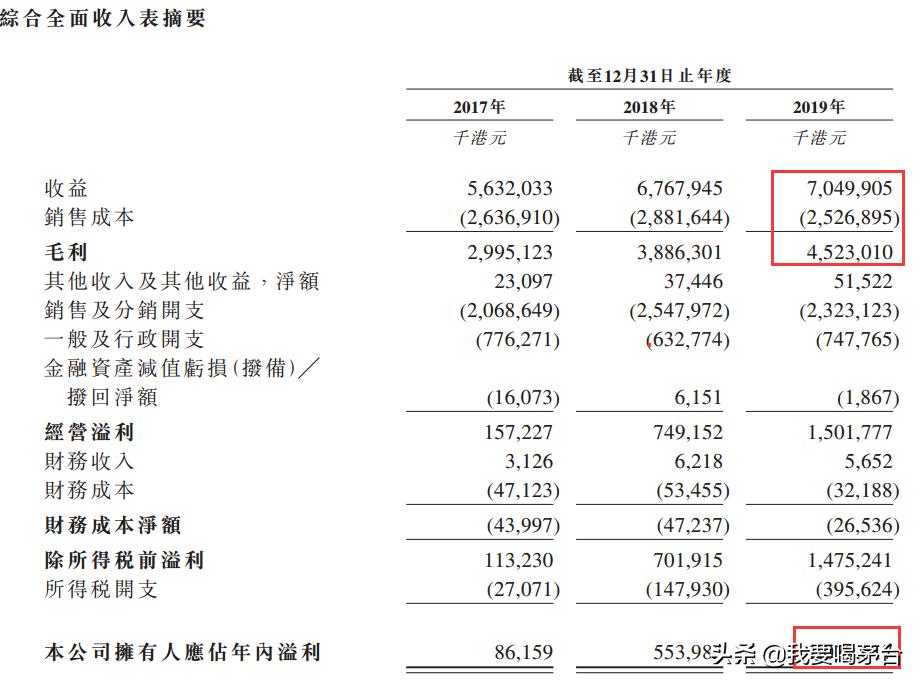

2019年蓝月亮实现营业收入70亿港元,营业成本25亿港元,毛利润为45亿港元,利率高达64.2%。

净利润10.8亿港元,净利率为15.4%,净利率不算太高,但还是很不错了。

这里我们可以看到,公司的毛利润和净利润之间,差了34.2亿港元,这是一个不小的差异。这里面最大的支出是销售费用,2019年公司花费的销售费用为23.23亿港元。

这主要是电视广告及商业赞助。

公司的商业模式,主要是品牌效应带来的大量收入。

类似的行业在中国的消费行业其实是非常普遍的,酒、水、饮料、食品都存在着大量的销售费用。

比如我们的伊利股份,2019年的销售费用你们知道是多少吗,这是一个很惊人的数字:210亿元人民币。

210亿元人民币,这是很多公司的营业收入的很多倍了,要知道我们A股上市的4000家公司,2019年营业收入达到210亿的仅有337家。这代表还有3000多家企业的营业收入还不够伊利股份花费的销售费用多。

接下来,我们来看下蓝月亮的主营业务和经营情况。

公司简介

蓝月亮全称是蓝月亮集团控股有限公司,办公地点为广州市黄埔区云埔工业区埔南路36号,公司于1992年开始推荐蓝月亮产品,至今有28年的历史了。

主营业务

蓝月亮的主要产品为三类:洗衣液、洗手液、厨卫用品。

经营情况

- 营业收入

公司近三家的营业收入为56.32亿港元、67.68亿港元、70.50亿港元,2019年的营业增速有所放缓慢,公司选择在这个时点上市,还不错,甚至近三年数据相对亮丽。

- 净利率

2017年公司营业收入56亿港元,仅盈利0.86亿港元,

2018年公司营业收入67亿港元,盈利达5.54亿港元,

2019年公司营业收入70亿港元,仅盈利10.8亿港元.

近三年的数据说明,公司的营业收入在56亿的时候,进行盈利点,而突破这个点后,公司的净利润就出现了幅上升。

相对营业收入的上涨,公司的销售费用一直维持在23亿港元左右,所以当营业收入进一步的扩大,销售费用没有增长,就带来了大量的利润。

- 现金流

公司近三年的现金余额保持在5亿-7亿港元之间,借款保持在4-10亿之间,面对每年要支付的23亿销售费用,现金储备不太充裕,这次上市也是为了缓解现金流的问题,降低资产负债率,公司的有息负债下降后,公司的盈利可能再上一个新的台阶。

净资产收益率

公司近三年净资产收益率分别为:

2017 0.86/16.74=5.14%

2018 5.54/21.84=25.37%

2019 10.8/32.65=33.08%

近两年的净资产收益率可以说是十分优秀。

总结

即将在香港上市的蓝月亮是个不错的公司,资产收益率高,净利润也不错,公司的产品属于消费品,不存在经济周期的影响,消费股一般都具备长期持有的价值。

上市后,如果估值不高,是可以长线持有,但做上市被炒高,大家可以等市场情绪稳定后,股价回调再找寻入场时机。

以上为个人娱乐分析,若以文章观点买入股票,风险自负。

#股票财经# #理财大赛第三季#