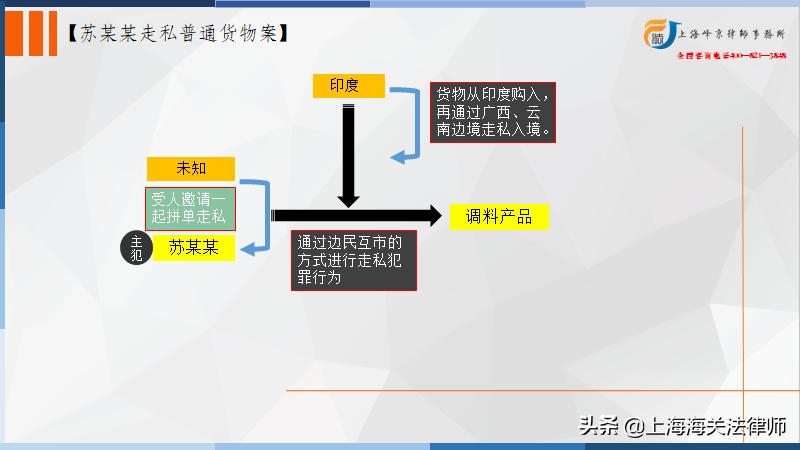

2017年8月至2019年1月,被告人苏某某在进口原产于印度等地的调料产品过程中,通过赵某等人(另案处理)将应当以一般贸易方式缴税进口的调料产品71柜通过边民互市贸易的渠道申报进口。经计核,偷逃应缴税额人民币8068484.41元。被告人苏某某于2019年7月16日被抓获归案。到案后苏某某自愿如实供述犯罪事实。

法院认为,被告人苏某某在进口货物过程中违反国家法律、法规,逃避海关监管,以伪报贸易性质的方式,偷逃应缴税额特别巨大,其行为构成*私走**普通货物罪。北京市人民检察院第四分院指控被告人苏某某犯*私走**普通货物罪的事实清楚,证据确实、充分,罪名成立。苏某某所犯*私走**普通货物罪,偷逃应缴税额特别巨大,依法应予惩处。鉴于苏某某自愿认罪认罚,认罪态度较好,可对其予以从轻处罚。对于苏某某的辩护人薛某某所提苏海*具阳**有自首情节,可减轻处罚,建议合议庭能对苏某某在有期徒刑十年以下量刑的辩护意见,经查,侦查机关出具的情况说明及到案经过等证据足以证明苏某某系被抓获归案,而非“犯罪后自动投案”,其归案后直至庭审虽能如实供述自己的罪行,但其行为不符合刑法第六十七条第一款规定的自首的情形,故在苏某某不具备任何法定减轻处罚情节的情况下,本院不能对其减轻处罚,苏海阳的辩护人薛某某提出的上述辩护意见不能成立,本院不予采纳。

依照《中华人民共和国刑法》第一百五十三条第一款第(三)项、第三款、第六十七条第三款、第五十二条、第五十三条、第六十一条、第六十四条,最高人民法院、最高人民检察院《关于办理*私走**刑事案件适用法律若干问题的解释》第十六条第一款之规定,判决如下:

一、被告人苏某某犯*私走**普通货物罪,判处有期徒刑十年,并处罚金人民币四百万元。

二、在案冻结的被告人苏某某银行账户中的存款用于补缴应缴税款。不足部分继续向被告人苏海阳追缴。

三、扣押在北京海关缉私局的物品依法予以处理

张严锋*私走**犯罪辩护律师团队提示:

刘某、王某与被告人苏某某的账户往来信息以及刘某等五人与苏某某的微信聊天记录证明,其他人主动让苏某某带货拼单的事实,其他人拼单的数量及对应支付货款的金额,汇总后应该从涉案*私走**的货品总量中予以扣除。

法院认为:在案证据足以证明苏某某通过另案处理的赵某等人将应当以一般贸易方式缴税进口的调料产品71柜通过边民互市贸易的渠道申报进口的事实,即便本案存在苏某某及其辩护人所提“其他人主动让苏海阳带货拼单”的情况,但其他人拼单的数量及对应支付货款的金额亦不应从本案*私走**的货品总量中予以扣除,苏某某仍应当对本案认定的偷逃应缴税额承担相应的刑事责任,故苏某某提出的上述辩解及其辩护人李嵩提出的上述辩护意见均不能成立。

我们认为,拼单*私走**是*私走**共同犯罪的一种,事前通谋进行拼单*私走**,在*私走**完成后按照事前约定的金额进行分赃,是共同犯罪的一种表现形式,根据部分实行全部责任的原则,拼单*私走**的*税偷**金额应当是整个团体*税偷**的金额,而不能进行分割计算。

拼单*私走**作为共同犯罪的一种,在*税偷**金额认定上,一定要区分好个人与整体的关系,遵循主客观相一致的原则。

例如:甲乙二人共谋拼单*私走**,甲货物*税偷**1万元,乙货物*税偷**2万元。与此同时,乙又与丙合谋拼单,丙货物*税偷**3万元。此种情况下被海关查处后,*税偷**总额为6万元是无容置疑的,那么甲乙丙三人的*税偷**金额如何计算?如果仅仅按照部分实行全部责任的原则进行衡量,甲乙丙三人都为6万元,其实是不妥的。应当根据主客观相一致的原则进一步进行区分,甲在主观上只有*税偷**3万元的故意,对丙的3万元是不知情的,对于甲而言,在证据完全充分的情况下,应当认定*税偷**金额为3万元。同理,丙只对5万元负责,虽然在客观上有6万元的*税偷**行为,但在主观上,并没有*私走**1万元货物的故意。而真正对6万元负责的,应当只有乙,他在客观行为上,主观意图上,都应当对6万元负责。

再更进一步分析,如果甲乙二人共谋拼单*私走**,*税偷**金额约定为每人2万元,但在实际运输过程中,乙为了谋取不正当利益,私自增加货物数量或种类,实际*私走**5万元货物,如此一来,在证据充分的情况下,甲能证明自己对于乙私自添加的1万元不知情,则不用对乙的1万元负责,只认定*私走***税偷**金额为4万元即可。

上海峰京律师事务所 张严锋 赵雪娥 整理