我国作为培育钻石第一生产大国,培育钻石的生产技术和规模全球领先,但是经过前两年的爆发式增长,2022年供需矛盾开始显现,产能扩充、供给过剩导致培育钻石价格下跌,引起市场较大振荡。因培育钻石产能扩张远大于需求增长,自2022年3月起,培育钻石毛坯价格下降幅度较大。原有的“供不应求”局面将结束,整个中国培育钻石行业开始面临着产能过剩的窘境。面对新的困境,培育钻石行业如何*局破**?从本期开始,本版将开设培育钻石栏目,聚焦培育钻石全产业链的高质量发展,展现培育钻石市场的真实面貌。

我国作为培育钻石第一生产大国,培育钻石的生产技术和规模全球领先,但是经过前两年的爆发式增长,2022年供需矛盾开始显现,产能扩充、供给过剩导致培育钻石价格下跌,引起市场较大振荡。因培育钻石产能扩张远大于需求增长,自2022年3月起,培育钻石毛坯价格下降幅度较大。原有的“供不应求”局面将结束,整个中国培育钻石行业开始面临着产能过剩的窘境。面对新的困境,培育钻石行业如何*局破**?从本期开始,本版将开设培育钻石栏目,聚焦培育钻石全产业链的高质量发展,展现培育钻石市场的真实面貌。

中国培育钻石行业的雄起,就是现在

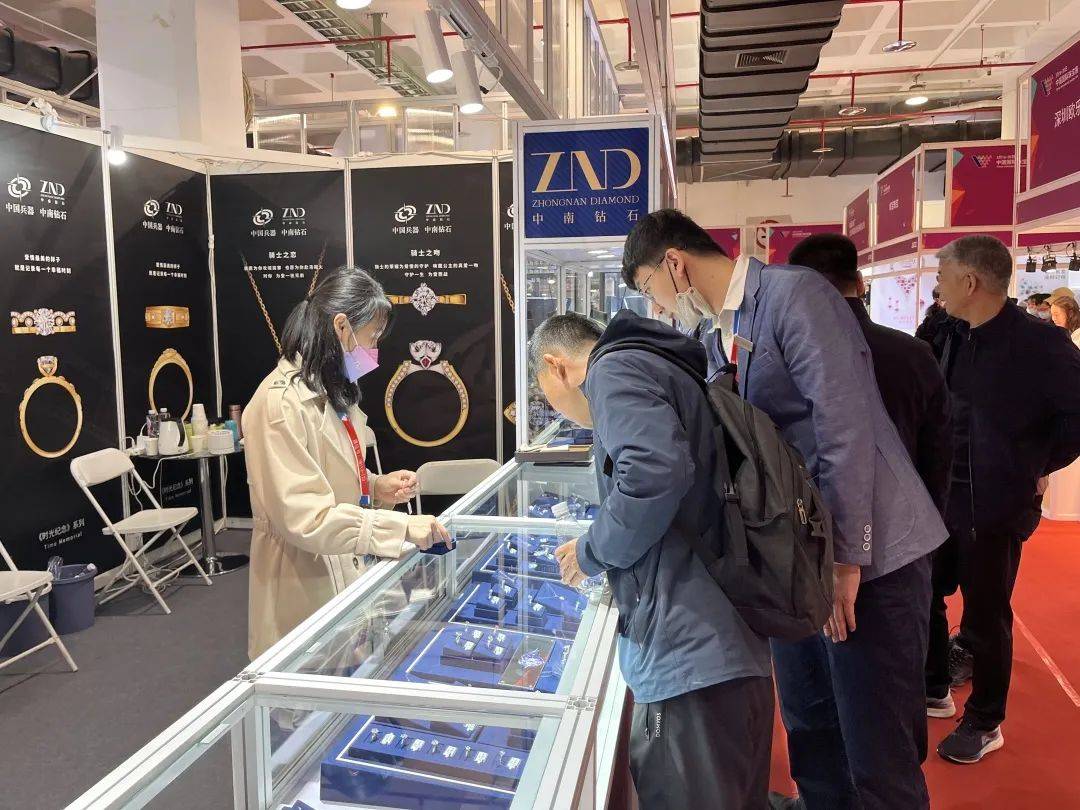

在北京刚刚落幕的中国国际珠宝展上,培育钻石火了!培育钻石展台前人头攒动。培育钻石参展商纷纷表示,自开幕第一天起,来咨询的买家就没断过,还有不少买家现场直接成交。其中,除了零售商,消费者也不在少数。记者较为明显地感受到,消费者对于培育钻石的认知度明显上升。对于未来发展,培育钻石参展商均信心满满。

近些年,伴随低碳环保理念兴起、消费群体心理转变,培育钻石凭借着环保、价格、色彩等方面的优势,打破了数百年来戴比尔斯努力建构的以天然钻石为主的钻石行业垄断格局,钻石品类也被重新定义。

当前,美国是培育钻石主要的消费市场,市场份额接近80%,渗透率达到20%;印度是全球培育钻加工的集中地,占比超过90%;而在中国,培育钻石产业早已有之,经过60年的发展,培育钻石技术也已相当成熟,产量一次又一次实现突破。

据《2022中国珠宝行业发展报告》相关数据显示,2022年,全球培育钻石产能约为2000万克拉,其中我国培育钻石产能约为900万克拉,占全球生产量的40%~50%,仍是培育钻石第一生产大国。

目前国内头部经销商实控人子公司彩瓷投资借鉴美国培育钻石的发展,以寄售模式开启培育钻石全国招商,正在积极推动中国培育钻石铺货代销。彩瓷投资认为,长期来看,培育钻石下游市场更具价值。钻石行业遵循“微笑曲线”,下游零售端附加值最高。借助上游优势,现在就是只争朝夕的时候了。

目前掌握着上游供给绝对话语权的中国,培育钻石市场整体发展现状如何?

01 连续20年世界第一

培育钻石的生产方法有两种,为高温高压(HTHP)和化学气相沉积法(CVD)。中国在HTHP钻石领域已经全球领先。中国从20世纪60年代成功自主研发了六面顶压机生产人造金刚石,进入本世纪后,随着设备的进步和技术的成熟,中国已经成为全球人造金刚石最大生产国。

近年来,以中南钻石(中兵红箭)、黄河旋风、豫金刚等企业发展为主导力量,中国企业在HTHP钻石的生产上稳居世界第一,几乎垄断了国外市场。由于中国企业在HTHP钻石的商业化生产上已经做到极致,国外企业基本放弃了生产和投入。目前国际上HTHP钻石已经完全依赖中国的出口,可以说中国培育钻石产业在HTHP钻石上已经“独孤求败”。

在CVD钻石方面,中国、美国、印度、新加坡4个国家都是重要生产国。中国目前在高品质大克拉CVD钻石的生产技术和规模领先,而美国企业如戴比尔斯对于CVD钻石生产工厂的投资都是以近1亿美元来扩大生产。

培育钻石的毛坯生产方面,中国企业上海征世和杭州超然是全球为数不多的高品质大克拉钻石生产商,另外,中科院的宁波晶钻也是重要的CVD钻石生产商。由于国际市场对CVD钻石的需求强劲,以上企业及中国其他CVD生产企业都在积极扩大产能。目前来看,中国企业在一定时间内依然是CVD钻石最主要的供应国。

根据国信证券研究报告,2001年起中国工业级培育钻石产量连续20年稳居世界第一,2012年至2015年期间,培育钻石已在部分国家时尚消费市场零星出现。到了2020年,国内培育钻石厂商已经能批量稳定生产3克拉~6克拉钻石毛坯(对应1克拉~2克拉培育钻石饰品),颜色最高可达D色,净度最高可达VVS,在4C标准上已达到较高水平。

02 整顿混乱替代品市场

目前莫桑钻、锆石、人造尖晶石、人造金红石等各种冒充钻石的替代品扰乱市场,但这些仿钻的市场由于培育钻石的出现而变得越来越小。

没有对比就没有伤害。正如专家讲述的,天然钻石与培育钻石的区别就好比“河里的冰和冰箱里的冰”。培育钻石是采用现代高科技技术,在实验室中利用高温高压或低压化学气相沉淀技术培育而来,它们不仅拥有和天然钻石一样的外部特征,其内部基本属性也是基本一样。

那些由一些锆石、莫桑石、白色的蓝宝石做出的仿钻,仅仅是在模仿钻石的一些外部特征,并不具备钻石的一些基本特性,无法与培育钻石相比。

培育钻石是在实验室或工厂中人工模拟天然钻石结晶的过程及条件培育的钻石,培育钻石在化学成分、晶体形态等化学物理性质方面与天然钻石相差无几,只有极为精密的仪器才能检测出二者在荧光或者氮含量方面的差异。

培育钻石在晶体结构的完整性、折射率、相对密度、色散等方面均可以与天然钻石媲美,在硬度值、导热性、热胀性、电阻率、可压缩性等方面,两者表现更是几乎完全一致。

此外,由化学气相沉积法生长出来的合成钻石均为自然界中稀有的Ⅱa型钻石,这类钻石在天然钻石中占比仅有2%,比Ia型钻石含碳更高,更加纯净。从这方面来说,实验室或工厂培育出来的培育钻石优势更为突出。

大自然几亿年的鬼斧神工才造就的钻石,我国科学家只需7天就能培育出来。根据央视财经的报道,2019年中科院在培育钻石领域取得突破,“种”出了一颗36克拉的高纯度培育钻石仅需7天,如今1克拉培育钻石仅需千元左右。随后,央视财经在其公众号上进行了一项公众调查,73%的消费者表示愿意购买培育钻石。

可以看到,连续的科技突破不仅提升了产品质量,也提升了我国消费者对培育钻石的信心,打消了部分消费者对其质量的存疑,购买意愿明显提升。

对于购买培育钻石的理由,这“质量好、价格便宜、环保”三项居网友留言提及率的前三。“只要质量好,同样好看为何不买”“妈妈再也不用担心我的彩礼钱了”“环保又不贵,多好呀”这些留言都得到了众多网友的热情点赞。

一份来自民生证券的调研报告显示,目前“悦己消费”是培育钻石需求主力,约54%的消费者选择培育钻石犒劳自己,约43%的消费者愿意将其用于婚恋场景。

同时,在婚恋场景中,有近半数的男性消费者愿意接受培育钻石婚戒,约73%的女性消费者则持观望态度。预算方面,愿意购买培育钻石的消费者预算区间主要集中在1万元及以下。

可以说,培育钻石作为高科技产品和消费市场的新选择,完美契合年轻消费群体的多元化、个性化的需求。

03 培育钻石抢位战已开启

现在,随着全球天然钻石产量持续下降,钻石消费需求稳定增加,消费者对培育钻石表现出越来越积极的态度,培育钻石也开始大步迈进发展“快车道”。

国际方面,全球最大钻石生产商戴比尔斯推出培育钻石品牌灯箱(Lightbox),后续多个珠宝厂商小步快跑进入培育钻石领域;施华洛世奇、潘多拉等纷纷推出培育钻石系列产品;国际及国内钻石鉴定机构陆续推出培育钻石的鉴定证书,为培育钻石“验明正身”;国际奢侈品大牌相继加码培育钻石赛道布局,继法国酩悦·轩尼诗-路易威登(LVMH)集团去年6月投资以色列培育钻石厂商Lusix后,古驰(Gucci)也计划发布培育钻石新产品系列……

相对而言,在国际品牌的积极布局培育钻石市场时,国内珠宝商相对较保守,对培育钻石大多持观望态度。但近两年,我们看到,越来越多珠宝品牌,特别是传统珠宝商也坐不住了,开始进入培育钻石赛道,培育钻石市场逐渐火热。

2021年8月,豫园珠宝时尚集团加码培育钻石赛道,推出自有培育钻石新品牌露璨(LUSANT)。周生生2021年年度财报显示,旗下电子商贸平台分部业务为买卖镶嵌实验室培育钻石的珠宝饰品,意味着周生生正式进军培育钻石领域。

2022年3月,曼卡龙成立合资公司上海慕璨(Own Shine),开始孵化全新时尚穿搭风格的培育钻石品牌;8月,潮宏基公告拟与力量钻石等创建合资公司,共同运营培育钻石珠宝首饰品牌。

今年2月,中国黄金宣布设立培育钻石(新材料)推广事业部,孵化培育钻石及新材料研发项目。此外,周大福珠宝承认,那个名为“CAMA”、上线天猫数月后又撤店的培育钻石品牌确实属于周大福集团,并表示公司在“测试”培育钻石市场。

相关行业人士认为,未来入局者还会慢慢增多,其实大家早就关注到了,进入一个全新领域从来都不是靠“拍脑门”,而是深思熟虑的综合决策。同时,中国传统珠宝零售商转变观念,进入到培育钻石领域,一定会让这个行业变得更加热闹,有助于培育钻石美誉度的建立,在进行渠道铺设、消费者教育等方面朝着一个正规化的方向发展。

04 培育中下游市场是关键

中国掌握着培育钻石最先进的技术并保持产量优势,珠宝商们也开始关注这片蓝海并积极布局,消费者虽然整体认知仍处早期阶段,但购买意愿明显提升,一切的现象都体现出我国培育钻石行业发展的“天时地利人和”。

但不能忽视的是,中国培育钻石毛坯供不应求的局面将结束,一方面是因为美国的通胀导致消费能力下滑,但最主要的原因还是中国培育钻石产能无序扩张。一直以来,中国的培育钻石都在由一个全球最大的包销商廖永忠主导着,他所包销的全国头部培育钻石生产商,都在他的影响下有节制地进行合理产能扩张。

然而,在这两年培育钻石经营的红利刺激下,在众多新进入行业的培育钻石毛坯经营者的影响下,这个全球最大的培育钻石包销商放弃了包销,整个中国培育钻石行业进入了自由放飞的阶段,一时之间整个行业的培育钻石产能快速增长。

不仅如此,随着印度CVD钻石的生产逐渐有序走向正轨,全球培育钻石产能得到巨大的提升,因此原有的“供不应求”局面将结束,整个中国培育钻石行业开始面临着产能过剩的窘境,将变得极为被动。

现实告诉业者,不能只是埋头生产,而需要将注意力集中于我国培育钻石产业链的整体发展上,培育中游钻石加工及更重要的下游消费市场将是核心方向。

同时,因培育钻石本身并不具备稀缺性,只要加大产能就可以源源不断生产出来。而目前培育钻石尚未形成标准的行业组织,这也造成培育钻石行业较为混乱,价格战不断。随着需求和供给重新形成匹配,培育钻石也亟须制定自己的规则了。