“二级市场看一级市场的资本观察者”

港股申报

最近,不少A股的大牛股开启了赴港上市的进程。包括金力永磁,爱美客,寒锐钴业、贝达药业等。顺丰控股、鲁商发展、迪马股份等则宣布将分拆子公司赴港。但绝大多数A股在发行H股时会采取定价折让策略。今年上半年,香港IPO募资总额达2120亿港元,是去年同期的两倍多。随着港股市场波动增大和交易活跃度提高,香港证监会的调查和执法力度也在升级。香港证监会发布的工作报告显示,今年第二季度,正在进行的调查数量达62件,同比增幅高达87.9%,较第一季度增加17%;已经提出的刑事检控共18宗,同比增幅高达500%;已执行搜查令的个案数量20宗,同比增幅高达900%。在对IPO和上市公司提升监管力度的同时,香港证监会对投行、券商等中介机构也提出更高要求。数据显示,第二季度香港证监会在对股价及成交量异动进行监察后,向中介机构提出了2319项索取交易及帐户纪录的要求。IPO方面,在更严格评估上市申请的同时,香港证监会强调将加强监察参与IPO簿记建档及配售活动的机构,并将对那些涉及有问题的新上市公司的机构进行深入的视察,也将针对任何涉及IPO的失当行为采取执法行动。

港股大事件

网易云音乐暂缓IPO

诺辉健康暴跌16%,占公司近9成股份限售股迎来解禁期

腾讯2021年第二季度净利润426亿元,同比增长29%

消息称商汤科技计划未来几周提交香港IPO申请

本周案例:伊美尔医疗

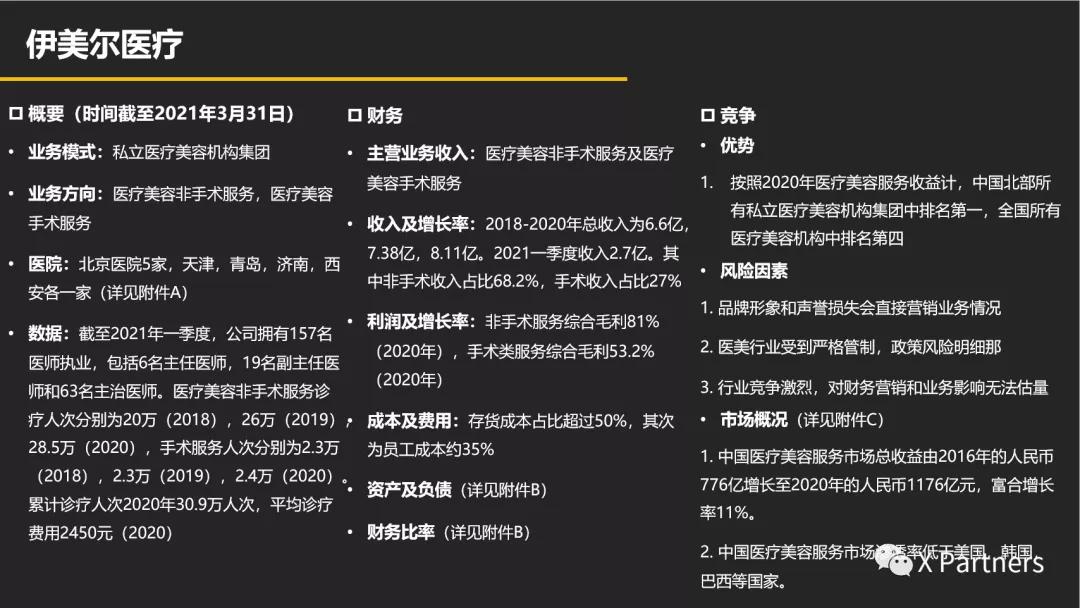

本周分享的案例是8月3日递交招股书的伊美尔医疗,此次上市海通国际为保荐。伊美尔投资方包括华平投资、愉悦资本、鼎晖投资、华泰证券等多家机构。此次上市募资资金将主要用于新机构设立和业务收购。伊美尔在本次申报前,于2016年挂牌新三板。

伊美尔医疗成立于1997年,是第一批进入医美领域的民营医疗机构。2003年的网红事件让伊美尔成了医美机构的鼻祖。据招股书显示,自成立以来,伊美尔目前拥有并经营九家医疗美容机构,北京医院5家,天津,青岛,济南,西安各一家。北京作为公司的业务中心,在战略上也更倾向中国北部医疗美容市场。按照2020年医疗美容服务收益计,中国北部所有私立医疗美容机构集团中排名第一,全国所有医疗美容机构中排名第四。

伊美尔医疗的业务主要分为非手术美容服务及手术美容服务。非手术业务主要以轻医美项目为主,包括注射美容诊疗及能量美容诊疗,如注射A型肉毒杆菌毒素及填充剂,激光、射频、强脉冲光等多种能量设备进行的能量美容诊疗。医疗美容手术服务则主要包括美容整形手术,如眼部手术、鼻部手术、胸部整形手术、脂肪手术等。截至2021年一季度,公司拥有157名医师执业,包括6名主任医师,19名副主任医师和63名主治医师。同时公司有209名护士、26名药剂师、6名放射技师及18名实验室技术人员在医疗美容机构执业。医疗美容非手术服务诊疗人次分别为20万(2018),26万(2019),28.5万(2020),其中注射医疗人次最多,高达16.39万人次,其次为能量诊疗,12.19万人次。手术服务人次分别为2.3万(2018),2.3万(2019),2.4万(2020)。共累计诊疗人次2020年30.9万人次。但注射项目平均费用却逐年下滑,2018年-2020年,即时医疗美容手术的客单价则分别为7104元、7494元、7198元,平均诊疗费用2020年只有2450元(2020)。

伊美尔在老牌医美机构中,也采用线上和线下结合的模式,线上技术的普及让伊美尔的服务和营销几乎都线上化。线下则有700多名全职销售顾问,来增加直销客户比例。

在财务部分,和业务对应, 伊美尔收益主要源自提供医疗美容非手术服务。伊美尔医疗的盈利能力一直是被诟病的,2015年的新三板挂牌披露中,2015年营收6.1亿,但净利润却只有3014万,主要由于广告宣传费高达1.2亿。此次招股说明书里,伊美尔医疗2018年-2020年营收分别为6.61亿元、7.39亿元、8.11亿元。同期伊美尔的毛利率分别为53.7%、51.6%和53.6%。净利润分别为-1亿元、-1.18亿元、829万元。2021年第一季度营收为2.7亿元,利润为1005万元。

2018-2021一季度收益中,其中注射美容诊疗(非手术类)产生的收益分别占其持续经营业务总收益的49.9%、49.1%、43.6%及47.0%。非手术类总体收入占比为68.2%、69.9%、73.9%、76.7%,同期,美容整形手术的收入占比分别为25.5%、23.6%、21.4%、18.8%,占比逐渐下滑。

盈利风险在此次上市申报中仍然非常明显。对比同业竞争对手来说,盈利能力差的主要原因来自综合毛利过低,业务线传统且无盈利利好。从毛利上来说,手术毛利与市场持平,可以达到80%。但伊美尔的主要收入却来自毛利不高的轻医美项目,导致综合毛利率不佳。且在业务线上,高毛利的口腔美容类产品(占比2.04%)并没有成为主力军。其实伊美尔曾经拥有过儿科和植发的业务线,却在2020年转让给相关医疗科技公司,同年10月也出售了4家医疗美容医院。这么看来2020年盈利的800多万不完全来自业务组成。

另外,伊美尔的成本结构上,销售开支占比较大。2018年至2020年,分别为1.99亿元、2.19亿元和1.88亿元,占业务收益的30.1%、29.7%、23.1%。相比第三方渠道引流,自建销售团队在成本上并没有多大的帮助,但在客户维护及运营商相信对人均消费和二次销售成本金额上有正面的影响。此外,合约负债(指客户预付款项,但相关服务尚未提供)的增加也导致伊美尔医疗的亏损。

在市场部分,根据弗若斯特沙利文的报告,中国医疗美容服务市场总收益由2016年的人民币776亿增长至2020年的人民币1176亿元,复合增长率11%,并预计由2021年的1353亿元以19.7%的复合年增长率在2025年进一步增至2781亿元。但中国医疗美容服务市场渗透率低于美国,韩国,巴西等国家,相信在医美市场规模上,中国市场还有极大的上升空间。

但医美机构监管也在逐步上升,伊美尔在广告,卫生技术,医疗器械证书等环节都曾经收到监管罚单。行业也无法避免严重的医疗事故。在行业规范上,医美监管的成型也会限制医美机构的业务表现。包括医美相关的不合规供应链,非法医美金融*款贷**等等都是今年国家整治的标的。从去年开始大火的消费医美行业也会和传统医美机构争夺客户流量。整个行业的竞争还任重道远。

By X Partners

“二级市场看一级市场的资本观察者”

通过二级市场市场规模,垂直行业信息及案例核心数据推进和寻找下一个引领市场的独角兽

欢迎小伙伴们留言或联系小助手获取更多资讯