▌当前新型*草烟**市场规模及结构如何?

2018年新型*草烟**市场持续保持高增速态势,新品类异军突起。2018年全球新型*草烟**销售规模达到277.4亿美元,同比增长60.6%,2013-2018年间CAGR达到45.91%,持续高速增长,预计2019年全球新型*草烟**规模达到370亿美元。

从品类来看,在2017年之前*子烟电**产品以开放式大烟为主,因IQOS、JUUL的兴起,带动全球加热不燃烧、封闭式小烟品类迅速崛起,2018年两者合计占比约68%,预计到2023年两者合计份额将超过85%,开放式大烟逐步小众化。

过去5年,新型*草烟**消费者数量也急剧上升,2018年全球新型*草烟**用户(雾化+加热不燃烧消费者)共计5100万,预计到2023年将突破8200万,全球渗透率有望达到8%以上(假设2023年全球烟民数量为10亿)。

关注乐晴智库,看深度行业研究报告(公众号ID:lqzk767,网站:www.767stock.com)

传统雾化式*子烟电**在欧美地区盛行,亚太区以加热不燃烧为主。

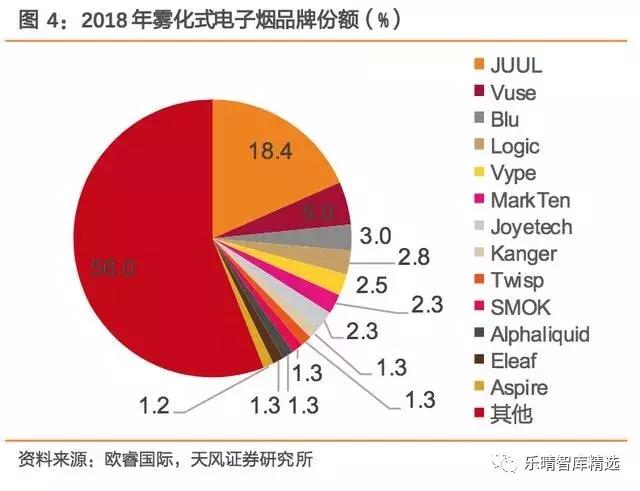

受制于对传统卷烟的严控、高税收以及健康风险等不利因素,欧美地区的消费者对于雾化式*子烟电**接受度更高,根据欧睿国际统计,在雾化式*子烟电**产品类别中(除加热不燃烧以外的新型*草烟**),2018年仅北美地区销售规模达到74亿美元,占据全球雾化式*子烟电**市场46%。

相对于加热不燃烧品类,雾化式*子烟电**市场较为分散,集中度低,消费者以“非烟民”为主,传统*草烟**公司在雾化式产品的参与度及相应收入贡献体量均较低。目前除JUUL外,雾化式产业链主要以“制造商→分销商→零售商”为主要的商业模式,品牌力相对较弱。

▌未来市场空间和驱动力如何看?

仍处于产业初期,千亿级市场待掘金。我们认为,当前新型*草烟**市场仍处于产业发展初期,随着市场、产品逐步成熟,消费者认知度提高,渗透率将进一步提升,未来有望达到千亿级美金市场规模(2018年全球卷烟市场规模为7137亿美金,假设按照仅替代15%卷烟消费市场计算,暂不考虑新消费者进入所带来的增量市场)。

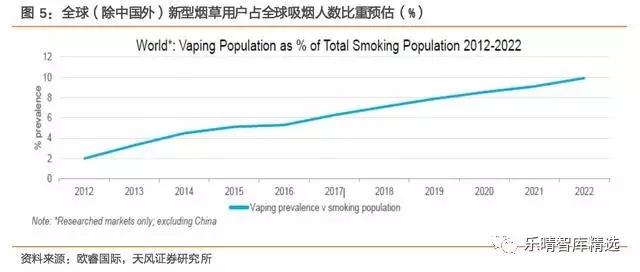

根据欧睿国际数据,2017年全球的新型*草烟**用户超过4000万,消费渗透率(用户数量占烟民比重)仅为7%左右,预计到2022年渗透率将提升至10%水平。

但是,由于市场结构、消费者偏好、监管政策不同等原因,我们认为对于新型*草烟**产业未来的发展空间和驱动力不可一概而论,需根据目标消费市场、用户群体、政策法规等方面分类讨论。

我们认为,目前新型*草烟**市场可以按照产品分为加热不燃烧和雾化式*子烟电**,按照消费市场和政策管控不同可以分为海外市场及国内市场,共包含以下四种情况:

1.海外雾化市场:尼古丁用户渗透率和CBD合法化区域将继续提升

产品技术革新—尼古丁盐面世,助力雾化烟市场蓬勃发展。在JUUL采用尼古丁盐为*子烟电**烟油中的尼古丁添加剂之前,市场中*子烟电**烟油中的尼古丁成为基本为游离式尼古丁碱。

游离式尼古丁碱在一定程度上由于其刺激性较高,使得雾化*子烟电**在抽吸时的浓度和顺滑无法达到较好的平衡和协调,同时人体吸收效率不高,使得*子烟电**使用者很难获得抽烟一样的满足感,过高的尼古丁含量仅停留在对喉咙的过渡刺激上,从而限制了雾化式*子烟电**的使用体验。

提升尼古丁利用效率,改善使用体验。而尼古丁盐的出现,由于其本身PH值低于游离式尼古丁碱,同时可以在较低温度下雾化,使得雾化式*子烟电**的抽吸体验得到大幅改善。

此外,尼古丁盐比游离式尼古丁碱穿透力更强,增加了相同时间内的血液吸收水平,从而可以提供接近真烟尼古丁吸收效率的方案,可以在所含尼古丁浓度较高的情况下仍然保证口感的顺滑。

目前,基本市场上大多数的雾化*子烟电**(包括一次性*子烟电**、封闭式*子烟电**等)都开始采用尼古丁盐作为烟油添加剂。

2018年全球雾化式*子烟电**市场规模为158.4亿美金,同比增长36.2%,从2013年到2018年CAGR为30.47%。由于尼古丁盐对于产品抽吸体验的改善,市场增速较2017年提升19.8pct,重新回归高速发展阶段。

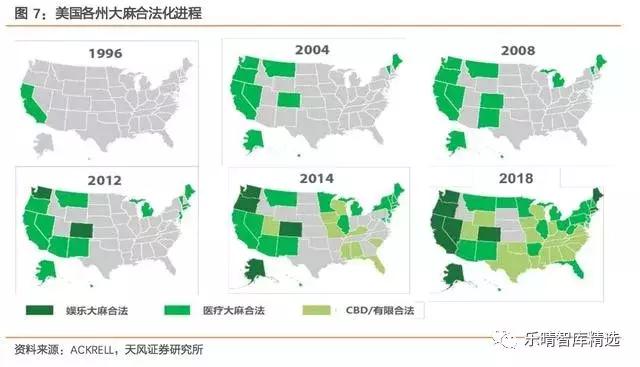

海外工业*麻大**及娱乐*麻大**合法化催生CBD雾化新需求。根据欧睿国际数据,2018年全球*麻大**市场(包含合法和非法)约1500亿美元,合法市场约120亿美元,随着行业合法化进程不断推进,非法产品逐步合法化,至2025年,合法产品约占市场77%,达到1660亿美元。

截止2019年1月,全球共有41个国家宣布医疗用*麻大**合法,超过50个国家宣布CBD合法,其中美国已有11个州娱乐*麻大**使用合法化,33个州医用*麻大**合法化。

从海外已合法化市场来看,目前通过雾化设备使用含CBD/THC油已经开始成为市场发展的新趋势。

根据BDS以及Arcview数据统计,2018年美国合法*麻大**浓缩提取物中,约60%用于雾化设备的油类产品灌装,其中在美国科罗拉多州该用途占比高达86%,加州用途占比约为71%。

从尼古丁雾化和CBD雾化设备比较来看,雾化原理与机制基本相同,不过因为尼古丁烟油相对粘动较低,流动性较好,使得两者对设备的加热温度、油仓孔径大小需求不同。

从目前市场认可度来看,相较于棉芯,陶瓷雾化芯由于可以快速、加热温度更高,更适用于含CBD/THC油相关的雾化应用,保持抽吸口感的一致性。

我们认为无论是海外尼古丁雾化市场还是CBD雾化市场,当前市场渗透率仍远未到饱和阶段,仍存在技术提升、政策放开等产业发展空间,相关品牌商、渠道商或者供应链厂商有望将继续享受产业高速发展带来的市场红利。

2.海外加热不燃烧市场:迅速崛起,逐步替代卷烟消费

截止2019年Q1,3年时间IQOS日本市占率从一开始不足1%迅速增长至16.9%。究其原因,除了产品优质,与公司的营销策略也密切相关:1)口味近似卷烟、多元化;2)采取品牌影响力的营销策略;3)销售渠道积极开发。

此外,菲莫国际还在瑞士、俄罗斯、葡萄牙、德国、加拿大等47国家和市场的各个城市相继上市,根据PMI统计,截止2019Q1目前已有728万留存消费者,全球市占率达到1.6%。

东亚为IQOS主要市场:因吸烟文化、雾化式*子烟电**管控问题,日韩等东亚国家对于加热不燃烧品类的接受度更高。根据PMI统计,截止2018年9月,东亚用户在全球的占比已达到76.4%。

3.国内加热不燃烧市场:国家专卖政策主导,静待国内放开

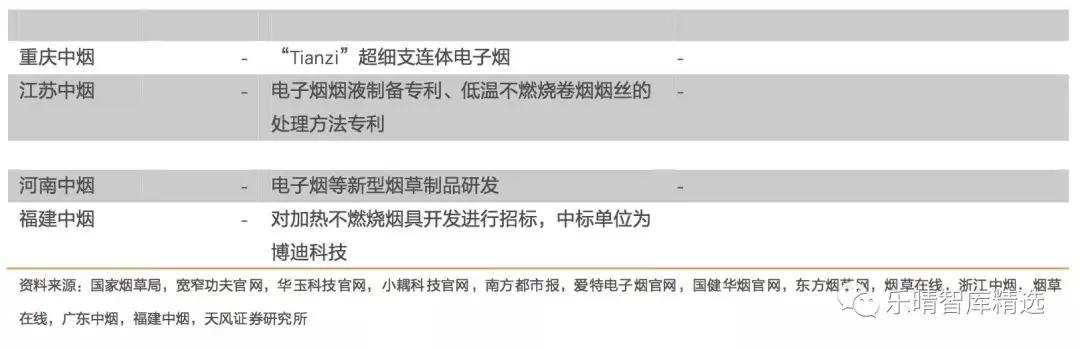

各中烟公司与旗下研究院通过自发力或合作方式开展在新型*草烟**领域布局,目前已有多家企业成品试水海外市场,部分烟具在国内进行小范围试水体验。其中,最早入局者可追溯至2013年。

目前在研发方面已有成品并已上市的企业,产品以加热不燃烧*草烟**为主,*子烟电**、口含烟也有布局,同时也有更多中烟企业正在加速布局新型*草烟**。

在销售渠道方面,2019年前后,越来越多的品牌产品在国外市场进行试水销售,主要在韩国、欧洲及东南亚部分国家,国内市场暂未完全放开,仅可在相关自营旗舰店进行品吸或烟具试用。

中烟旗下7家在新型*草烟**领域中进展较为突出的公司分别是四川中烟、云南中烟、广东中烟、湖南中烟、湖北中烟、黑龙江中烟、山东中烟。

4.国内雾化烟市场:自有品牌于年内纷纷入场,千烟之“战”已然打响

国内自有*子烟电**品牌按照出身大致可分为三种:

1)主做国际*子烟电**代工的企业,拥有自己的生产厂和国际铺货渠道,具有较强研发和设计的能力,拥有较多B端客户经验;

2)从手机等电子消费品生产厂转型而来的企业,对电子消费品理解较为深刻,线上线下渠道较为健全;

3)诞生于新媒体的企业,因长期线上接触C端用户而更具互联网思维,擅长以新媒体为主要载体的营销打法,其轻资产运营的模式也有利于平滑资金链风险。

在产品生产方面,前两者具有生产能力,而第三种企业通常将上游供应链完全外包,自身专注营销渠道的建设和品牌产品的推广。

2019年来,各大品牌如悦刻、灵犀Linx、MOTI魔笛、鲸鱼轻烟、火器、foogo福狗等,均在加速推出新产品以抢占市场份额。

根据蓝洞新消费刊载的《京东618全球年中购物节*子烟电**战报》,2019年6月18日当日京东平台*子烟电**成交额同比增5.6倍、较去年“双11”增2.1倍;*子烟电**(烟杆)成交数量同比增6倍、较去年“双11”增2.6倍;烟弹成交数量同比增3.3倍、较去年“双11”增1.6倍。

上榜公司名单中多个品牌于2018年底后才创立,可见各大品牌前进步伐之迅速,千烟之“战”已然打响。

针对不同产品和不同消费市场,相关产业链及投资逻辑均有不同,需要具体情况具体分析。

首先雾化烟市场,由于目前大部分消费者为非烟民,同时叠加CBD等提取物的合法化进程不断推进,针对海外市场,建议关注相应国内供应链标的;国内市场,我们建议关注相关自由品牌企业及供应链标的。

其次加热不燃烧市场,由于加热不燃烧*草烟**制品的推出,我们认为传统*草烟**行业正在经历前所未有的革新与演变,于此同时带来的不仅是产品形式的变化,从*草烟**产业链上游原材料供给、下游客户群、商业模式、到行业竞争格局都或将发生巨变。

针对海外市场,可以关注新型*草烟**领域已有显著研发及销售成果的公司—菲莫国际,以及相关供应链企业;国内市场,可以关注相关*草烟**服务供应链企业:国际供应链:亿纬锂能(持股雾化*子烟电**代工厂商龙头麦克韦尔)、盈趣科技(IQOS精密塑胶件二级供应商)国内供应链:劲嘉股份(携手云南中烟、小米生态链卡位新型*草烟**主渠道)、集友股份(布局新型*草烟**研发及产业化)。(报告来源:天风证券/分析师:吴立、潘暕、杨藻)

关注“乐晴智库”,获得本文完整报告(公众号ID: lqzk767 /网站 www.767stock.com)