财税分享|企业购买“纯电动车”,是否缴纳车辆购置税?

公司在6月份经管理层商议计划7月购买一辆汽车,小明和同事经过1月的时间走访各大汽车交易市场考察及相关政策后,决定购买一辆纯电动汽车。

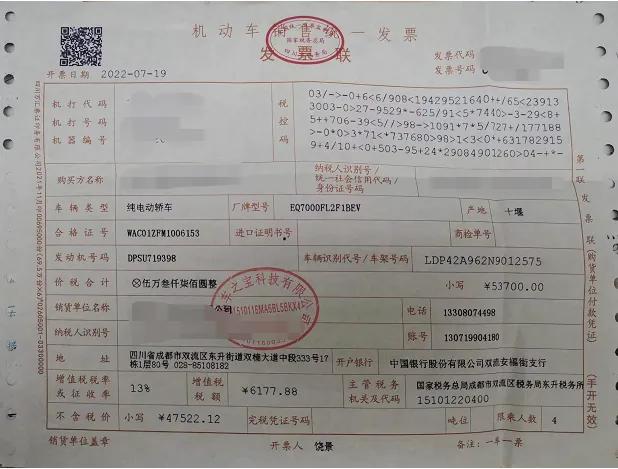

小明提车时拿到了机动车销售统一发票,发票上标明了不含税价金额、税额。

机动车销售统一发票

在增值税综合服务平台在发票类型中可知“机动车发票”可以进行进项税额抵扣。

增值税发票综合平台

在进项账务处理是需进行价税分开处理,会计分录如下:

借:固定资产(视公司经营情况而定)

应交增值税-进项税额

贷:银行存款/应付账款

根据财政部 税务总局 工业和信息化部《关于新能源汽车免征车辆购置税有关政策的公告财政部公告》2020年第21号公告:

“自2021年1月1日至2022年12月31日,对购置的新能源汽车免征车辆购置税。免征车辆购置税的新能源汽车是指纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车。”

车辆购置税免征公告

从以上公告可知,纯电动车属于新能源汽车,免征车辆购置税。

在这里温馨提示小伙伴们,虽有免征车辆购置税政策,但仍需要进行车辆购置税申报。

步骤如下:

在电子税务局搜索“车辆购置税”点击进入,选择“自行申报”(若已办理代理申报,可直接在申报查询中查询申报表)-填写“购置时间、计税价格(即不含增值税的价格、选择免税代码或条件)”-查看实纳税额是否为零,若为零,就点击申报。