本文系安信新三板诸海滨团队原创

全篇共8600余字,阅读时长约10分钟

注明来源,欢迎转载

阅读完整报告请点击“阅读原文”

分分 发

迈博药业赴港:3个单抗产品位于III期临床,2018年亏损约1.5亿元

※※※阅读原文获取pdf版本报告※※※

事件

香港联交所官网显示:迈博药业是中国领先的生物医药公司,专注于治疗癌症和自身免疫性疾病的新药及生物类似药的研发和生产。公司致力于透过公司高效的研发体系以及低成本药品生产能力为市场带来高质量且可负担的创新型生物药品,并充分利用自身丰富的研发经验开发多种治疗产品。

3个核心产品处于III期临床

公司目前有3个核心产品处于III期临床: 1、CMAB007(奥马珠单抗)(重组人源化抗 IgE单克隆抗体)目前在研相关适应症为哮喘病。2、CMAB008(英夫利昔单抗)为一种重组抗 -TNF-alpha嵌合单克隆抗体,是公司治疗中重度活动期类风湿性关节炎的全新候选药物。CMAB008是首个获国家药品监督管理局批准某家中国本土公司在中国进行临床试验的嵌合抗 -TNF-alpha抗体。3、CMAB009(西妥昔单抗)为一种重组抗 EGFR嵌合单克隆抗体,相关适应症为转移性结直肠癌。该产品是首个获国家药品监督管理局批准某家中国本土公司在中国进行临床试验的嵌合抗 EGFR抗体。根据公司的临床结果与现时已上市西妥昔单抗已公布临床结果的比较,CMAB009显着降低免疫原性并减少不良反应的发生。此外,公司的其他两种候选药物CMAB809(曲妥珠单抗)和 CMAB819(纳武单抗)已获批准进行临床试验。(公司招股书表述)

奥马珠单抗

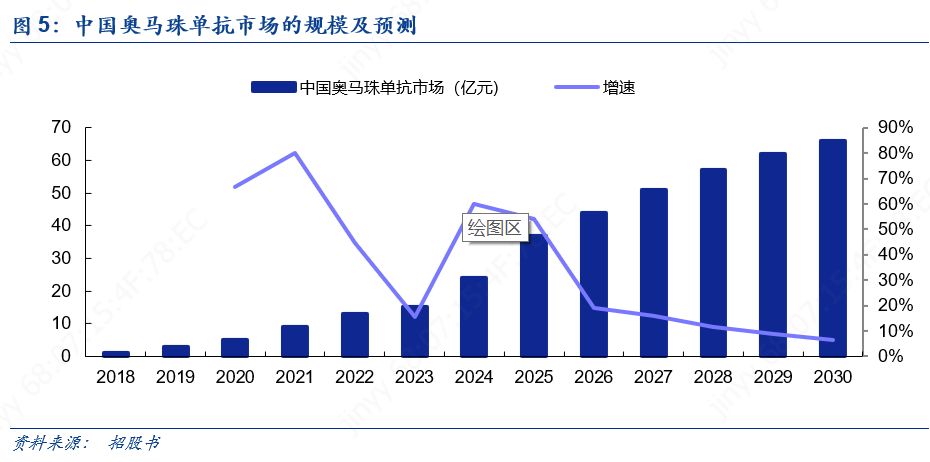

奥马珠单抗于2018年在我国上市,预计中国市场于2022年将达人民币 13亿元:Xolair(奥马珠单抗)于2003年6月在美国获美国食药监管局批准用于治疗哮喘及于2014年3月获准用于治疗慢性特发性*麻疹荨**。目前仅有一种奥马珠单抗单克隆抗体获准在中国营销,由 Novartis以商品名 Xolair分销,并于2017年获国家药品监督管理局批准。2018年,Xolair在中国正式上市,初期的估计销售收益为人民币 1亿元。由于哮喘患者人数众多,可支付能力提高及生物类似药在不久的将来推出,迈博药业 预计市场于2022年将达人民币 13亿元,2018年至2022年的复合年增长率为 83.7%。(公司招股书)

英夫利昔单抗

英夫利昔单抗 目前在中国市场的规模约2亿元:目前中国上市的嵌合抗 TNFα单抗为Johnson & Johnson拥有及分销的Remicade (英夫利昔单抗 ),其在2006年就获得国家药品监督管理局的批准。然而,由于定价高及中国患者的负担能力有限,其2017年的销售额基本保持在约人民币 2亿元。随着推出生物类似药,以及通过扩大患者群体以及扩大国家医保目录覆盖范围(包括嵌合抗 TNFα抗拮剂)令医疗需求上升。英夫利昔单抗的销售收入预计将增加,2022年将达到人民币 13亿元,2017年至2022年的复合年增长率为 48.5%。目前在中国上市用于治疗类风湿关节炎的抗 TNFα单抗有6种。(公司招股书)

西妥昔单抗

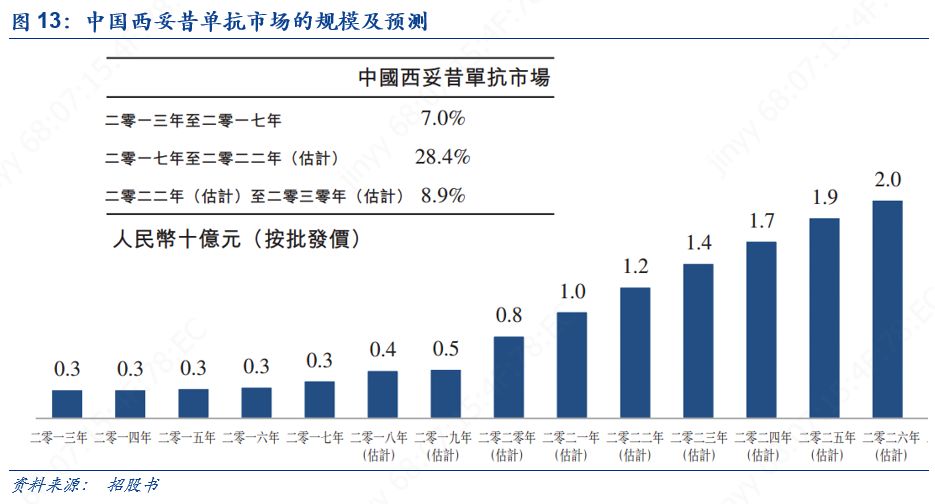

西妥昔单抗近年在中国的销售稳定在约人民币 3亿元左右:西妥昔单抗在国内销售表现欠佳,主要是由于其定价高及中国患者的负担能力有限。预计生物类似药的推出将推动中国西妥昔单抗的销售。加上价格谈判将包括更多国家医保目录中严重疾病药物的动态调整,预计2022年市场将增至人民币 12亿元,相当于2017年至2022年的复合年增长率为 28.4%。目前中国上市的用于治疗结直肠癌的抗 EGFR单抗仅有1种。(公司招股书)

迈博药业2018年亏损约1.5亿元

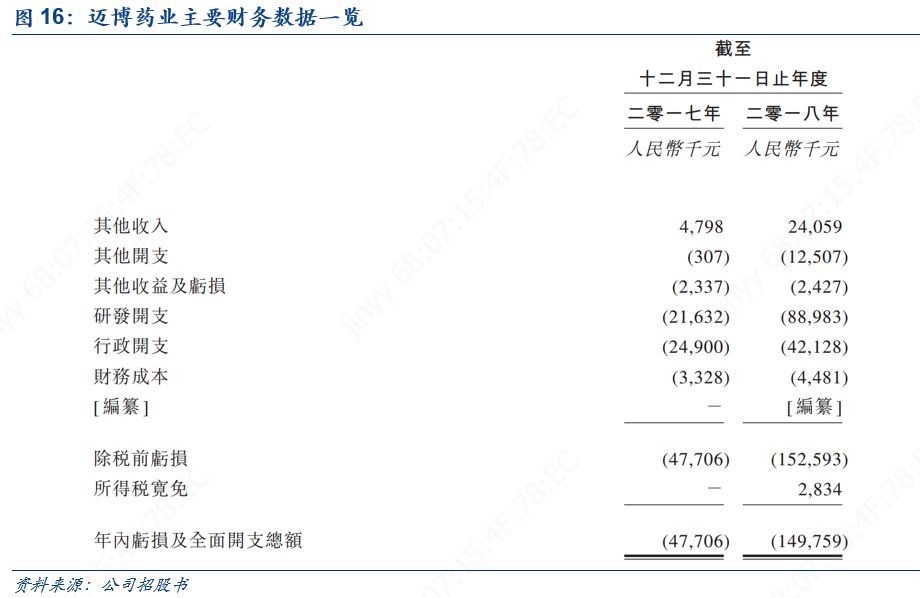

公司目前主要产品仍处于研发阶段,2017年、2018年研发投入分别约2160万元、8900万元,公司2017年亏损约4770万元,2018年亏损约1.5亿元。2016年12月,公司与一名第三方客户(为一家专注于生产动物疫苗的医药公司)订立协议,以代价人民币 6520万元转让与 CMAB806(一种与公司的候选产品无关的产品)有关的知识产权。在将知识产权控制权转让予客户后,公司将会确认收益。公司预期代价人民币 6520万元的 100%将会就于2018年12月31日起计两年内确认为收益。

风险提示

政策风险、研发风险、竞争风险

1

迈博药业专注于治疗癌症和自身免疫性疾病的新药

迈博药业是中国领先的生物医药公司,专注于治疗癌症和自身免疫性疾病的新药及生物类似药的研发和生产。公司致力于透过公司高效的研发体系以及低成本药品生产能力为市场带来高质量且可负担的创新型生物药品,并充分利用自身丰富的研发经验开发多种治疗产品。公司的候选药物管线目前包括 9个单克隆抗体药物,其中 3个为处于 III期临床试验的核心产品:CMAB007(奥马珠单抗)、CMAB009(西妥昔单抗)和 CMAB008(英夫利昔单抗)。此外,公司其他两种候选药物 CMAB809(曲妥珠单抗)和 CMAB819(纳武单抗)已获批准进行临床试验。

Asia Mabtech 由 Asia Pacific Immunotech Venture 全资拥有,该机构由郭氏家族信托全资拥有。CDH VC由 CDH Venture Partners III, L.P.(根据开曼群岛法律成立的有限合伙企业)及上海鼎晖创泰创业投资中心有限合伙(根据中国法律成立的有限合伙企业)分别间接持有 50%。CDH PE 由 CDH Fund V, L.P. (根据开曼群岛法律成立的有限合伙)全资拥有。

招股书显示公司具备强大的内部研究、临床前及临床开发和生产能力,并正建设公司的销售及营销团队,为公司候选产品的商业化作好准备。公司专注于单克隆抗体的研发。公司的核心研发团队成员在此领域拥有超过 16年的经验,并主持过 3个“863”计划重大项目等国家级科研项目。此外,公司的核心研发团队成员中有一位还是第十一届国家药典委员会委员。公司的泰州生产设施现时配备 3*1,500升生物反应器系统,根据弗若斯特沙利文的数据,按产能计是中国最大的抗体药物生产设施之一。

中国的生物制剂市场于2017年实现收益人民币 2,185亿元。在消费力提升及患者人数不断增加的推动下,中国生物制剂市场预期于2022年前增加至人民币 4,785亿元,在此期间的复合年增长率为 17.0%。由于患病人群的需求未得到满足,医疗开支增加,政府政策利好,新生物制剂治疗获得批准以及研发投资增加,中国生物制剂市场在过去几年经历了快速增长,增长率超越全球生物制剂市场。

1.1.公司目前有3个核心产品处于III期临床

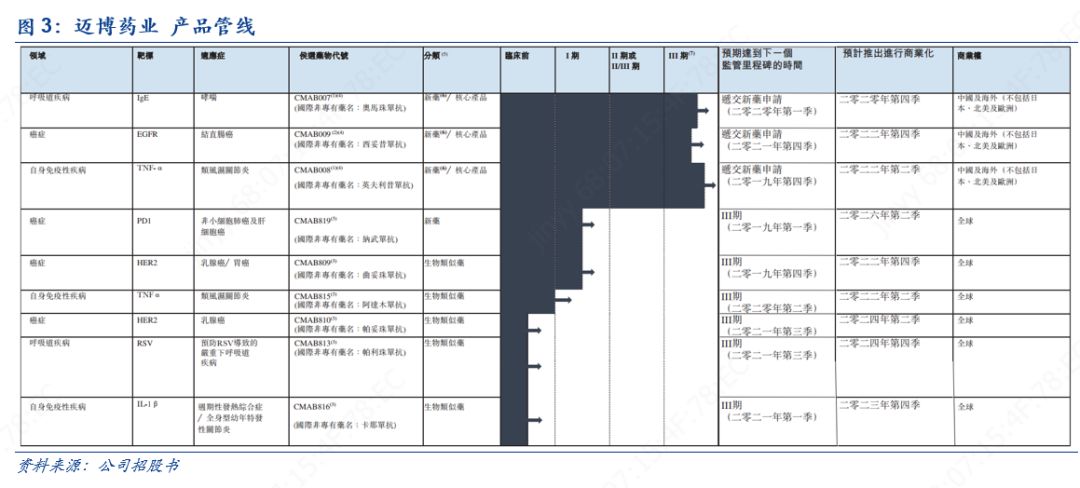

公司的候选药物管线目前包括 9个单克隆抗体药物,其中 3个为处于 III期临床试验的核心产品:CMAB007(奥马珠单抗)、CMAB008(英夫利昔单抗)和CMAB009(西妥昔单抗)。

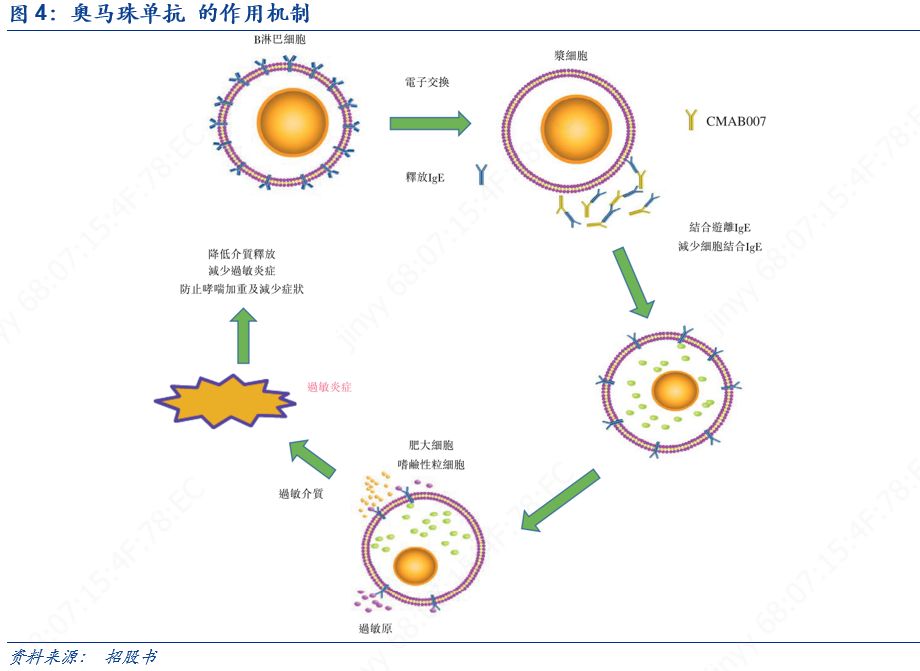

CMAB007(奥马珠单抗)(重组人源化抗 IgE单克隆抗体)为用于治疗在经过中╱高剂量 ICS加 LABA治疗之后仍然得不到充分控制的哮喘病人的全新候选药物。根据弗若斯特沙利文的资料,截至最后实际可行日期,其为一家中国本土公司在中国开发的唯一一种已达到 III期临床试验的单抗哮喘疗法,公司相信,一旦 CMAB007(奥马珠单抗)获得国家药品监督管理局批准,其将是首个由中国本土公司开发并在中国上市的单抗哮喘疗法。

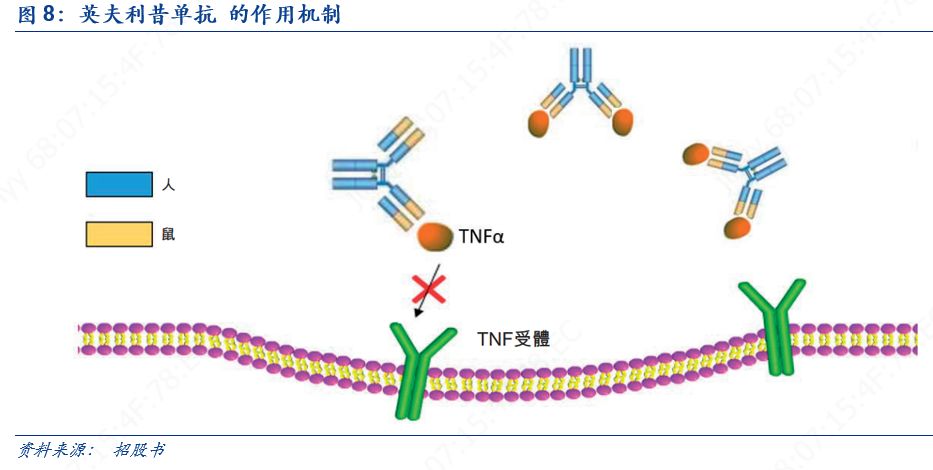

CMAB008(英夫利昔单抗)为一种重组抗 -TNF-alpha嵌合单克隆抗体,是公司治疗中重度活动期类风湿性关节炎的全新候选药物。CMAB008基于英夫利昔单抗并利用 CHO表达系统,该系统不同于目前已上市的英夫利昔单抗药物所使用者。CMAB008是首个获国家药品监督管理局批准某家中国本土公司在中国进行临床试验的嵌合抗 -TNF-alpha抗体。

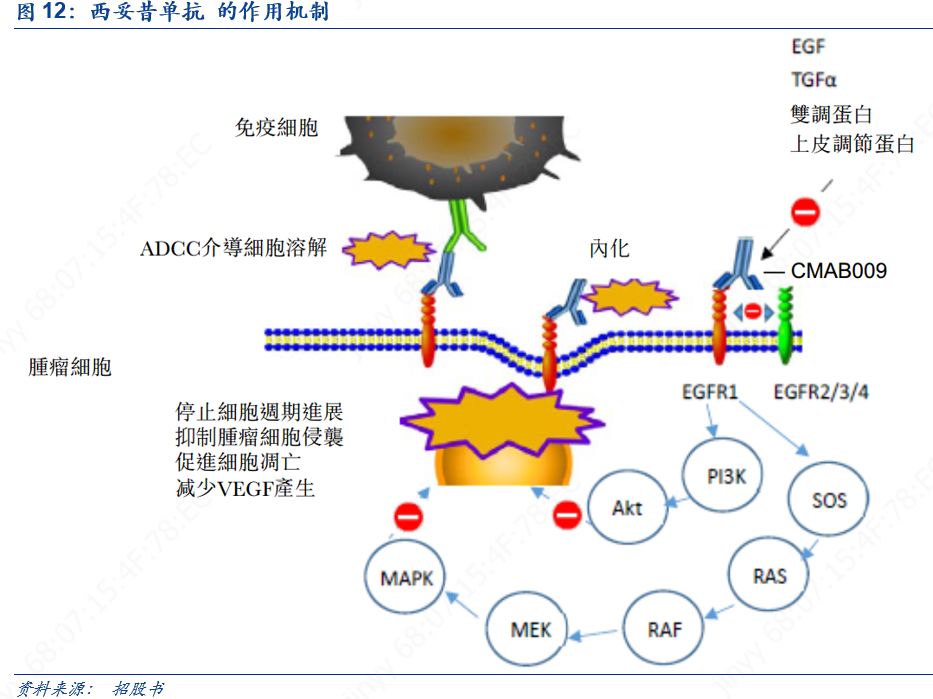

CMAB009(西妥昔单抗)为一种重组抗 EGFR嵌合单克隆抗体,是与 FOLFIRI结合进行转移性结直肠癌一线治疗的全新候选药物。其基于西妥昔单抗并由 CHO表达系统产生,该系统不同于目前已上市的西妥昔单抗产品中使用的小鼠骨髓瘤细胞 SP2/0表达系统。CMAB009(西妥昔单抗)是首个获国家药品监督管理局批准某家中国本土公司在中国进行临床试验的嵌合抗 EGFR抗体。根据公司的临床结果与现时已上市西妥昔单抗已公布临床结果的比较,CMAB009显着降低免疫原性并减少不良反应的发生。(公司招股书表述)

此外,公司的其他两种候选药物CMAB809(曲妥珠单抗)和 CMAB819(纳武单抗)已获批准进行临床试验。(招股书)

1.2.中国奥马珠单抗市场的规模及预测

CMAB007(奥马珠单抗)为人源化单克隆抗体,具备潜力抑制 IgE与肥大细胞及嗜碱性粒细胞表面上的高亲和力 IgE受体(FcϵRI)结合。携带 FcϵRI的细胞上表面结合 IgE的减少限制过敏反应介质的释放程度。过敏性哮喘患者给药 CMAB007后血清游离 IgE水平可很快下降,并可通过后续给药持续保持极低水平。

Xolair于2003年6月在美国获美国食药监管局批准用于治疗哮喘及于2014年3月获准用于治疗慢性特发性*麻疹荨**。针对适应症为鼻息肉及鼻窦炎的 XolairIII期临床试验于二零一七年三月在美国开始进行,且目前仍在招募患者。针对适应症为支气管炎的XolairII╱ III期临床试验已于二零一七年九月在美国完成。

目前仅有一种奥马珠单抗单克隆抗体获准在中国营销,由 Novartis以商品名 Xolair分销,并于2017年获国家药品监督管理局批准。于2018年,Xolair在中国正式上市,初期的估计销售收益为人民币 1亿元。由于哮喘患者人数众多,可支付能力提高及生物类似药在不久的将来推出,公司预计市场于2022年将达人民币 13亿元,2018年至2022年的复合年增长率为 83.7%。

1.3.英夫利昔单抗 目前在中国市场的规模约2亿元

重组抗 TNF-alpha人鼠嵌合单克隆抗体 CMAB008(英夫利昔单抗),是公司基于英夫利昔单抗的全新候选药物,用于治疗中重度活动性类风湿关节炎。截至最后实际可行日期,其为首个经国家药品监督管理局批准某家中国本土公司在中国开发用于临床试验的人鼠嵌合抗 TNF-alpha抗体。CMAB008的安全性及药效由三个已完成临床试验(合共 588个受试者)的结果所证实,根据弗若斯特沙利文的资料,截至最后实际可行日期该试验为中国最大规模的英夫利昔单抗临床试验。根据公司的临床结果与现已上市的英夫利昔单抗产品已公布结果的比较,CMAB008使用CHO表达系统,这会减少免疫原性。公司认为截至最后实际可行日期 CMAB008在治疗中重度活动性类风湿关节炎方面比现已上市的英夫利昔单抗产品更加安全且同样有效。公司正在进行与现已上市的英夫利昔单抗产品相对的头对头研究,以确认 CMAB008的更佳安全特征及免疫原性以及其非劣效性疗效。(公司招股书表述)

CMAB008抑制 TNFα的生物活性是通过与可溶性和跨膜型 TNFα高亲和力的结合,阻断 TNFα与其受体的结合来实现的。同时,CMAB008通过抗体和补体依赖的细胞毒作用*伤杀**表达 TNFα的细胞。但 CMAB008并不与 TNFα共享相同受体的细胞因子 TNFβ(又称淋巴毒素α)发生中和作用。

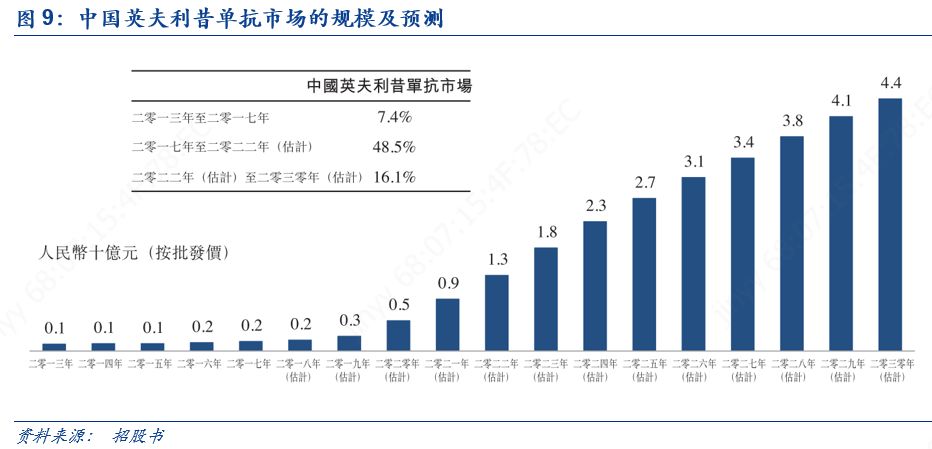

目前中国上市的嵌合抗 TNFα单抗为Johnson & Johnson拥有及分销的Remicade (英夫利昔单抗 ),其在2006年就获得国家药品监督管理局的批准。然而,由于定价高及中国患者的负担能力有限,其2017年的销售额基本保持在约人民币 2亿元。随着推出生物类似药,以及通过扩大患者群体以及扩大国家医保目录覆盖范围(包括嵌合抗 TNFα抗拮剂)令医疗需求上升。英夫利昔单抗的销售收入预计将增加,2022年将达到人民币 13亿元,2017年至2022年的复合年增长率为 48.5%。

目前在中国上市用于治疗类风湿关节炎的抗 TNFα单抗有6种,在研的用于治疗类风湿关节炎的抗 TNFα单抗主要有4种。

1.4.西妥昔单抗英夫利昔单抗市场的规模及预测

西妥昔单抗是一种重组人鼠嵌合单克隆抗体。它是一种阻断 EGFR的靶向疗法,EGFR是一种在许多癌症中异常过度表达的蛋白质。具体而言,西妥昔单抗与正常和肿瘤细胞上EGFR结合抑制酪氨酸激酶,阻断细胞内信号转导途径,从而抑制癌细胞增殖,诱导细胞凋亡,减少基质金属蛋白酶和血管内皮生长因子的产生。

过去几年,西妥昔单抗在中国的销售稳定在约人民币 3亿元左右。西妥昔单抗在国内销售表现欠佳,主要是由于其定价高及中国患者的负担能力有限。预计生物类似药的推出将推动中国西妥昔单抗的销售。加上价格谈判将包括更多国家医保目录中严重疾病药物的动态调整,预计2022年市场将增至人民币 12亿元,相当于2017年至2022年的复合年增长率为 28.4%。

目前中国上市的用于治疗结直肠癌的抗 EGFR单抗仅有一种,在研的用于治疗结直肠癌的抗 EGFR单抗主要有4家。

1.5.迈博药业财务数据简介

于2016年12月,公司与一名第三方客户(为一家专注于生产动物疫苗的医药公司)订立协议,以代价人民币 6520万元转让与 CMAB806(一种与公司的候选产品无关的产品)有关的知识产权。在将知识产权控制权转让予客户后,公司将会确认收益。于往绩记录期内,公司并无确认来自该协议的收益,原因是知识产权的控制权并未转让予客户。于2017年12月及2018年12月,公司与该名客户订立两份补充协议,据此,公司预期代价人民币 6520万元的 100%将会就于2018年12月31日起计两年内确认为收益。

公司出售了 CMAB806,原因如下: (i)公司不满意 CMAB806的研发进度;(ii)董事认为 CMAB806不属于公司的核心产品;及 (iii)出售 CMAB806使公司能专注开发核心产品及其他候选产品,并确保公司能更好地分配管理层及内部资源服务于公司的业务开发。

公司目前主要产品仍处于研发阶段,2017年、2018年研发投入分别约2160万元、8900万元,公司2017年亏损约4770万元,2018年亏损约1.5亿元。

公司招股书按港交所相关上市规定对产品进行了风险警示:公司“可能无法最终成功开发及营销 CMAB007、CMAB008、CMAB009。”

风险提示:政策风险、研发风险、竞争风险

重点行业

科 “新”时代,优创先机

新三板2019年年度策略

医 药

2019年建议关注头部医药公司:合全药业、成大生物、原子高科等

TMT

科创板上线或成明年资本市场最大变量,部分优质三板公司或可迎来转板机遇!

教育

K12板块依旧是重点、职业教育板块值得关注,持续关注政策对于部分赛道的后续规定!

安信新三板 诸海滨团队

向下滑动查看

【团队荣誉】

2016年-2018年卖方水晶球奖新三板公募/总榜 第一名

2015年&2016连续新财富最佳新三板研究机构第一名

2016年&2017年金牛奖新三板研究第一名

【首席 · 诸海滨】

安信证券研究中心 •总经理助理

新三板研究负责人

原创声明

本文系安信新三板团队原创,转载或引用须在文章评论区联系授权,并在文首注明来源以及作者名字。如不遵守,团队将向其追究法律责任。

温馨提示

本订阅号仅面向安信证券股份有限公司客户中的专业投资者。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非安信证券客户中的专业投资者,请取消关注本订阅号。鉴于本订阅号难以设置访问权限,若给您造成不便,还请谅解。

免责声明

本订阅号为诸海滨的个人订阅号。本订阅号推送内容仅供专业投资者参考。为避免订阅号推送内容的风险等级与您的风险承受能力不匹配,若您并非专业投资者,请勿使用本信息。本信息作者所在单位不会因为任何机构或个人订阅本订阅号或者收到、阅读本订阅号推送内容而视为公司的当然客户。

本订阅号推送内容仅供参考,不构成对任何人的投资建议,接收人应独立决策并自行承担风险。在任何情况下,本信息作者及其所在团队、所在单位不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。

未经本信息作者及其所在单位事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

策略专题

【02/26】人工智能显身手,AI+医疗生态遇曙光——科技强国篇之AI+专题系列二

【02/23】“硬科技”之云计算投资研究方*论法** —春风送暖入屠苏

【02/18】深度剖析美国第三方支付公司 Square后,我们看到了什么?

【02/12】内外引水,渐明渐活——评新三板引入QFII、RQFII

【02/10】以联合利华为例看消费公司如何逆势扩张——沪伦通消费系列之公司篇

【02/09】寻找被低估的价值“洼地”—新三板相对价值低估专题

【01/29】期待春风渐拂面—评做市商库存股回售、转售制度出台

【01/27】2019年新三板并购市场展望——是*局破**还是等待?

【01/24】科创板的新股定价思路 —科创板专题研究系列五

【01/21】知识产权 ◆ 估值42亿美元,科睿唯安+Churchill将碰撞出怎样的火花?

【01/20】新三板回购制度落地—1月投资策略:风起幡动心亦动

【01/13】科创板之四—“硬科技”如何估值?

【01/12】高层再言三板改革,指数先行掀"兴"盖头

【01/07】2018年A股IPO融资1375亿,24家新三板企业IPO通过融资占比约10%

【12/30】风霜雨雪亦长青 —2018年“新科技”投融资深度总结

【12/25】“精”“点”英伦消费风 ——沪伦通来了系列之二

【12/21】踏雪寻梅盼春来—2019年股权及新三板投资展望

【12/16】全球主要股市估值比较分析——行走在估值中的机遇

【12/13】君实生物已过聆讯,预计募集超30亿港元:“新三板+H”首支医药股即将落地

【12/11】科创板系列三 ◆ 透视AI企业“大脑”,哪些或具科创板“基因”?

【12/05】科创板系列二 ◆ 从近期被调研企业勾勒科创板“画像”

【12/09】30图解2019年:“科”新时代,“优”创先机

【12/03】半山静回望,冰下溪流暖 ——2018新三板政策梳理

【11/29】 流水之贵 ——新三板流动性问题再深析?

【11/27】新三板商誉减值影响或有限,关注结构性问题

【11/05】如何看待上交所设立科创板试点?——多层次市场再深化点评

【10/27】改革路,“融”先行 ——评股转系统优化股票发行与并购重组

【10/22】港股前三季度IPO市场回顾——新股定价矛盾再思考

【10/15】吹尽黄沙始见金——新三板IPO转板企业专题研究系列二

【10/10】效率提升或刺激三板并购市场 —评证监会“小额快速”机制落地

【10/01】新三板大股东增持案例频现,产业资本进场意义几何?

【09/25】 鼓励创新进行时,速解研发加计扣除新政!

【09/21】透析A股与新三板的“联姻成败”要素?

【09/17】恒星恒熠——三年三面,寻三板成长路径

【09/13】“沪伦通”来临,伦交所交易制度知多少?

【08/29】路在脚下,“并”驾齐驱 ——新三板企业并购专题研究系列三

【08/08】探析三板估值“弹簧”“压缩”几何?

【08/06】逐梦香江:港股IPO的理性路径 ——港股IPO专题研究系列一

【07/19】她从三板中来--新三板IPO转板企业专题研究

新兴势力

【02/05】电商代运营:传统行业? 重新梳理+前瞻判断!

【01/16】探究6家 HR SaaS龙头公司“发展经”,我们看到了什么?

【11/30】信用卡代偿平台扎堆上市,其背后有何逻辑? “新经济”公司专题研究系列(6)

【11/20】布道医药新龙头 ——2019年新三板医药投资策略

【11/19】拥抱科技创新的春天——新三板TMT行业2019年策略

【10/31】智能门锁将打开千亿“新蓝海”市场

【10/27】 金融创新——信用卡余额代偿,从小赢科技(XYF.N)来说说这门生意?

【09/28】网约车竞争格局烽烟四起,汽车电商领域资本蜂拥而入

【09/22】从51信用卡(2051.HK)入手揭秘信贷行业中的“黄金屋”

【08/21】或成首家新三板“转板”物业股?永升生活服务港股递交申请!

【08/13】以金融科技覆盖汽车产业链,看以灿谷为首的汽车平台如何发展壮大? “新经济”科技公司专题

【07/16】“检”蓝海行业发展态势,“测”细分领域增长机遇

【06/20】CMO获发改委发文支持,合全药业受益!

“优+”生活

【02/16】 赢在起点,2019幼升小倒计时——上海幼升小专题研究

【02/15】基于人口、资源禀赋看上海幼升小&小升初教育格局和赛道

【02/01】威尔士健身被LVMH旗下基金收购,健身产业进入“新时代”

【01/30】公司深度 ◆ 世纪明德:明德惠师立足教育,素质游学构建平台

【01/28】变中求胜,2019幼升小倒计时——上海幼升小专题研究

【01/19】宠物蓝海“ 涛声依旧”,市场投资“舵”转何方?

【01/11】学乐寒假里 ——k12素质教育培训篇系列二

【01/05】深度 ◆ 学乐寒假里 —— k12学科类课外培训篇系列一

【12/28】新浪潮下咖啡攻守互换,如何选择投资路径?

【12/17】2019物业行业年度策略:探物业之蓝海,析成长之路径

【11/25】科 “新”时代,优创先机—— 新三板2019年年度策略

【11/22】变局突围与应对之道 —— 教育行业2019年年度策略

【11/17】学前教育大变局下的动能、势能与潜能

【11/13】“双11”再现喧嚣景,消费里细窥新变化!

【09/20】最严“禁补令”下还蕴藏了哪些教育板块投资机会?

【09/08】九月,敬师者!—— 安信新三板教师培训细分赛道专题研究报告

【08/28】即刻出发,迎战升学竞技场——开学季再谈k12教培市场

【08/05】百济神州美股+港股两地上市,生物医药公司加速香港挂牌

【07/26】研学成风,换个方式看世界 ——暑期旅游专题系列之国内篇

【07/24】再话新东方在线:在线教育到底是不是一门好生意?

【07/23】人造草坪迎“天然”发展契机, 高增速市场或诞生优秀企业?

【07/18】“游”而知天下,世纪明德构建游学一体化平台!

【07/13】深圳升学大解剖:统筹多样式的择校通道!——教育行业全阶段系列之k12培训(深圳篇)

【07/09】世界杯掀全民购彩热潮,闲暇之余谈谈体育彩票那些事

【07/06】新电商时代:从美团&拼多多两大巨头看消费电商新模式变化

【07/04】花式通道,捷径赋能!教育行业全阶段系列之k12培训(北京篇下)

【07/03】学区房高烧不退,真的如此必要? —教育行业全阶段系列之k12培训(北京篇上)

【06/28】上海地区升学全攻略,提前锁定象牙塔!——教育行业全阶段系列之k12培训(上海篇)

【06/28】碧桂园服务问鼎港股-物业行业双轮驱动估值有望重估?

【06/24】物业+资本,到底可以擦出怎样的火花?——物业管理专题系列三

【06/09】“后”高考时代?考场之外,仍有新出路!——高考教育专题系列三

【06/08】准备好了吗?高考报录指南:前瞻专业,剑指明天!——高考教育专题系列二

【06/08】情趣经济被忽视?!原因“不可描述”?

【06/07】“后”高考时代?考场之外,仍有新出路!——高考教育专题系列

【06/05】网约车竞争格局烽烟四起,神州优车独角兽差异化模式战群雄

【06/05】赢在高考前夕,剑指金榜题名!高考教育专题系列一