◎掘金日本房产(ID:Japan_gold)| 陈意

大家好,我是掘金日本的负责人陈意。

从业至今已经将近10年,我能明显感觉到一个动向 ——日本的*款贷**真是越来越难了。

应该有不少朋友听说过,日本的存款几乎没有利息,*款贷**利率很低,而大多数日本人可以“零首付”购房!

日本人*款贷**买房,自住用的话,利率一般是0.5%-1.5%,投资用一般是1.5%-2.2%,类似国内的公积金*款贷**和商业*款贷**的区别。

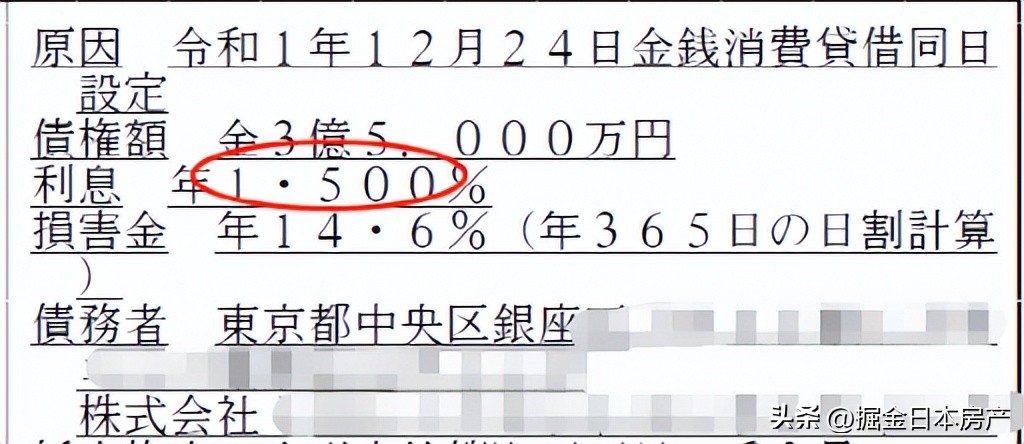

日本某上市公司*款贷**利率

作为外国人的我们,如果能够申请到日本的低利率*款贷**,那就太赚了!

*款贷**买房收租,有两大好处!

一是日本的*款贷**利率实在低, 通过*款贷**买房可以赚息差,买房收益也更高。外国人在日本银行的房贷利息在2.2%-3%之间,*款贷**成数一般是50%左右,还款年限为15-25年。 低利息且长年限。

而且,日本的大城市东京,租金收益一般在4%-6%,租金完全可以覆盖月供,*款贷**后收益比更高。如果再算上未来的通货膨胀,造成的收入和租金增加,日本房贷利息的负担还会更少。

二是*款贷**实际上变相为我们资产背书了, 因为银行*款贷**,主要审查的就是我们购买的标的物,如果说银行愿意提供*款贷**,从侧面也证明了房子优质,更有购买保障,尤其对于投资者来说。

但最近这几年,尤其这段时间, 日本一直在收紧房贷审核条件。

比如,在日本生活的外国人,想以个人名义*款贷**买房,需要有稳定的工作,先要提交3年的税单和流水;如果是以公司的名义*款贷**,也要提交公司的纳税证明、财务报表,法人代表不在日本的话,*款贷**也很有可能批不下来。

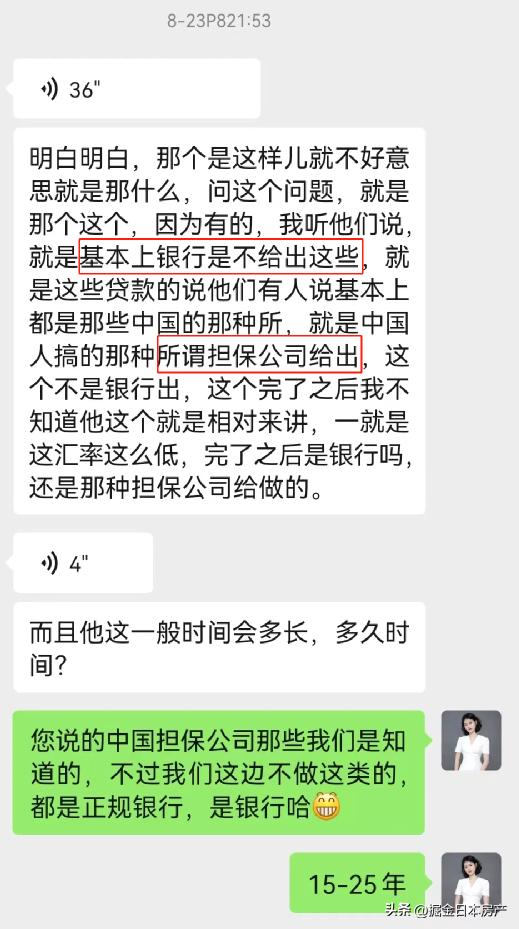

正因如此,有些国内想要购入日本房产的客户,也曾私下告诉我们团队, 自己差点被“忽悠”到了不正规的担保机构*款贷**买房。

不过,对于有经验、有资源的我们团队来说,在日本*款贷**虽然难,但也不是不能操作。

7月份,我们帮助国内的Z女士 以2%的超低利息,*款贷**买下东京一栋楼。

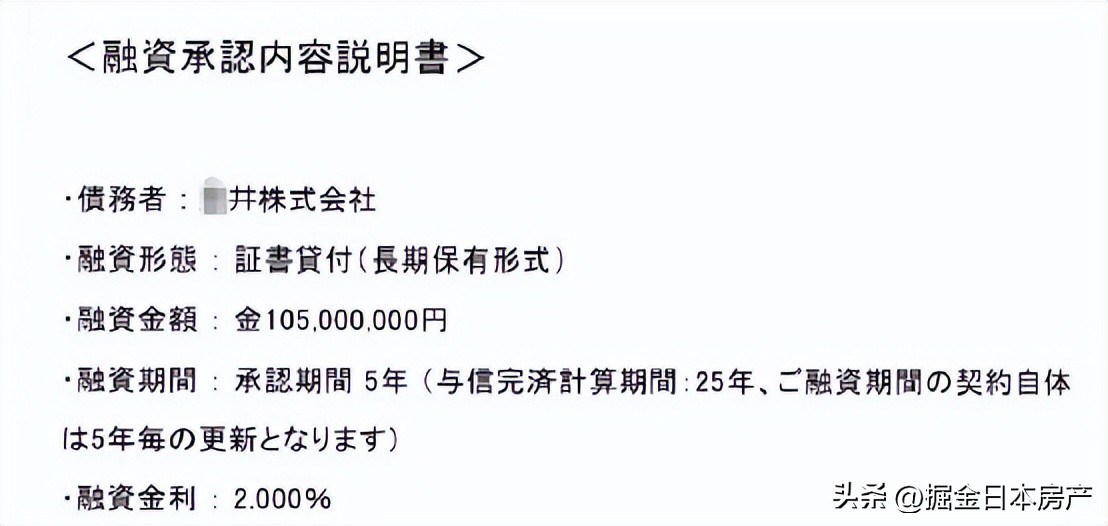

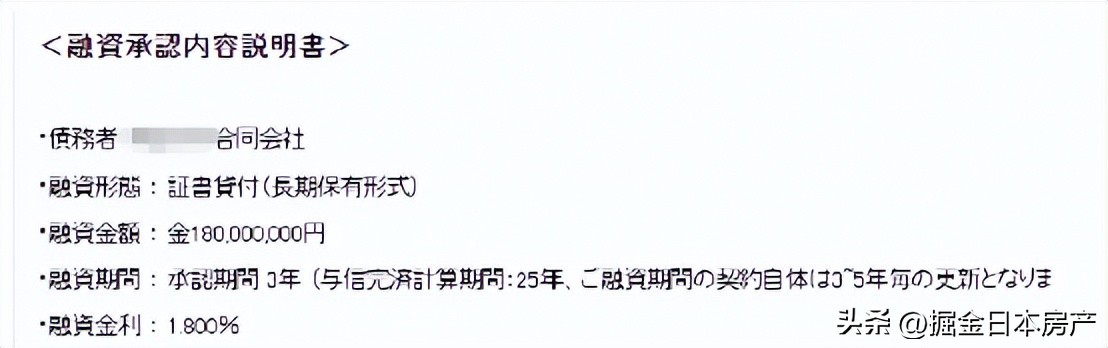

8月,我们还为一位条件非常优质的、生活在国内的客户争取到1.8%的超低利率*款贷**。

接下来,我将详细介绍一下Z女士的案例,希望能对考虑配置日本资产的朋友提供一个参考。

如果你也对 日本低利率购房*款贷** 感兴趣,可以截屏扫码添加下方微信一对一咨询聊聊~

来自北京的Z女士,很早就有了购入海外房产的想法,也算是我们智谷的老客户了。

2020-2021这两年间,Z女士通过我们智谷团队,陆陆续续地购买了多套东京的小户型公寓。因地段好、位置优,这几套公寓至今从未有过空租或退租的状况发生。

稳定的现金流回报,以及见证着东京房价和地价的逐步攀升,让Z女士更加确定了日本房产投资的潜力。

今年,Z女士有了加大投资的打算,想在东京购买一栋大楼。

有过了解的朋友应该知道, 日本买房最有价值的便是土地,而且产权是永久的。 买下一栋大楼,即等于完整拥有了一块地皮,享受的资源和自由度也更高。

考虑到规避遗产税以及利用低利率杠杆,我们建议Z女士用公司名义来持有房产, 并做了一些税费测算表给Z女士参考。

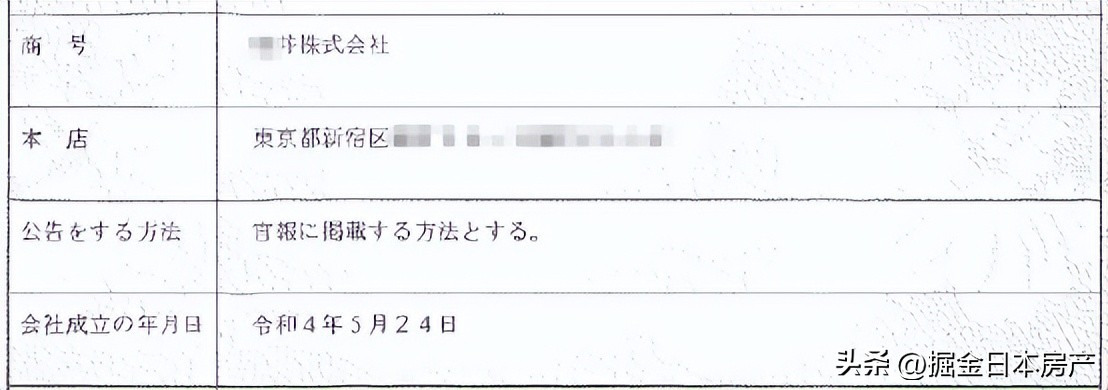

今年5月份,我们智谷掘金团队帮Z女士设立了100%持股的日本公司X井株式会社。

接着,我们也挑选了东京好几栋的优质大楼,做了份详细的对照表供Z女士选择。

6月份,Z女士选定了在东京的一栋2017年造、2亿日元左右的楼,离最近车站400米,130多㎡的永久土地价格,当时换算过来大概是900多万人民币(现下汇率回升后,又升值近100万了),并用公司名义完成了签约的手续,我们同步为Z女士的公司进行购房*款贷**申请。

7月份,银行进行*款贷**审查,智谷保持着紧密跟进,并为客户进行公司账户申请,以及配合银行找来的第三方机构,对大楼的状况进行评估。

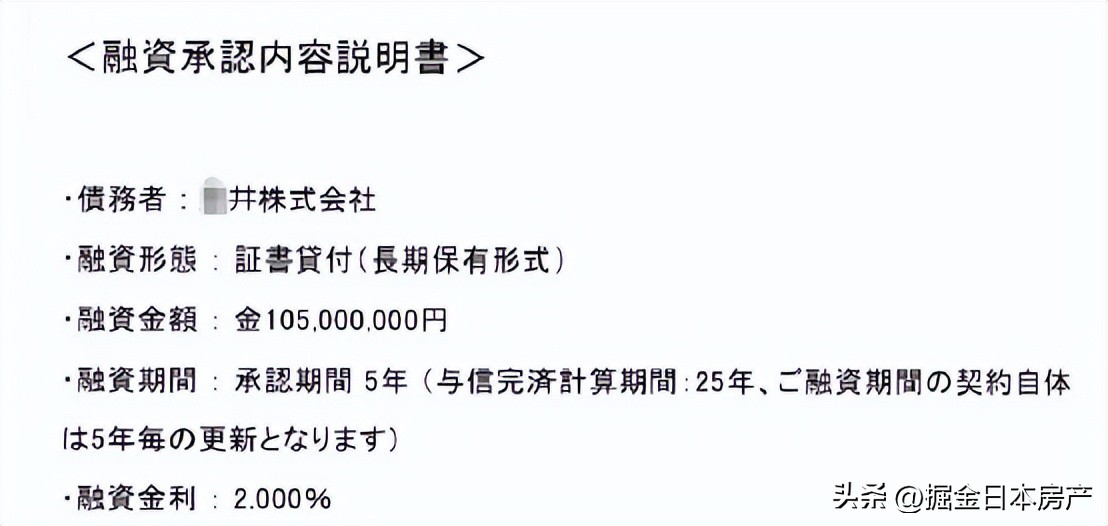

8月初,银行*款贷**正式批复。 因为我们智谷有银行提携关系(合作关系),所以批复的利率从银行对外公布的2.2%降到了2%,*款贷**成数50%,且无需连带保证人。

即等于拿到了1.05亿日元(按当时汇率算,约合人民币530万)的*款贷**,期限为25年,算下来净收益在6.5%左右。

换句话说,Z女士只花了不到500万,就在日本东京核心地区,买下了一栋价值千万级别的大楼。

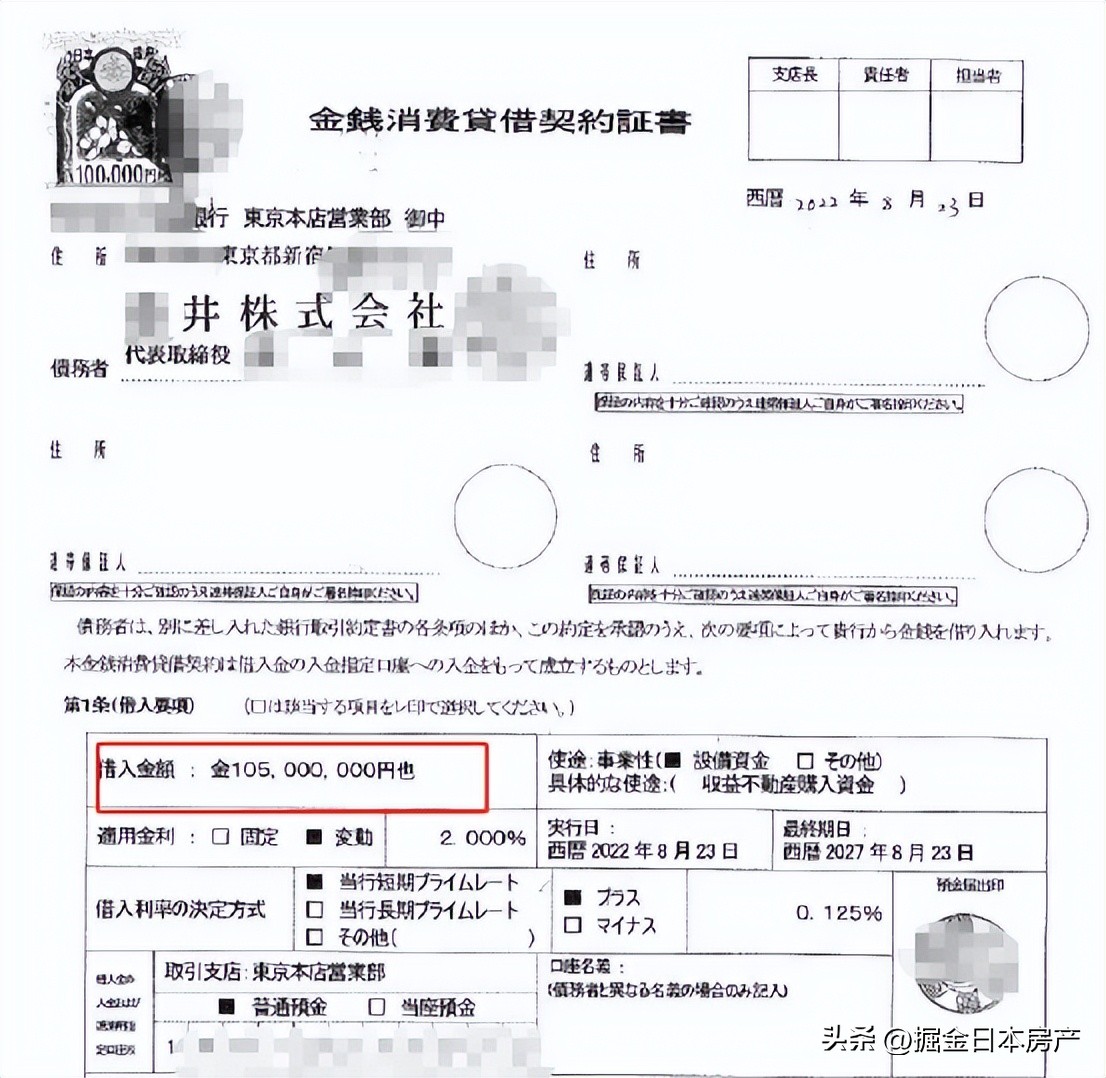

*款贷**合同

8月底,Z女士购买的大楼顺利放款交房,这整个过程Z女士只需待在国内,由我们团队全程协办理完购房签约及*款贷**相关的手续。

在银行放款、交楼

并且从Z女士 敲定买楼、成立持股公司、申请银行*款贷**、到拿到*款贷**批复收楼,前后不到半年的时间。

彻底算是“躺平”买楼,“躺赢”收租。

看了Z女士*款贷**买楼的全部流程,想必大家应该可以理解,在日本房产投资中,为什么我们都建议,有能力的朋友尽可能去*款贷**买房。

毕竟,一次性需要准备的现金少,却能撬动杠杆买下东京的一栋千万级别的楼,同时还可以通过租金赚息差,实现超额收益。

纵观在众多发达国家之中, 日本房地产的投资门槛几乎是最低、也是最适合普通人进行海外资产配置“试水”的,但日本房产的回报率,却并不亚于任何一个地方。

要知道,只花3、400万RMB,想要在国内一线城市的核心地段买房,基本是难上加难,指不定还是个老破小。

但拿着同样的一笔钱, 再加上低利率杠杆的支持,在日本东京市区却能拥有自己的有永久产权的一栋楼!

当然,我们前面也提到,目前日本对房产放贷的限制确实更多了。我们能明显感觉到,日本的金融厅在不断缩紧各种政策:外国人开户、外国人*款贷**……

而*款贷**购买的标的物,基本上也要售价1.5亿日元(约合人民币793万元)以上的房产。

未来会怎么样,我们也不好说。 但我们能做的仍然是在艰难的情况下帮客户尽力争取到行业内最理想的条件。

无论如何,大家还是要且贷且珍惜。

买房,从来拼的不只是实力,还有时机!

如果大家对于 日本低利率*款贷**流程、详细条件 有任何问题,欢迎扫码联系投资顾问,一对一咨询沟通~