根据:企业会计准则第1号——存货

第十五条 资产负债表日,存货应当按照成本与可变现净值孰低计量。

存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。

可变现净值,是指在日常活动中,存货的估计售价减去至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额。

各行业卖的产品不同,相应的计提存货减值准备也就存在相当大的差异,有的产品随时间流逝并不会减值太大,而有的产品过时则价值近乎全无,所以应实际分析

以我们公司的产品为例,是做某品牌电子产品,自产自研自销,依托亚马逊,客单价相对较高,

最近处于筹备上市阶段,所以之前随便按个比例计提存货跌价显然已不再适用,经过与相关同行业近似进行参考

确定的减值准备政策是:

1年以内的存货(包括1年)按产品成本大于可变现净值【销售单价减去销售费用(不包括头尾程运费)】,则按差额计提跌价准备

1年以上的存货则按90%比例计提跌价准备

之前没打算上市的时候,并无严谨,只需要按账面余额的某个适当比例统一计提

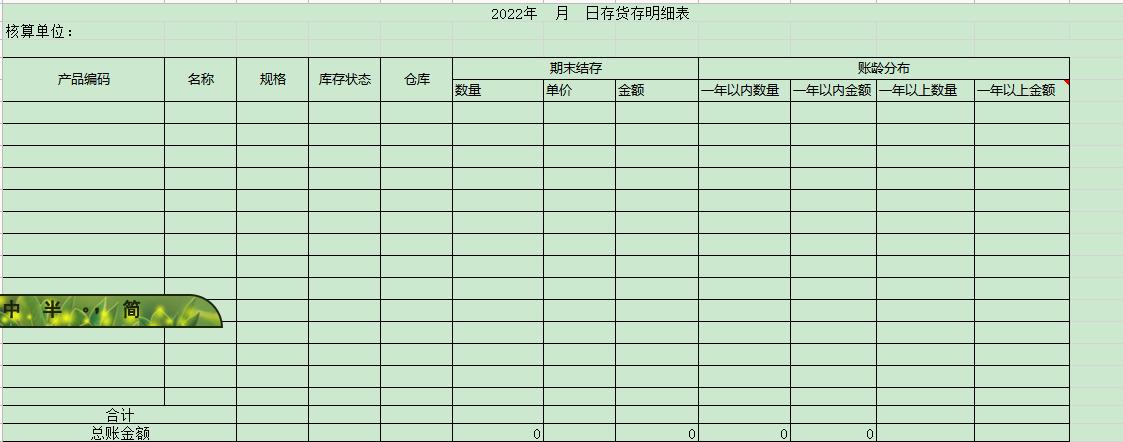

需要将账面的金额进行明细拆分,按产品名称库存库龄进行详细统计

可参考如下表格

库存库龄表

如果财务组织健全,则由成本组进行完全统计,亚马逊平台有库存库龄表格,其他平台有的带有平台仓,从平台直接*载下**库龄报表,没有平台仓的从第三方供应链*载下**对应数据

整理好各存货的库龄

跨境电商比较头疼的就是“进销存”,做这个行业国内还好一些,而国外,仓库摸不到查不到,只能根据平台给的报表进行处理

每期销售结转成本时,还是要以平台出库单以准,比如出了1000个产品,即使账面销售单只有997个(跨境电商复杂难以做到销售单一一对应),但也要结转1000个的成本,这样可以保持完整的账面存货与实际存货一致

根据:企业会计准则第1号——存货第二十二条 企业应当在附注中披露与存货有关的下列信息:

(一)各类存货的期初和期末账面价值。

(二)确定发出存货成本所采用的方法。

(三)存货可变现净值的确定依据,存货跌价准备的计提方法,当期计提的存货跌价准备的金额,当期转回的存货跌价准备的金额,以及计提和转回的有关情况

根据以上要求,存货的账表一定要做的很细才行哦

最新的销售单价取数:各平台汇兑销售收入明细,最后一个月(即报表月度)的加权平均销售单价

销售费用率:这个我们取全年的销售费用除以销售额得出的一个费用率,全部采用这个费率做统一核算

分录示例:

借:资产减值损失 100

贷:存货跌价准备 100

1.如果下一期账面余额算跌价准备为120

借:资产减值损失 20

贷:存货跌价准备 20

(即补提多加的一部分跌价准备)

如果下一期账面余额算跌价准备为80

借:资产减值损失 -20

贷:存货跌价准备 -20

(即冲回一部分之前计提的损失)

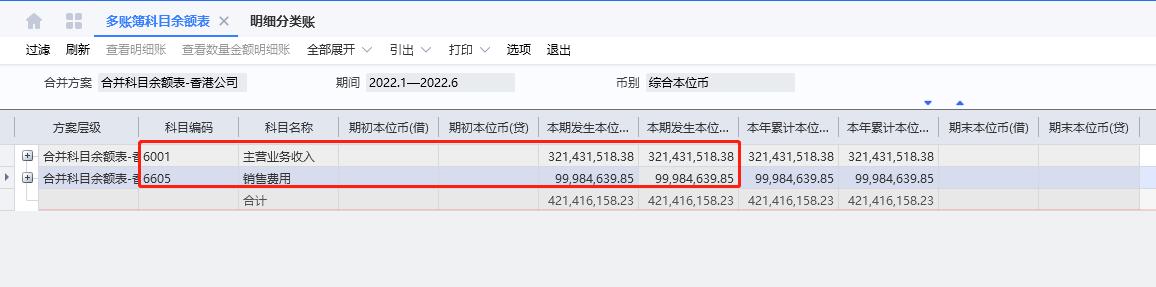

计算1-6月份的销售费用率

用销售费用直接除以销售额(即主营业务收入)得出一个销售费用率

计算得出31.11%

最新销售价格取最近一个月的各平台加权平均单价(不包括优惠券,收到的运费,代收的税金),只选择商品收入那一项,需要换算为本位币

可变现净值=(1-销售费用率)*最新销售单价*期末数量

从业务台账收入明细表中,透视数量和商品收入,求平均数,注意剔除掉一些异常数据,

求出各个明细产品的最新加权平均销售单价

然后按物料编码匹配进计提存货跌价准备表格里面

最终计算出总的存货跌价准备

附:

存货跌价准备计提政策是否合理将对公司是否能上市是重要参考部分,拿深圳跨境电商上市公司第一股赛维时代举例,上市过程中,赛维时代的存货跌价准备计提标准,遭到了监管层的四轮联环拷问。

根据公开资料显示:赛维时代截至 2019 年 12 月 31 日、2020 年 12 月 31 日及 2021 年12 月 31 日的存货原值分别为 56,831.94 万元、93,507.93 万元及 90,948.78 万元,

存货跌价准备分别为 10,195.13 万元、8,373.58 万元及 1,747.94 万元,存货账面价值占期末资产总额分别达 47.03%、52.20%及 39.77%

存货跌价准备计提是否充分对财务报表影响较大。管理层测算存货跌价准备时需要运用重大会计

估计和判断,因此,立信将存货跌价准备的计提识别为关键审计事项。

我们可以粗略计算赛维时代各年的跌价准备比例

|

项目 |

2019 |

2020 |

2021 |

|

存货账面价值 |

56831.94 |

93507.93 |

90948.78 |

|

跌价准备 |

10195.13 |

8373.58 |

1747.94 |

|

比例 |

17.94% |

8.95% |

1.92% |

由比值由18%直接降到了2%,而绝对金额由1亿降到不到2000万

由此可见,计提政策对报表净利润及报表可视性影响非常不容小觑

赛维时代的存货跌价准备计提政策:

库龄法:对于可正常销售的存货,公司参考同行业存货跌价准备计提政策,结合公司实际情况

个人认为这个计提的比例相对来说还是较保守的

个别法:对于不能正常销售的存货,包括存在质量问题的存货、尺寸尺码问题的存货、已毁损的存货、积压滞销存货等,公司将该些存货进行报废处理或在销售环节进行买赠促销处理,公司对该类存货采用个别法计提存货跌价准备

还有一点,如果打算上市,一定要详细考虑各自公司产品的特点,综合考虑,合理合规,不能直接照抄上市公司的计提比例,应该制定适合自己公司的比例