一桩海外收购案,换来汤臣倍健上市10年来首次亏损。用汤臣倍健董事长梁允超的话来说,并购市场是吃下去容易,咽下去难,消化好更是难上加难。

过去的2019年,汤臣倍健用了一个“难”字收官,对于2020年,梁允超给了一个“熬”字。

先来看看汤臣倍健针对深交所发布的2019年年报问询函的回复,或许从中可以看出汤臣倍健的未来走势图。

公司回应计提减值准备15.71亿元:合理

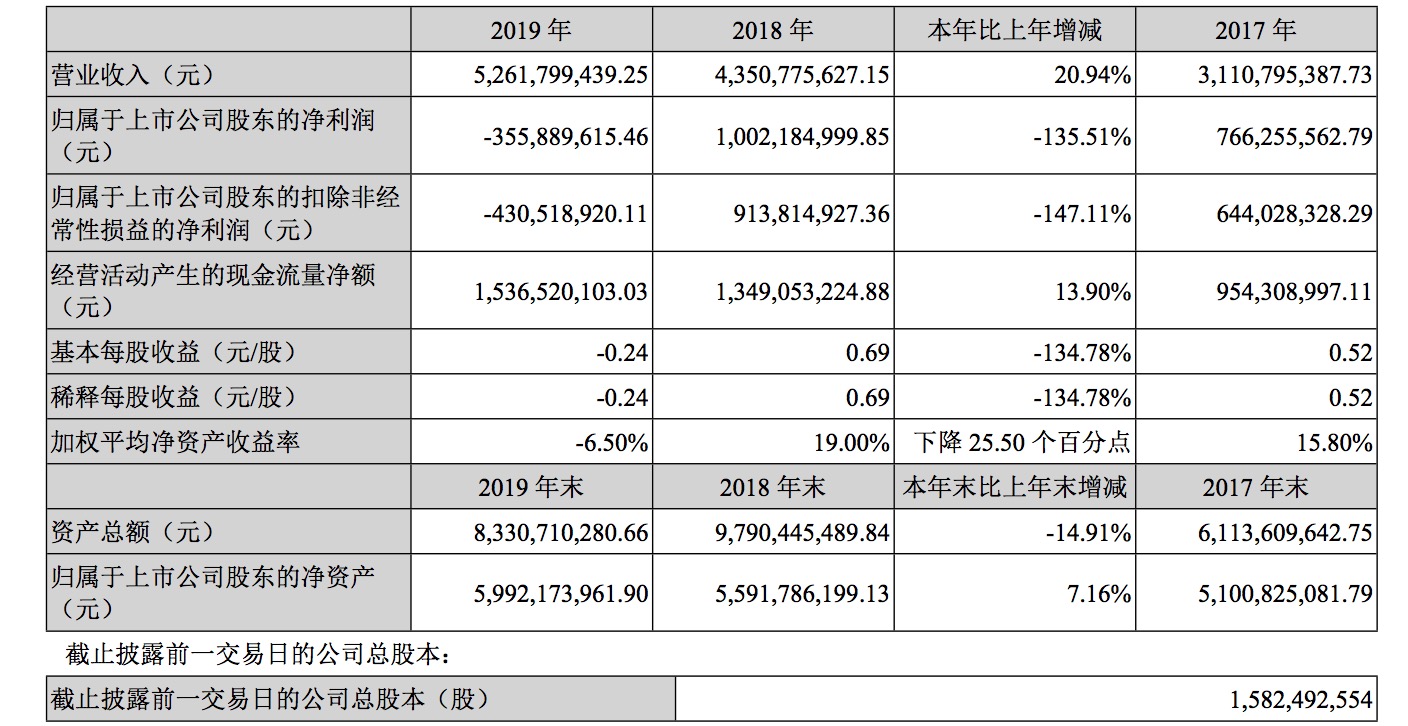

3月12日,汤臣倍健发布了2019年度财务报告,在报告期内,公司实现营收达52.62 亿元,较2018年度营收增加9.11亿元,同比增长 20.94%;实现归属于母公司股东的净利润亏损3.56亿元,同比下降135.51%。

这就是汤臣倍健交出的2019年成绩单,而这份成绩单是其自2010年踏入资本市场以来第一次出现亏损。而这次亏损的背后,则与公司2018年海外并购案有关。

汤臣倍健在年报中表示,因受到《电商法》实施影响,2018年公司收购的澳洲益生菌公司Life-Space Group Pty Ltd公司(下称LSG)市场业务未达预期,因此,对LSG形成的商誉计提减值准备10.09亿元,计提无形资产减值准备5.62亿元,并转销递延所得税负债1.69亿元。

彼时,2018年8月份,汤臣倍健斥35.14亿元收购LSG,当时该公司净资产仅1亿元左右,溢价高达34倍。

然而,运作一年后,汤臣倍健做出了计提商誉和无形资产15.71亿元的举动。

在汤臣倍健发布年报后,3月24日,公司收到了交易所的问询函。针对计提商誉、无形资产、股权转让、预收账款、营收账款、收入前五大客户、前五名供应商、可分配利润等15项内容进行了问询。

针对交易所的问询,4月2日,汤臣倍健针对问询内容进行了回复,对于是否合理性的回答,汤臣倍健给出了“合理”的答案。

两次减值测试关键参数变化大

具体来看,2019年LSG的实际营业收入为83139千澳元,较2018年降幅为42.87%,仅占2018年末商誉减值测试预算数据的45.66%。

而据了解,LSG 资产组业务分为原有业务(澳洲本土+中国跨境电商)和新增业务(中国线下为主)两部分,此次商誉减值测试按此分别进行测算。

对于原有业务两次减值测试关键参数对比情况,汤臣倍健给了详细的数据。

在2018年,汤臣倍健给出的商誉减值测试关键参数显示,2019年-2024年的销售收入分别为182094千澳元、217807千澳元、249643千澳元、278440千澳元、302647千澳元、302647千澳元;而2019年减值测试关键参数为:83139千澳元、102607千澳元、123128千澳元、141598千澳元、155757千澳元、163545千澳元。

针对交易所问询的2018年末商誉减值测试的有关预测参数与期后实际情况是否存在重大偏差?

汤臣倍健表示,《电子商务法》及相关法律法规发布并在2019年初实施,对澳洲代购市场造成一定冲击。电商法实施之前,部分中小代购商家在所驻平台或微信等发布广告、销售产品的商业模式未完全纳入监管范围。电商法实施后原来的代购模式,有一些环节被彻底打破,导致很多海外品牌在营销方式、渠道、消费者沟通、产品送达等方面都发生了变化。

2019年是“难” ,2020年是“熬”

汤臣倍董事长梁允超在写给股东们的信中有这样一句话:中国企业面临巨大的困难和挑战,对一些企业来讲更是“生死劫”之年。

梁允超表示,“舌尖”上的行业就是“刀尖”上的企业。中国膳食营养补充剂(简称VDS)行业更是从出生之日起就一直伴随着“保健食品”带来的争议和负面影响,在夹缝中生存,充满韧性地成长。

2019,中国膳食营养补充剂(Vitamin&DietarySupplements,简称VDS)行业也经历了多年来的密集政策阵痛之年。国家相关部门联合对“保健”行业乱象和违法违规行为开展的整治,药品零售行业不断的改革和规范,整个行业面对的巨大压力和挑战前所未有。

梁允超表示,从1996年第一个保健食品批准文号开始一直到2019年的“百日行动”,争议和负面消息就从来没有离开过。监管部门的严格治理、阶段性清理整顿从未停止。但风险和隐患仍然存在,且代价一次比一次大。而在药店零售行业的规范进程中部分地方实行“一刀切”的方式,一定程度上影响了定点药店的自主经营和市场环境。

进入2020年,叠加宏观经济环境、行业政策、新冠疫情,影响力度之大、持续时间之长均超出预期,VDS行业遭受的直接影响和波及仍将存在。

作为行业龙头,汤臣倍健怎么办?在给股东的公开信中,梁允超把汤臣倍健2020年的关键词定为“激活”。第一是激活人。第二是重新激活中国VDS业务。第三是重新激活Life-Space业务。第四是持续激活品牌力,加大对品牌资产的投资,就是加大对未来的投资。

“汤臣倍健一直以来奉行十分稳健甚至可以说是保守的财务政策,我本人多年来一直告诫自己和团队,并购市场是吃下去容易,咽下去难,消化好更是难上加难。上市多年以来一直在全球VDS市场寻找战略性的合作/并购机会,这些年全球市场出现的同行业主要标的基本都看过,放弃过多个并购的机会。没料到在第一次下手的海外并购中就出现在短时间内巨大商誉减值,直接带来公司上市以来的第一次亏损。”梁允超表示,痛定思痛,收购LSG时的三个战略逻辑:跨境电商、国际化、益生菌细分市场仍然成立。“不经历危机就不会有抗体”,至低点,再出发。

跨境电商在一季度被新冠肺炎疫情“打败”了,全球疫情仍继续蔓延,对于汤臣倍健来说,10年一遇的收购带来的影响还将继续,未来的发展是否向着公司减值测试的方向发展,一切都是未知数。

在资深投资人、李波博士看来,汤臣倍健自2010年十月上市以来,业绩表现总体还是可圈可点的。十年首次净亏损,从表面看,是由于2019年溢价收购的LSG公司的表现失利,导致汤臣倍健计提了巨额的商誉损失。究其实质,却似乎另有隐情。核心问题所在,可能是汤臣倍健因为整体业绩增速放缓,试图推行国际化收购来进行改善,然而,国际收购中的各种复杂性,确是实实在在给汤臣倍健上了一课。

在李波看来,汤臣倍健在收购LSG过程中,其实已经早就显示出了问题,包括34倍的高溢价,以及对于海外成熟市场过度乐观的政策估计、市场估计,无业绩对赌的法律安排等等。有理由相信,业绩变脸是必然的,雷一直在那里。中国企业的国际化并购,咽下去容易,消化难。