医疗险费率低,购买门槛较低,越来越受更多保险消费者的青睐。比如说“学平险”、“百万医疗”、“手术费用补偿保险”等等都属于常见的医疗险种。

但是很多消费者在看到理赔款后,可能会有这样的疑问。 明明花了好几万医疗费,保险公司最终却只赔几千块钱。

明明投保时保险员告知100%赔付,结果社保报销后,保险公司一分钱都不赔。

向保险公司要一个说法, 理赔员会解释说,这份保险要扣除自费部分。

那么什么是“自费部分”?

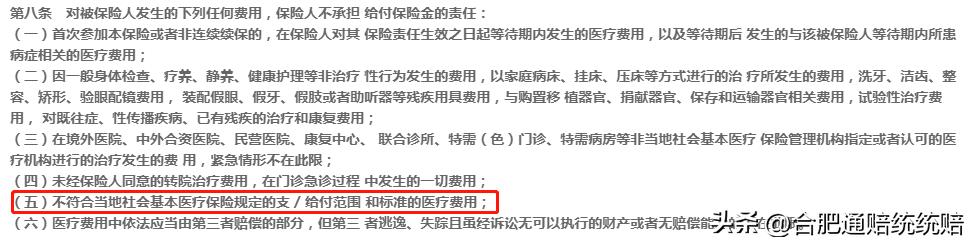

以上图示都表示该保险的责任范围不包括“自费部分”。

但是对于普通消费者来说,怎么区别自费费用有哪些?自己被保险公司的理算忽悠了怎么办?

小编重点给大家解析 什么是“不符合当地社会基本医疗保险支付范围的医疗费用”。

基本医疗保险药品目录分为甲乙丙3大类,即不同类型的药,报销比例不同:

根据《中华人民共和国社会保险法》第二十八条:符合基本医疗保险药品目录、诊疗项目、医疗服务设施标准以及急诊、抢救的医疗费用,按照国家规定从基本医疗保险基金中支付。

因此,在商业医疗保险报销中常常被除外的部分——““不符合当地社会基本医疗保险支付范围的医疗费用”就是指:

①乙类自付部分 +②丙类部分 +③未收录到医保目录的部分

而对于医疗服务费和材料费,其医保政策的原理和药品目录是一样的,有些地区的医保局官网也可以查询到当地标准。

一般情况下,自费的比例和金会体现在医疗费发票、清单或结算单上的,这也是保险公司的“自费部分”扣除标准。

如果报销凭证不显示自费比例或金额的,则需要查询当地医保目录来一项项核对,计算出需要扣除的自费金额是多少。

但是通赔专家还要提醒广大消费者, 扣除自费部分属于免除保险人责任的条款。

《中华人民共和国保险法》第十七条第二款规定,“对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明;未作提示或者明确说明的,该条款不产生效力”。

《最高人民法院关于适用〈中华人民共和国保险法〉若干问题的解释(二)》第十一条第二款规定,“保险人对保险合同中有关免除保险人责任条款的概念、内容及其法律后果以书面或者口头形式向投保人作出常人能够理解的解释说明的,人民法院应当认定保险人履行了保险法第十七条第二款规定的明确说明义务”。

如果保险人在投保时未作明确说明,或者条款内容含糊不清,无法被常人所理解,则不产生效力,应对医疗费用全额赔付。

随着保险市场和产品的优化,越来越多的保险公司推出责任明确和完善的医疗产品,例如针对于治疗必须且合理的费用不再扣除自费 、无免赔额等,但是相应的保费可能会提高。提醒广大消费者在购买时注意选择以及保险公司的责任免除事项。

如有任何和理赔相关的疑问和需求,欢迎联系通赔平台,我们一定会给予您最专业的的帮助,最大限度维护您的合法权益。