1月31日,一篇来自印度理工学院德里分校研究团队的论文称,新冠病毒序列中有4条来自艾滋病毒的序列,是人工插入的……

有趣的是接下来又有几篇报告是这样说的:

泰国方面2月2日宣布,曼谷一医院通过使用抗艾滋病(HIV)药物加抗流感药物的组合疗法,治愈不止一例新型冠状病毒感染的肺炎患者。

日本共同社报道,2月6日,日本国立国际医疗研究中心公布了在国内确诊感染新型冠状病毒的3名患者的治疗经过,表示对1人使用艾滋病治疗药后,症状可见改善倾向。

艾滋病作为世界级的传染病,每年有数万人因此丧生,加上它曾经极高的致死率,本来就是让无数人身处「 恐艾 」情绪中。

这回还加上新冠病毒的恶名,在各国媒体上轮番轰炸,求我国人民的心理阴影。

正所谓“造谣一张嘴,辟谣跑断腿”,而不过好在相关消息已经及时证实:

印度科学家的神论文,可能自己觉得也不靠谱偷偷撤回了;

美国医学院院士,中国工程院外籍院士、“鸡尾酒疗法”创始人何大一,在近日接受中国日报专访时表示,泰国治疗新冠肺炎的“鸡尾酒疗法”只是个例,没有证据能证明患者是在药物帮助下康复的。

说回今天的主题:保险到底保不保艾滋?

可能大概有很多人会说:不保!

为什么?要用说?保险都是防患于未然,而得艾滋的人大部分都是自己作的,生活不检点,在外面乱搞了,得了这种病就是活该,还要呼吁身边的人都要远离这种人。

不知道是以前宣传的问题,还是民众理解的问题,总之大家对于艾滋的误解可能是根深蒂固了,甚至认为艾滋=性病,我觉得由必要再多说两句,以正视听。

我们先来看一组HIV病毒(造成艾滋病的病毒)感染风险概率对比图。

我们可以看到,感染艾滋不一定是性*交滥**,更多的是不规范的输血行为,也可有能是母婴传播,甚至有医生在为艾滋病人做手术的过程中不幸感染。

另外, 在日常生活中和艾滋病人正常的接触是不会被传染的 ,身体接触、共用餐具、甚至接吻,都不会被传染。

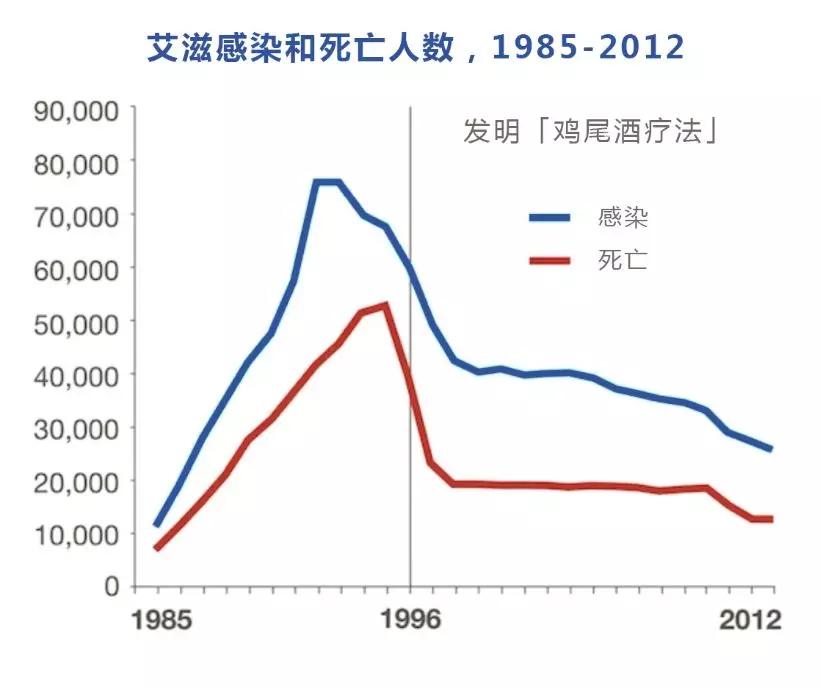

还由艾滋病致死率确实高,但需要加“曾经”。 1996 年,华裔科学家何大一发明「 鸡尾酒疗法 」后,死于艾滋病的人数便迅速下降了。现在的艾滋病更像一种慢性病,只要积极接受治疗,可以有效地抑制病毒复制,延缓病程进展,极大的延长患者寿命。

因此,艾滋病不是洪水猛兽,我们应该多给艾滋病患者一点空间和理解。

那么假如感染了 HIV 或者得了艾滋病, 但在患病前就已经有保险,是否可以理赔?

1、重疾险赔不赔?

艾滋病会破坏人类的免疫系统,患上重疾的概率会大幅度提高。一般来说,重疾险都会在免责条款里约定: 不保障因为感染 HIV 或艾滋病,而导致的重疾 。

但除了以下三种情形:

- 经输血导致的 HIV 感染

- 因器官移植导致的 HIV 感染

- 因职业关系导致的 HIV 感染(例如医生)

输血、职业关系、器官移植导致的感染,由于不是被保人能主观控制的,所以很多产品都能保。

2、医疗险怎么赔?

与重疾险相比,医疗险的理赔一般更严苛,不过仍有可以赔付因输血、职业关系和器官移植导致感染的医疗费用的产品。

如果看重这一点,一定要好好看产品条款中“责任免除”的相关规定说明。

3、寿险与意外险能赔吗?

一般来说,定期寿险不会对艾滋病进行特别规定,寿险的免责条款特别少一般有:

1、投保人故意杀害被保险人

2、被保险人故意犯罪

3、被保险人在两年内自杀

只要不是以上情况都是可以理赔的,艾滋病自然也是保障的。

同样,艾滋病对是否发生意外的影响不大,没有猝死责任的意外险,投保甚至不需要填写健康告知,所以意外险也是可以保障艾滋病患者哒。

尾巴:

在人类历史上,曾经出现过很多疑难杂症,没有抗生素时肺结核都是绝症。

但我相信终有一天,我们将战胜这么病魔。

无论是眼下的疫情,

还是艾滋、癌症……