导读

眼看金九银十即将结束,本该是整个产业链的“狂欢季”,不料却变成了上游厂商独自狂欢。中游化工企业在双控双限、停车检修、不可抗力等诸多作用下,只能无奈承压。在多重重压之下,国内外龙头企业领涨,再加上部分经销商人为控销,货源也越来越紧张,预计未来供不应求将推升更多的化工企业陆续走上涨价之路。

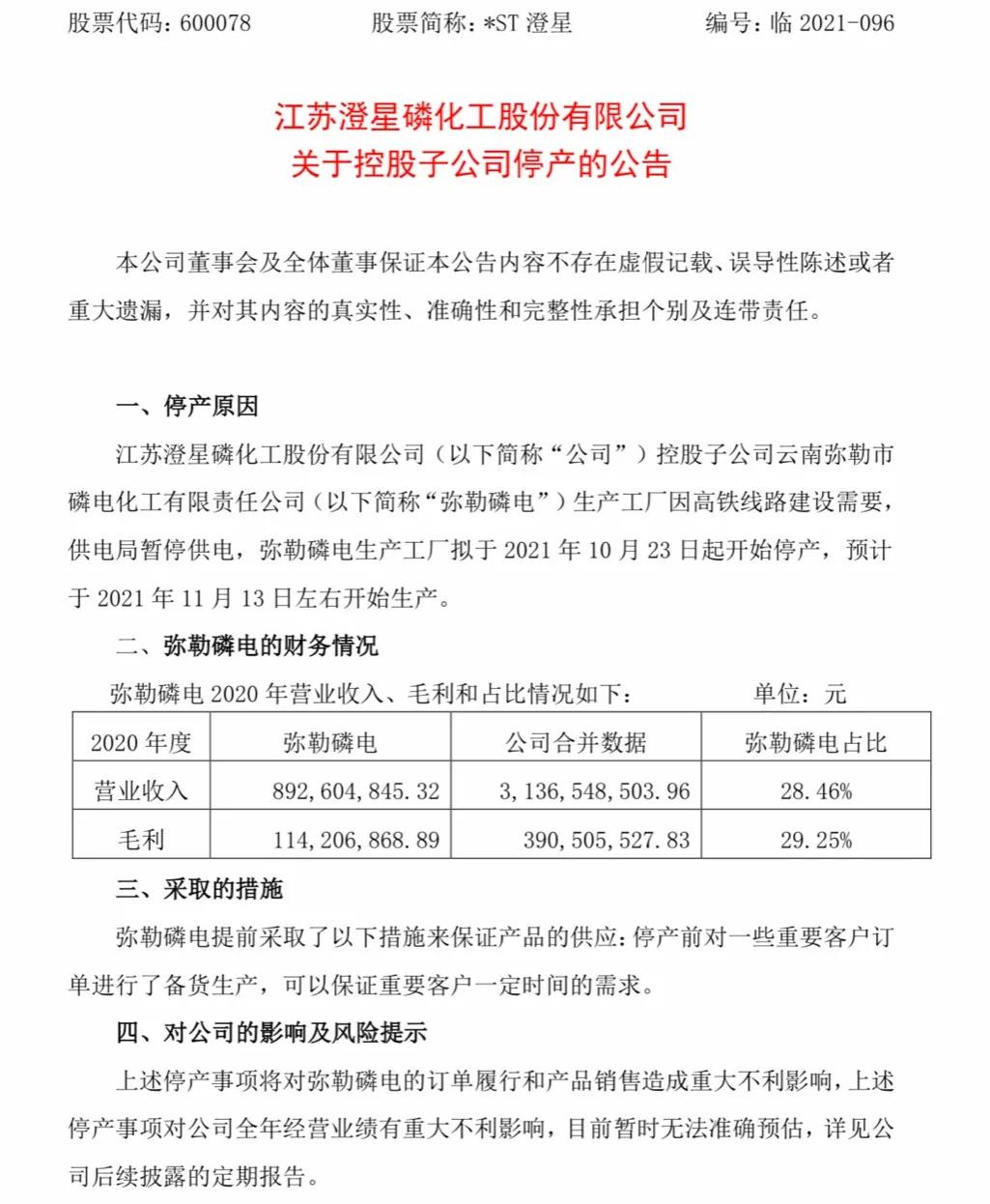

近日,江苏澄星磷化工发布关于控股子公司停产的公告,称云南弥勒市磷电化工生产工厂因高铁线路建设需要, 供电局暂停供电 ,弥勒磷电生产工厂拟于2021年 10月23日起开始停产 ,预计于2021年 11月13日左右开始生产 。

*ST澄星曾于9月末发布关于公司和子公司停产、减产的公告,其中全资子公司云南 宣威 磷电生产 工厂 于2021年 9月23日起开始停产,暂时无法预估恢复生产时间 。公告显示,以上停产将对订单履行和产品销售造成重大不利影响,对全年经营业绩也有重大不利影响,且目前暂时无法准确预估。

多家化工企业计划停产,最长停产48天

据了解,不仅是化工上市公司*ST澄星,近期国内外多家化工企业处境艰难,部分或全部生产装置遭遇不同时长的停产,涉及产能数万吨,其中惠州凯美特气体有限公司停车48天。

南亚塑胶15万吨/年 双酚A装置 10月11日 停车检修1个月 。

长春化工(江苏)双酚A 产能40.5万吨/年,产线3条,计划2、3号线于9月中至10月底同时停车检修,预计 检修时间45天 。

韩国LG化学位于大山的15万吨/年 双酚A装置 计划 10月中旬至11月初停车检修 。

通辽金煤年产30万吨的 乙二醇 装置因原料煤供应紧张,于10月20日 停车检修,重启时间未定 。

荣信40万吨 乙二醇装置 21日因装置原因 停车检修,持续时长待定 ,此前该装置负荷8成偏上。

华鲁恒升10万吨/年 DMF装置 9月26日停车检修, 目前仍处于检修状态 。

陕西兴化10万吨/年 DMF装置 全线停车, 预计10月末重启 。

河南骏化DMF装置 已维持停车近2个月 ,供应维持紧张。

镇江李长荣5万吨/年 MIBK装置 10月18日 停车检修26天 。

台化出光20万吨/年 PC装置计划9-10月检修 。

*疆新**国泰新华20万吨/年BDO产能装置近期停车检修, 预计10月27-28日附近重启 。

兰花科创所属阳化分公司、兰花清洁能源公司 今年10月1日至明年3月31日停产 ;兰花新材料分公司和兰花煤化工公司 停产31天 。

凯美特气全资子公司惠州凯美特气体有限公司接到上游中海壳牌石油化工有限公司的通知,为了确保后期生产装置的安全平稳运行,按照计划安排例行停车检修,于2021年10月20日开始进行生产装置例行停车检修, 预计停车48天 。

全球能源危机爆发,供给缺口持续增大

有人认为这与往年年末停车检修的情况大同小异,这种逻辑难免有些脱离市场。近期的化工市场呈现出较大的供给缺口,除了与每年年末众多化工企业例行检修造成的供给减少有关外, 还与当下全球能源危机的爆发有着密切的关联。

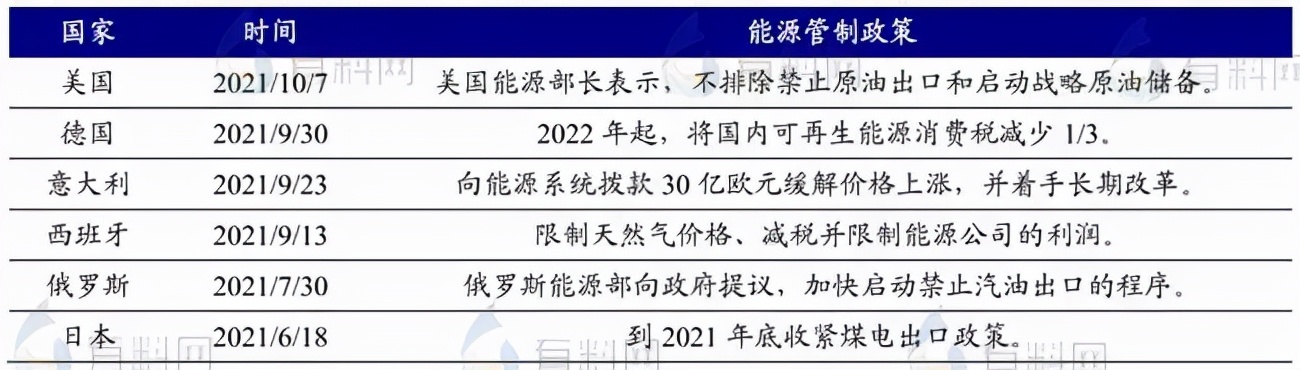

近期能源危机席卷全球, 印度金融中心孟买 及其周边地区遭遇了一场大范围停电,交通信号灯的停摆使公共道路上出现大范围拥堵,铁路运营也几乎瘫痪,大量乘客滞留于此。 欧洲 可能有数千万家庭无法负担供暖费用,而陷入所谓的“能源贫困”。保加利亚和立陶宛的情况最糟糕,总人口中有近30%的家庭存在“能源贫困”,而瑞士和挪威的风险最小。 英国 加油站变得无油可加,民众不得不排长队等待,大家情绪焦灼,甚至出现了失控的状态……如此严峻的态势下, 多国陆续限制能源出口 。

国家气候中心表示,2021年7月以来,赤道中东太平洋海温持续下降,预计10月进入拉尼娜状态,并于冬季形成一次弱到中等强度的拉尼娜事件, 市场对于冬季取暖需求提升预计将加剧亚洲的能源危机。 煤炭和天然气价格已经上涨,而严冬将增加供暖需求,可能在一定程度上推*天升**然气、煤炭等发电能源需求,因此加剧市场对冬季能源短缺的担忧。

煤炭、石油、天然气等一次能源的危机很快传导给了电力、煤气、成品油等二次能源,国内热电、油站等纷纷开始出手。

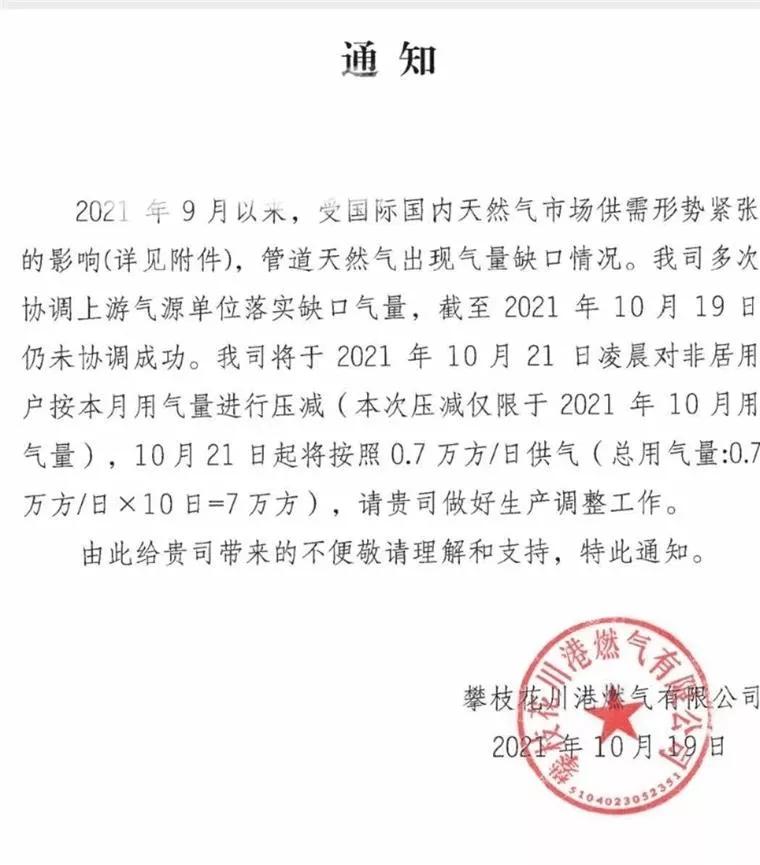

四川攀枝花限气: 四川攀枝花川港燃气有限公司将于2021年10月21日凌晨 对非居用户按本月用气量进行压减 (本次压减仅限于2021年10月用气量),10月21日起将按照0.7万方/日供气(总用气量:0.7万方/日×10日=7万方)。

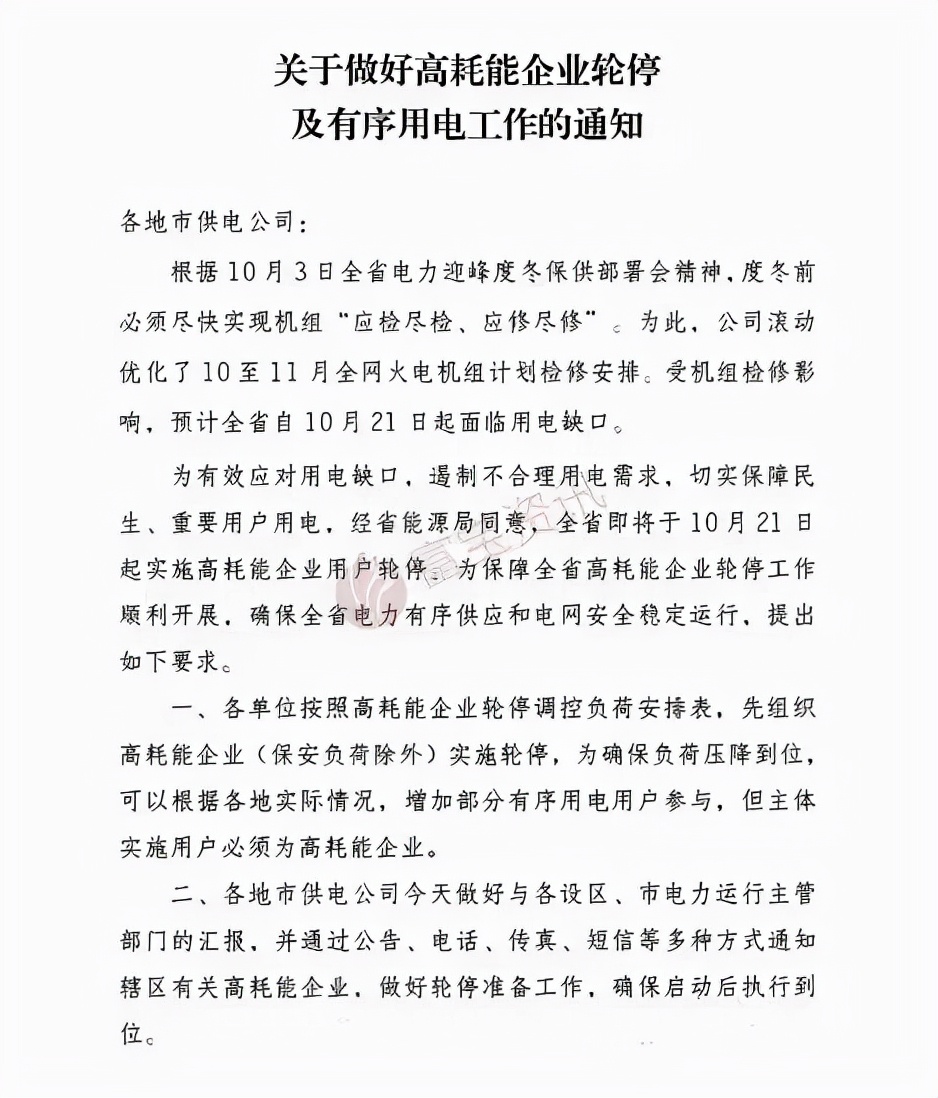

江西开启"限电轮停"模式: 国网江西电力调度控制中心发布《关于做好高耗能企业轮停及有序用电工作的通知》,称预计全省自10月21日起面临用电缺口,为有效应对用电缺口,遏制不合理用电需求, 全省即将于10月21日起实施高耗能企业用户轮停。 自10月21日起每日早高峰(10:00-11:00)、晚高峰(17:00-20:00)期间按照下达的调控负荷(轮停负荷)安排和地区用电指标,做好负荷控制。

而此前,江西省发展发改委、工信厅、国网电力就曾联合发出《关于编制全省高耗能企业轮停方案的通知》。此《通知》 将江西省315千伏安及以上的钢铁、建材、有色、化工等高耗能企业全部列入轮停方案。 要求涉及2652户的高耗能企业根据负荷大小和所在地区分成7个轮停组别, 按不同轮停级别对应开五停二、开四停三、开三停四等 。对于擅自超限额的用户要责令整改,两次不到位的停止供电。

热电厂发告知函"随时有停产风险":江苏华兴热力有限公司:10月18日接市发改委通知从10月1日开始蒸汽价格调整为242.5元/吨, 电厂随时面临因无法承受能源价格不断上涨带来的停产风险 , 请各用户提前做好停供停产准备 ,望用户知悉。

国内外化工企业涨价又开始了

机构预测,能源价格在2021年上涨超80%后,预计2022年将继续上涨超2%,随着冬季到来、整体用电季节性回升,叠加传短期统能源品供应难明显扩张,本轮能源危机将使得化工行业供需失衡的状态更为严峻,化工品供给缺口也将进一步增大。在此情况下, 国内外化工企业纷纷上调产品价格,以转移成本压力 ,做好储备过冬的准备工作。

日本聚乙烯株式会社:11月11日起 上调所有等级PE 的售价15日元/千克( 约841元/吨 ) 以上 。

JNC株式会社:11月1日起 上调醋酸 的售价50日元/千克( 约2795元/吨 )。

巴斯夫:11月1日起,将在合同允许的情况下,对 己内酰胺和PA6 的价格 上涨 0.05美元/磅( 704元/吨 ),同时PA共聚物在北美的 售价增加 0.15美元/磅( 2111元/吨 )。

韩国工程(KEPITAL):11月1日起,对KEPITAL® POM产品 上调 0.35美元/千克( 约2237元/吨 )。

信越有机硅:10月27日,公司表示由于原料价格高昂以及物流费用的高涨,通过削减自身成本难以吸收以上费用的上涨,决定自2021年11月发货起,对公司 全部产品在现在价格的基础上上涨10~40%,部分产品的价格上涨40%以上 。

瓦克化学 中国:10月22日,瓦克化学表示 受原材料以及宏观调控下的降能减排等多种因素影响,综合生产成本不断上升,为缓解不断加大的成本压力 ,瓦克化学(中国)有限公司聚合物部门从10月22日或合同允许日起(以发货日计)对可再分散胶粉系列产品进行提价,提价幅度至20%不等,对VINNAPAS®️威耐实®️醋酸乙烯酯-乙烯共聚物乳液产品进行提价, 调涨1500元/吨或200美元/吨 。

帝斯曼: 大中华区特种工程塑料Xytron™PPS价格 上涨4500元/吨 。

广东珠江化工涂料:11月1日,氨基树脂漆、丙烯酸树脂、醇酸树脂漆等产品上调幅度5%以上,调墨油 上调10%以上 ,改性醇酸漆(含钢结构专用漆) 上涨15%以上 。

安徽皖维高新材料:10月26日8时起,絮状产品价格 上调2000元/吨 。

*疆新**鑫凯高色素特种炭黑:10月25日起,全线产品单价 上调1200元/吨 。

江西黑猫炭黑:10月25日起,特种炭黑产品价格 上调1200元/吨 。

湖南三环颜料:10月25日起,在原有产品销售价格的基础上统一上调销售价格。氧化铁红:销售价格 上调1000元/吨 (150美元/吨);氧化铁黄:销售价格 上调1000元/吨 (150美元/吨);氧化铁黑:销售价格 上调1500元/吨 (220美元/吨)。

浙江丰虹新材料:即日起所有产品价格 上调15% ,请提前十天做好实际需求制定采购计划。

朗盛:全球范围内对其无机颜料业务征收能源附加费,其中氧化铁、氧化铬颜料的价格将至少 上调300欧元/吨(约2300元/吨) 。

来源:有料试点、普拉司等

免责声明:所载内容来源于互联网,微信公众号等公开渠道,我们对文中观点持中立态度,本文仅供参考、交流。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。