对于全球人力资源服务行业三巨头之一德科的崛起,我们可以先从海外人服行业历史溯源及发展脉络开始分析。人力资源服务是为用人单位提供产业匹配服务,促进人力资源有效开发与优化配置的服务行业。人力资源行业可追溯到1650年,为解决失业问题,满足企业临时性用工需求,英国人 Henry Robinson提议政府设立职业中介所;1871 年英国伦敦正式出现了世界上第一个合法的劳动力市场交易所。经过几个世纪的发展,人力资源行业由提供简单劳动力发展为具有高技术含量、高成长性和高辐射带动性的朝阳行业!

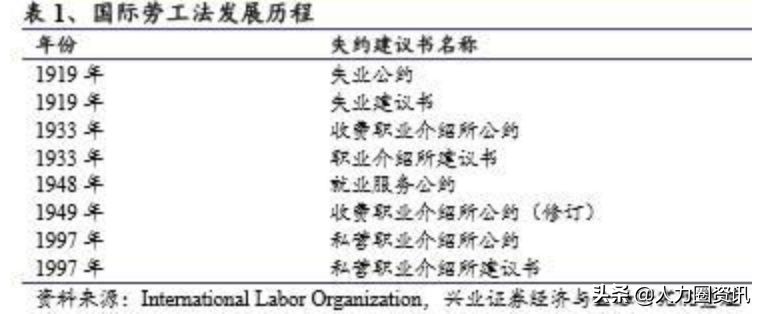

在人力资源服务行业发展初期,在劳动力市场上处于劣势,很难有议价能力。在劳动力市场交易中,中介机构和用人单位往往掌握主动权,经常会对劳动力进行压榨,甚至会采取雇佣黑工、童工等违反道德和法律的手段来获取高利润。随着全球经济和社会的发展,许多国家逐步出台相关政策或条款严格管控这一行业。1933 年《付费求职中介机构公约》出台,要求中介机构必须通过政府认证并且取得相应资质牌照,佣金、 中介费用、工作细节等都需系统化以保护求职者的基本利益。此后,1948年《就业服务公约》、1949年《收费职业介绍所公约》、1997年《私营职业介绍所公约》等政策规范相继出台,为行业提供重要法律保障。公约的问世放宽了该行业限制,使人力资源行业变得合法化!

从1989到2015年间,全球GDP从20.1万亿涨到了75万亿,全球劳动人口从15亿增长到了30 亿,积极经济增长环境以及充盈的劳动力刺激了人力资源行业的高速扩张。2010到2016年间,全球人力资源服务行业的营业收入从2733.55亿美元发展到了5546.80亿美元,复合增长率达到了14.3%。 这同时也促进了人力资源服务公司的快速崛起,2002 年德科进入了世 界 500 强,德科从 2002 年至今每年入选。从整个行业格局看,人力资源服务行业主要包括两大类:员工招聘和员工管理。员工招聘由长期雇员招聘和企业临时用工组成,包括对高端人才寻访以及灵活用工等多种形式;员工管理是将企业内部员工人力资源管理外包给专业的职业经理人。由此来看,灵活用工的价值逐步体现出来!

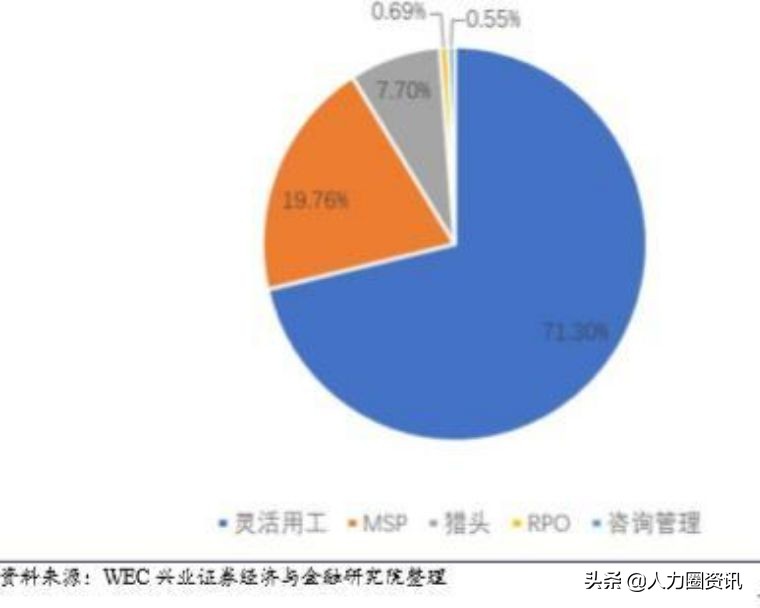

2018 年灵活用工贡献了超过 60%的行业收入,德科是由灵活用工起家,目前的主要服务内容和收入来源于此。从全球人力资源服务行业来看,灵活用工起到了满足雇佣公司临时性需求,补充其短期劳动力的一种形式。根据 WEC 年度报告,2018年全球人力资源服务市场 中,灵活用工贡献了71.3%的营业收入,同比增长11.3%。德科在 2018 年的总业务中灵活用工贡献了 76%的营收,61%的毛利,随着劳动力需求的变化,灵活用工这个劳动形式在全球范围内大放异彩!

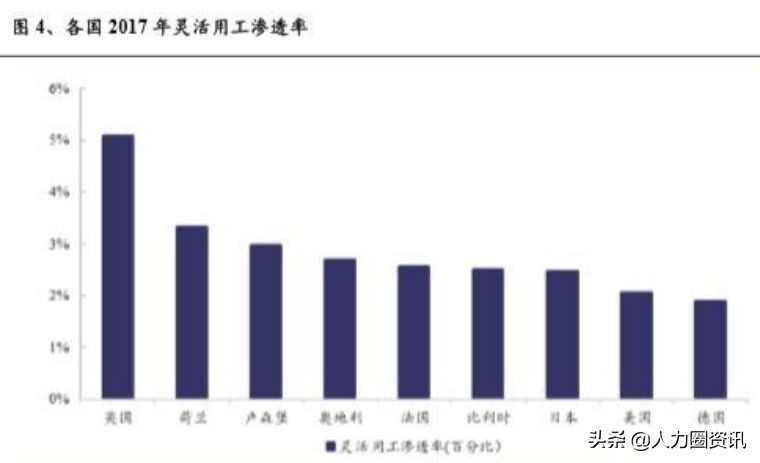

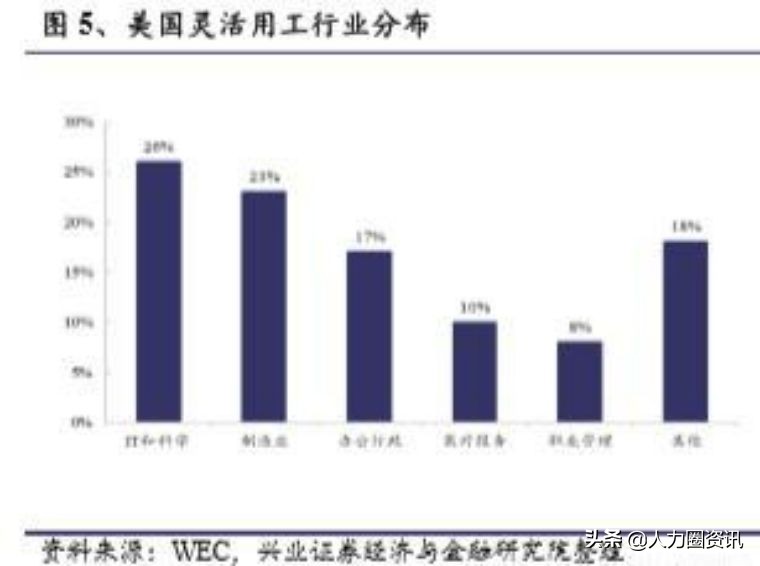

2018 年,全球灵活用工总收入最多的国家分别为:美国、日本、英国、德国和法国,这五个国家共同贡献了 90%以上的灵活用工总营收。因为灵活用工起源于欧美地区, 拥有较高的行业渗透率,而以中国为代表的新兴发展国家其灵活用工还处于起步阶 段,渗透率不到 1%。美国的灵活用工开展最早,萌芽于二战后,就业缺口的增加和壮年劳动力的减少刺激了企业灵活用工的开展。20 世纪 80 年代,美国政府纷纷出台一些地方政策来规范和提倡灵活用工制度。90 年代后,制造业开始了爆发性的增长,带动了灵活用工市场的爆发。21世纪初IT行业开始兴起,制造业升级,灵活用工需求除了应用与传统制造业等低技术需求的岗位外,在 IT、医疗器械、管理等高专业需求基本成为市场化主导。同时,由于美国灵活用工政策的宽松,刺激灵活用工成为市场化主导的用工模式!

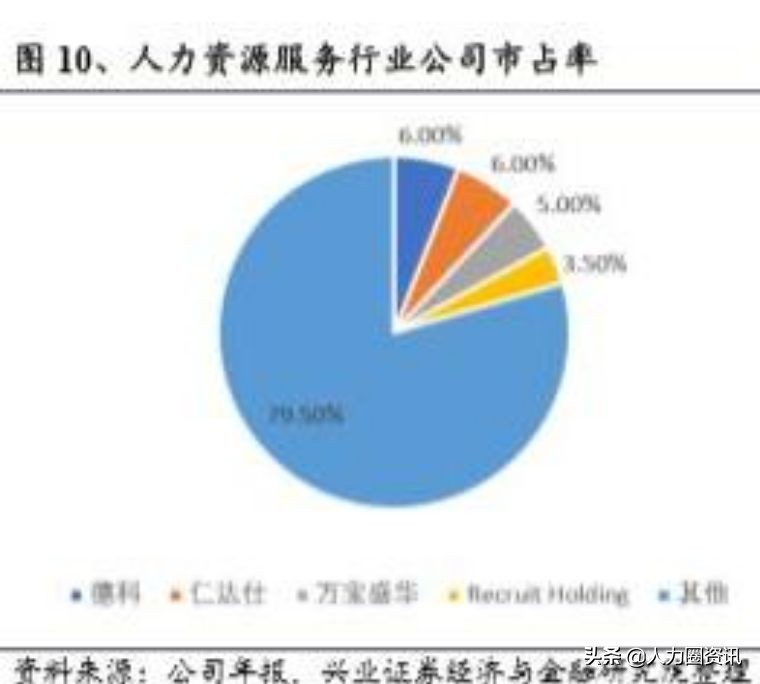

目前人力资源服务行业整体集中度很低,行业前四巨头德科、仁达仕、万宝盛华和Recruit Holding 的市占率约为20.5%,前三巨头的市占率为17%。分市场来看, 欧洲、美国和日本三大经济发达体达到了全球营收的70%以上,其中欧洲占到了世界总量的41%,北美地区占24%,亚洲地区占25%。全球人力资源服务行业是个相对分散的市场,存在很大的整合并购空间。纵观全球人服三巨头的发展,都是由并购整合一步步实现其发展目标的。德科在早期注重自身业务在全球市场的快速扩张,所以 2005 年以前在全球范围内收购了85家公司来达到业务拓展的目的;德科中期注重业务短板的补充,2005年后更多的收购中高端人才寻访公司。可见德科的业务发展十分迅速!

德科集团(Adecco Group AG,原名 Adecco S.A.),公司的业务主要有临时雇员业务(即灵活用工业务)、招聘流程外包以及猎头业务。 德科主要有两条业务线:人员配置和人力资源解决方案,人员配置业务线主要覆盖总部人员:办公室人员、工业部门;专业人员配置包括:信息技术、工程和技术、 财务和法律、医疗和科学。解决方案业务线包括业务流程外包,其中包括托管服务计划,招聘流程外包和供应商管理系统,以及职业转变和人才开发,包括职业发展、培训和咨询。公司分部包括法国、北美、英国和爱尔兰、德国和奥地利、 日本、意大利、荷兰、比利时、卢森堡、北欧地区、伊比利亚、澳大利亚和新西 兰、瑞士、新兴市场和李赫希特哈里森。看样子公司业务还是非常广的!

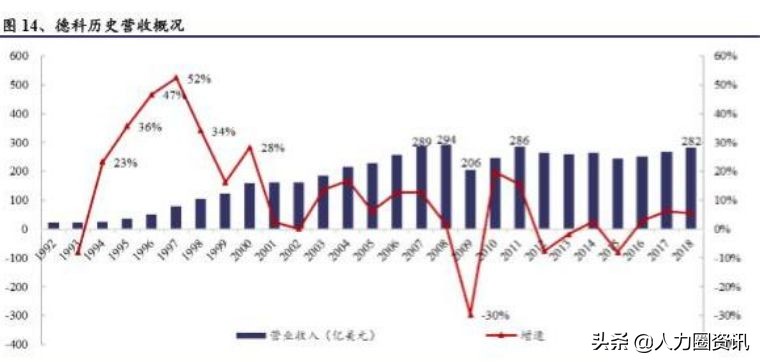

从德科的历史营收角度来看,1994-1998年是公司显著的高速增长期,增速全在20%以上,并在 1997年达到了52%。这主要得益于德科在这段时期的快速并购,Adia 在1996年合并了Ecco正式成立了现在的德科,并在1997年收购了TAD Resources International and Seagate Associates公司,在 1999年连续收购了Delphi公司、Career公司以及美国的 Olsten 公司。不过,德科的营业收入在 2008 年达到最高峰 294 亿美元,随后伴随着金融危机在 2009年下跌了30%, 之后再也没有达到营业收入的最大值。2018 年公司的营业收入约为 282 亿美元。可见公司体量达到一定规模时,后续频繁的收购并不能给业绩带来显著的增长!

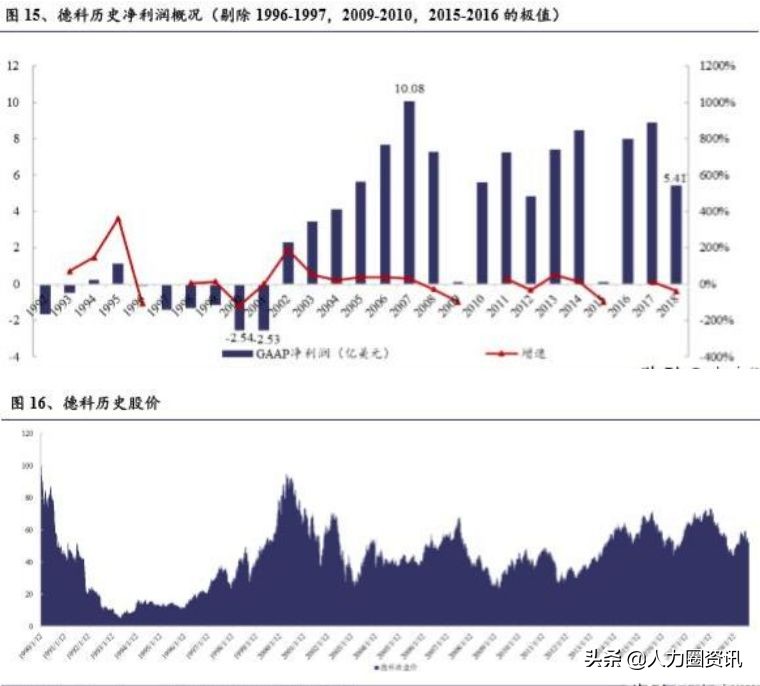

从净利润的角度来说,德科集团自上市以来频繁收购,除去1994-1995年利润为正外,公司从1996-2001年连续六年净利润为负,甚至在2000年和 2001年净亏损达2.5 亿美元以上。而从2002年开始,公司持续盈利至今,但在2007 年实现历史最大净利润10.08亿美元之后,公司净利润并没有显著的增长,并在 2009 年以及 2015 年仅实现了千万美元左右的净利润。从历史股价的角度来说,股价和营收增速的关联程度较高,在 1992 年之后,公司 在 2000 年达到股价的高点94.57瑞士法郎,表明市场对于公司在1994-2000年的扩张还是非常看好的,而后期的股价变化基本也伴随着营收的变化情况而变动!

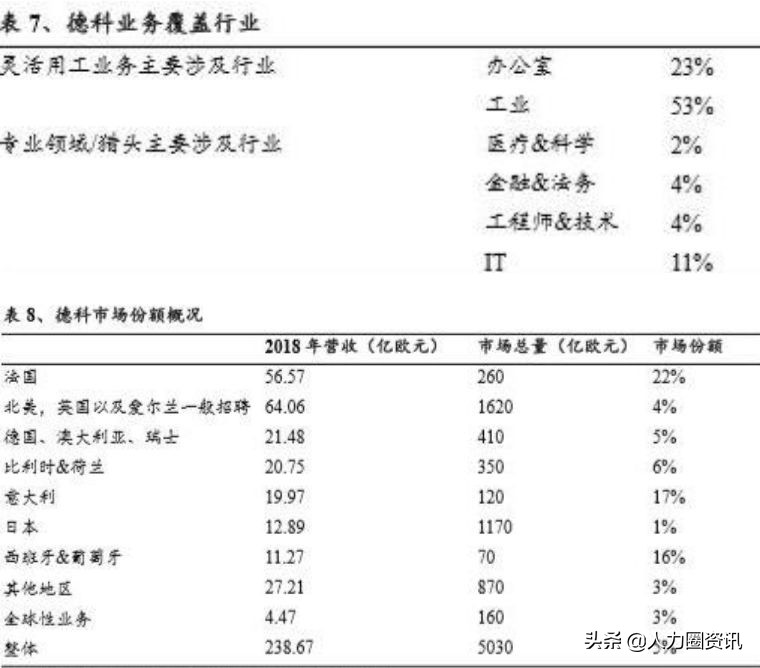

从营收结构来看,德科主要业务为灵活用工业务,业务占比在2018年为76%,主要负责品牌为 Adecco 以及 Adia,而猎头业务/专业人才业务占比为21%,主要负责品牌包括新收购的 Vettery 以及 Yoss。从分部门(分地区)的营收概况来看,德科主要业务集中在法国、北美、英国和 爱尔兰,累计营收占比在2017年和2018年分别为51%和50%。意大利业务和法国业务营收增速最快,分别为9%和 6%。

根据2018年财报披露情况,德科灵活用工业务主要覆盖办公室员工以及工业行业员工,而猎头/专业领域主要覆盖医疗&科学、金融、工程师和 IT 等职业。根据德科年报披露情况,德科总体市占率大约为5%,在法国、意大利、西葡市占率分别为 22%、17%和 16%。可见德科在灵活用工营收方面表现不俗!

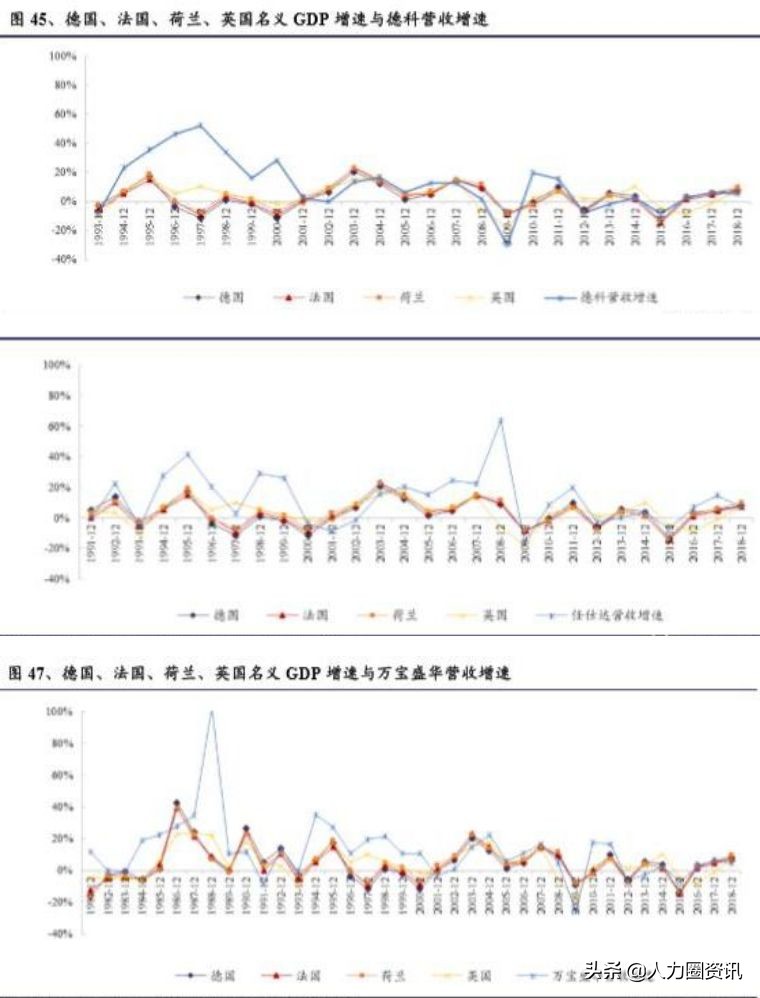

由于三大人服龙头主要营收来源的地区是欧洲地区, 因此我们将其历史营收增速与德国、法国、荷 兰、英国的历史GDP增速进行对比。通过图像发现,人服龙头的营收与各国经济状况存在一定的顺周期性,当宏观经济状况良好时,人服公司的营收也表现较好;当宏观经济下滑时,人服龙头的营收也会受到影响而增速下滑。从图像上看,2010 年后三大人服龙头的营收增速与各国GDP名义增速近乎重合。而原因在于人力资源业发展状况与企业对人才的需求直接相关,而人才需求又与宏观经济密切相关。在宏观经济形势向好时,企业会增加人力成本的预算,扩大人才的需求,因此灵活用工业务、中高端人才寻访业务、招聘流程外包业务等细分行业的发展也会呈现增 长态势;而当宏观经济下滑时,企业会缩减人力成本预算,降低人才的招聘需 求,因此细分行业的发展也会出现下降态势!

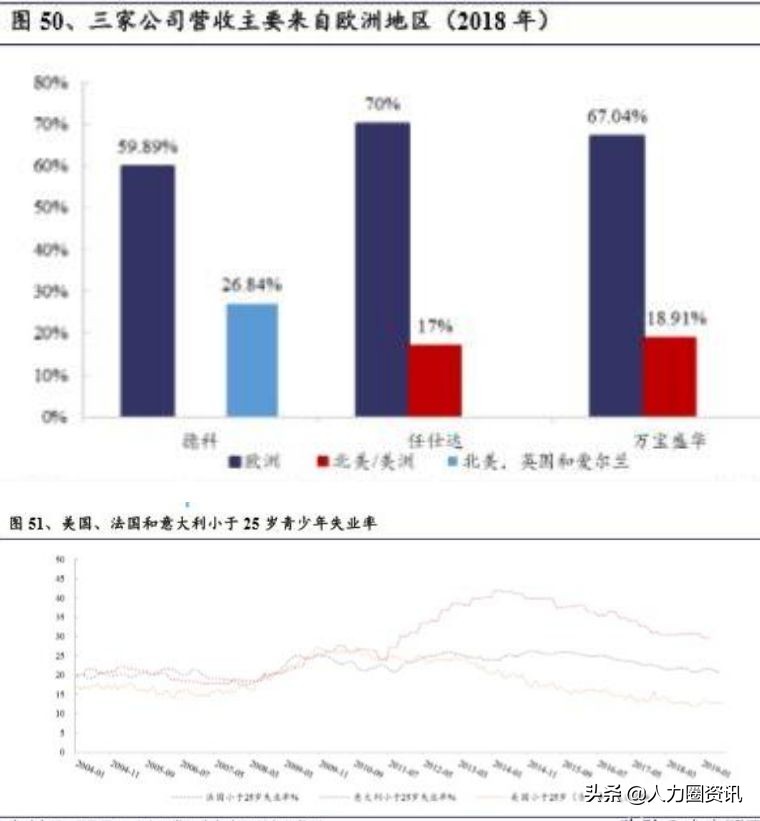

2018 年,德科欧洲营收占比为59.89%,德科北美、英国和爱尔兰营收占比为26.84%。由此总结三点原因:

一是欧洲整体青年就业困难,企业为了缩减人力开支,更愿意通过较低的成本来招聘临时工。以灵活用工业务占比都比较大的欧洲国家法国和意大利为例,意大利小于 25 岁青少年失业率在近年来是美国的两倍还多,而法国小于 25 岁青 少年失业率也远超美国,体现出欧洲地区大多数国家对于临时雇员需求程度很大,而这些国家的新增正式员工岗位数预计也远远小于美国!

二是欧洲整体人力资源服务市场大于北美。在全球人力资源服务市场份额中,美国排在首位,占到总份额的23%;日本居于第二,占15%,有 529 亿美元左右的市场规模;中国位居第三,规模达到人民币2000多亿元;就区域而言,欧洲是人力资源服务最大市场,占到世界总量的41%,亚洲占25%,北美地区占比24%。虽然北美市场巨大,但欧洲多个国家,例如法国、英国、荷兰等 的人服市场规模均较大,加总后欧洲整体的市场份额远超美国。以法国为例,法 国为欧洲地区的最大市场,2018 年德科法国收入占比分别为24%。德科财报显示,法国 2018 年人力资源行业增速为3%,且竞争格 局集中,三大巨头在法国人力资源市场的总市场份额超过50%,均取得超过行业 整体水平的增速!

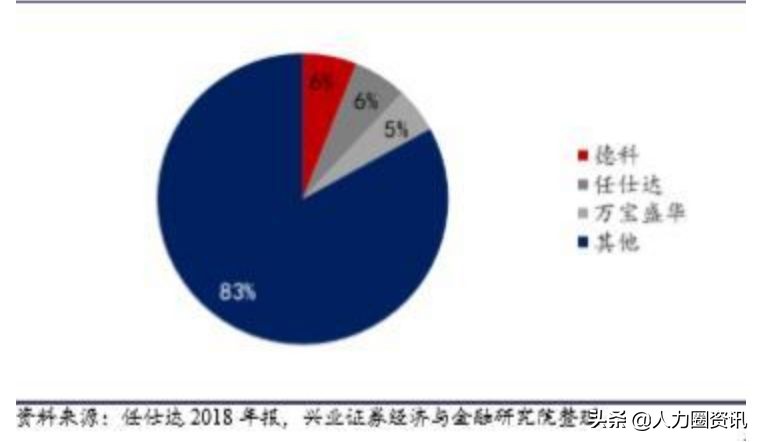

三是人力资源服务行业集中度较低。按照收入规模排名,2018 年全球人力资源服务企业前三名德科、任仕达和万宝盛华的市占率较低,约为17%。美国中小人力资源服务机构众多。据 Hroot《2019 全球人力资源机构 50 强榜单》,全球人力资源机构前 20 强中有10名来自美国,7名来自欧洲;前50强中有23名来自美国,是上榜企业最多的国别。德科 2018 年在北美,英国以及爱尔兰一般招聘中市场份额仅为4%,可见其在美国市场的市场份额总和很小,大量美国的市场份额被其他规模相对较小的人服机构瓜分!

通过对人力资源服务三巨头之一德科发展历程的了解,可见人服头部企业的规模扩张主要得益于高质量的兼并收购。而市值扩张也与营收增速的关联程度较高,我们坚定看好国内人服行业的成长和头部企业集中化趋势,灵活用工业务将成为发展重点!后续我们还会继续在中篇和上篇为大家解读海外人力资源的发展情况,敬请期待吧!