2月6日,香港和内地恢复全面通关,沉寂已久的赴港热情又双叒叕被点燃了。

通宵排队!内地人打“飞的”冲香港,为哪般?

通关首日,陆路、水路、高铁、打“飞的”冲香港的人潮涌动,活力满满,就像澎湃的浪潮骤然宣泄,将积压了三年的商贸、旅游、求学、往来等需求急速释放。

图片来源:新浪微博

据香港入境事务处数据显示,全面通关后的第一周(2月6日到12日),内地访客就超了20万,出入境大厅经常爆满,签注1分钟,排队1小时!还有人为了错峰,凌晨2点去办港澳通行证。

图片来源:网易财经

恢复通关后,很多内地客都表示“太开心了”,他们有的去海港城血拼,有的去打卡故宫博物馆,有的去行山看海,还有人赶着去投保,甚至打“飞的”到香港买保险,把赴港投保作为To Do List安排上了行程!

图片来源:小红书网友

根据华夏时报、网易财经等媒体报道,随着内地香港全面通关,沉寂已久的赴港投保热情再次被点燃,打“飞的”赴港投保的现象很多,目前赴港投保业务已经开始排队,像香港海港城(保险公司扎堆区域)都挤满了前来投保的内地人。

一位刚生完孩子的宝妈阿韵表示,“去年队友就开始研究香港保险,作为今年‘To Do List’的一项重要日程,我们在今年2月份打飞的去香港买了保险。”谈到自己赴港投保的经历,阿韵说:“主要是想保障自己未来养老,甚至保障到未来孩子的养老。毕竟,香港储蓄险就等于让你强制储蓄,未来5年、10年都不要动用它,越到后面它的价值就越高。”

另据瑞银实证所(Evidence Lab)调查,在通关前访问1000名内地居民中,47%有意购买境外保险,约三分之二的人群考虑在通关一年内投保。该机构表示,内地客短期对境外投资兴趣大,因香港保险产品的长期回报、品牌较优胜,而且区域性保险公司积极留住代理团队,看好2024年内地人赴港投保金额可回到疫情前高峰。

图片来源:hket

瑞银之后,摩根大通JPM也发话了:摩根大通表示,受惠中港通关,来自内地客的离岸人寿销售将见复苏。该行指出,内地客占离岸人寿销售占2016年至2019年香港新业务价值逾50%,但自封关后便倒下来。目前,摩通审慎预计今年可回复至2019年的约三分之一水平,直至2025年才复苏至疫情前的情况。

对此,有业内人士戏言:港险是2023年赴港四件套之一,其他三件分别是港户、HPV和复必泰疫苗。

为什么内地人不远万里去香港买保险?

无利不往!经济社会的本质,在于教人理性明智的作出选择,购买香港保险的这群人,正是看到了香港保险的诸多优势:

制图:金小鹊

其中,最受购保人青睐的是分红、偿付能力、多币种转换、法律监管、流动性及跨境优势等。

“带分红” : “不怕不识货,就怕货比货” , “带分红” 是香港保险无可比拟的一大优势,也是绝大部分购保人最看重的一点。

公开数据显示,大部分香港的储蓄分红险的预期收益率可达6%以上,有的长期甚至超过7%。这放在全球保险市场来看,都是相当高的。

图片来源:汇盛香港

由于分红实现率关系到保险公司的品牌、信誉及长远利益,所以香港保险公司的每一份产品都经过了严格缜密的精算、衡量,并在严格规范的监管环境下得出的分红数字,而非拍拍脑袋就随便给出的分红数字。

偿付能力: 根据香港保监要求,香港保险公司的偿付能力不能低于150%。若偿付能力低于100%,会被强制停止新业务。香港保险公司偿付能力基本都在300%以上,有些甚至超过600%,财务状况非常稳健。

根据国际上公认的三大金融信用评级机构(标准普尔、穆迪和惠誉)披露的数据,香港主要保险公司的财务评级都在AA或者Aa3以上。

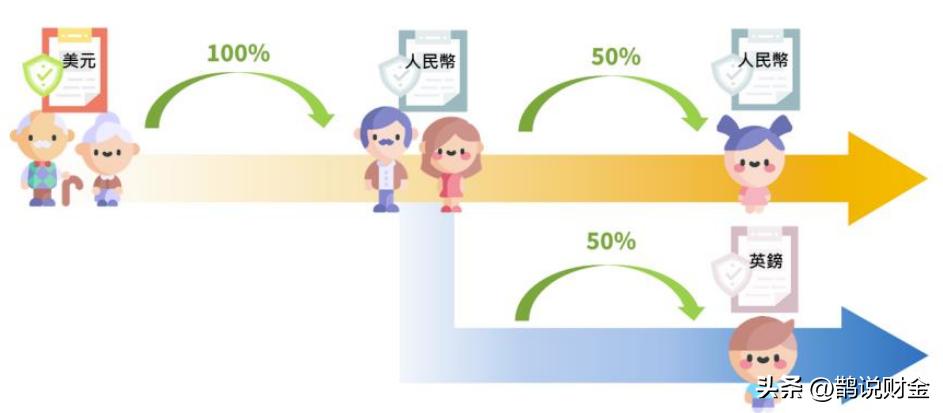

多币种转换: 香港保险主要以美元计价,兼有港元、欧元等选择,可满足客户多币种资产配置的需求。而持有不同货币类型的资产,好处就是能分散未知的汇率风险。

从2022年开始,香港各大保险公司推出了可转换保单货币的长期储蓄计划,客户可根据时事变化和个人需要来更换保单货币,这样做的好处是资产避险方式更加灵活,能应对或规避潜在的货币风险。现在很多高净值人士做资产规划的共识都是,通过持有不同货币来分散未知的汇率风险。

图片来源:金鹊保

法律监管: 香港保险业经过170多年的发展,树立起了受全球认可的“金字招牌”,这离不开香港保险业严格、完善的监管制度。

图片来源:香港保险业监管局

香港保险的监管一直是保险行业监管的典范,保险业监管局(「保监局」)是香港的独立金融监管机构,保险监管采用监管立法、行业自律、政府引导等多种方式严格规范香港保险市场的发展。

流动性及跨境优势: 资本天然追逐收益,这从根本上决定了流动性对资本的重要性。而在家庭财富结构中,流动性直接影响到家庭财富管理的科学性和有效性。

香港作为全球最自由经济体,得益于一国两制,香港在资本自由流动方面的优势可谓得天独厚,在香港的资本可以自由地在世界范围内流动。

图片来源:政府新闻网

在香港,财富受到法律的严格保护,当财产面临争议和纠纷时,申请财产冻结令的门槛很高,法庭不会轻易批准。

此外,香港保单还能无限次更改被保险人,提前指定第二保险人,部分退保提取现金价值。通过该操作可以把资产变相传承下去而不用担心家庭纠纷、法律纠纷、税务问题,一举N得,是一个传承的神仙操作。

图片来源:金鹊保

现在的香港保单可拆分成N份,这样可以根据自己的需要来分配给家人而不用强制把保单退保或部分退保,避免退保带来的金钱损失。

还可以通过保单货币转换功能,把拆分后的保单指定为不同货币,这样如果家人去到世界不同国家或地区,也可以游刃有余。

同时,港险可以将保单受益人以保单延续选项的方式设置为保单的投保人及被保险人,内地保单目前是无法实现的。

图片来源:金鹊保

最近还有更重磅的政策出台,即香港将启动新“投资移民计划”,未来购买香港保险或许也能拿到香港身份,但具体的细则还未出台。

图片来源:大公文汇全媒体

总结一下,其实内地人千里迢迢赴港买保险,跟“很多人为了安全而赴港购买奶粉等”是同一个道理。

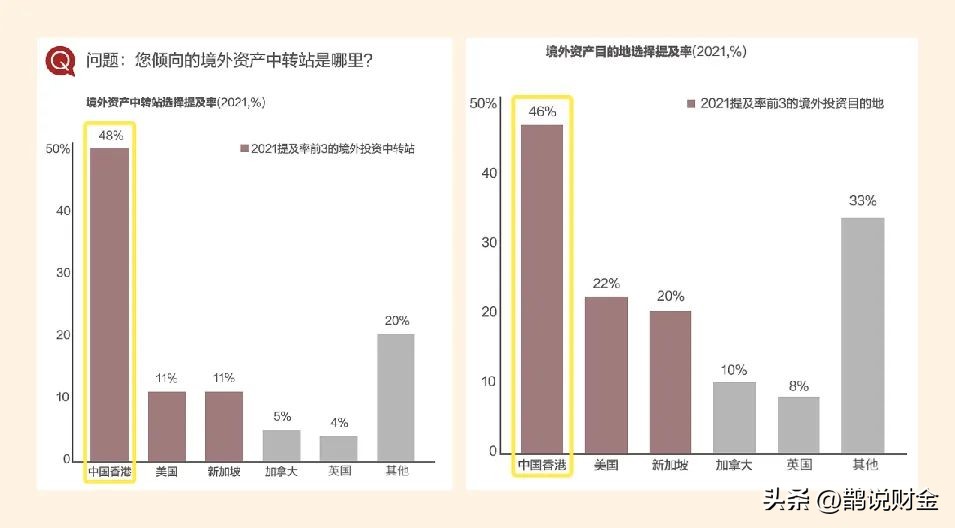

根据《2021中国私人财富报告》的调研数据,内地人最为倾向的境外资产中转站,就是香港,境外资产配置的选择目的地也是香港,选择香港的人数占比甚至比“美国+新加坡”的比重还高出一截。

图片来源:《2021中国私人财富报告》

通常,富豪们都会借助跨境保险产品,进行离岸风险管理和资产保全,通过此类家庭财富安排以达到分散资产风险、实现资产保值、增值及安全传承。

对于选择香港保险进行离岸风险管理和资产保全的做法,一位北京教授曾作出干净、利落、到位的评价(见下图):

资料来源:吴教授;制图:金小鹊

什么人热衷购买香港保险?

当今世界,全球化资产配置的理念现越来越深入人心。

然而,真正的全球资产配置,需要有足够的资产体量做支撑。这对资产体量有限的人群而言,一蹴而就一步到位或许很难,于是很多人就明智地选择适合自己但功能强大的“单品”,可谓资产配置策略上的“先谋一域,再多域开花”。

刚好,香港保险就能为公众打开这扇门,通过这扇门,公众看到的,不仅是高收益、高回报,还有透明和规范带来的安全感。

那么,究竟什么样的人会选择到香港购买保险?

制图:金小鹊

根据香港保险业监理处对赴港购险的内地居民的调查显示,高净值人群及中产阶级对香港保险兴趣很浓,他们的共同特点如下:

(1)主要来自中国一线城市,以深圳、广州、北京、上海居多。

(2)投保人以女性居多,其中男性占比34.4%,女性占比65.6%,近8成为已婚家庭,有1~2个子女,投保人年龄主要集中在30~40岁之间,具体情况详见下图:

数据来源:香港保险业监理处;图片来源:港险街

当下赴港投保的客户,除一部分高净值人群外,还有很多受教育水平较高的中产家庭,或是目前仍在奋斗的年轻潜力中产。他们一般有一定的财富累积,较高的金融素养,对家庭资产多元化配置及安全保值增值的需求较大。

一般来说,最适合购买港险的人群,是在香港与大陆频繁往返、旅居、留学的人群,或是需要保障全球旅行的人群,或是需要多元化保险组合的人群,以及需要更高的投资回报的人群。

写在最后

虽然香港保险产品优势不少,全面通关后,香港保险又开启了“狂飙”之路,百万、千万美元年缴大单频出。但业内人士坦言,并不建议所有人都来“抄作业”!如果你真想配置香港保险,最好先找专业的投资理财顾问咨询,然后再根据自己的资产规划和配置诉求进行操作。

参考资料:

[1].爆单!很多人打“飞的”赴港投保,华夏时报

[2].香港全面通关首周,20万人赴港!网友:打飞的去投保,香港保险圈,网易号

[3].香港将启动新“投资移民计划”!购香港保险也能拿身份?!Lorrie海外生活研究社,网易号

[4].根据10年香港保险数据,我们绘制了赴港投保客户画像,港险街,网易号

[5].2021中国私人财富报告:高净值人群将近300万,香港是境外投资首选目,乔鸿香港通,新浪博客