2019年4月1日起,纳税人购进国内旅客运输服务,其进项税额允许从销项税额中抵扣,这对企业来说本是个好消息,但有的老板的做法却让会计很为难。

公司近一年来效益不太好,老板和另外两位股东带着夫人去普陀山拜佛,连带着旅游散散心。回来后把一堆高铁票,飞机票(其中还有儿女们的火车票)交给会计,现在火车票、飞机票可以抵扣增值税了,正好这些票子派上用场了,既可以抵增值税,也可以抵所得税,上山拜佛也是为了企业的发展,也属于经营活动嘛,这让会计真是哭笑不得。虽然从2019年4月1日起,实名制的机票、车票等可以计算进项税额从销项税中抵扣,但也是有条件的,也不能这么任性啊。

一、什么样的客运票才能抵扣增值税?

1、只有2019年4月1号以后取得的客运票才能抵扣增值税。

2、纳税人购进的旅客运输服务是发生在境内的。

3、本公司职工与经营活动相关的的客运票才可以抵扣,休假、探亲、旅游等集体福利、个人消费的车票是不能抵扣的。

4、实名制的(也就是注明身份信息的)客运票才可以抵扣,非实名制的是不能抵扣的。

5、出租车,公交车票等普通发票不得计算抵扣。

二、进项税额如何计算?

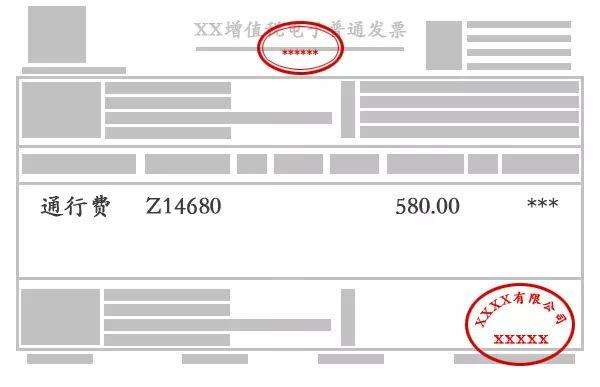

1、旅客运输电子普通发票、通行费电子普通发票,按发票上注明的税额进行抵扣。

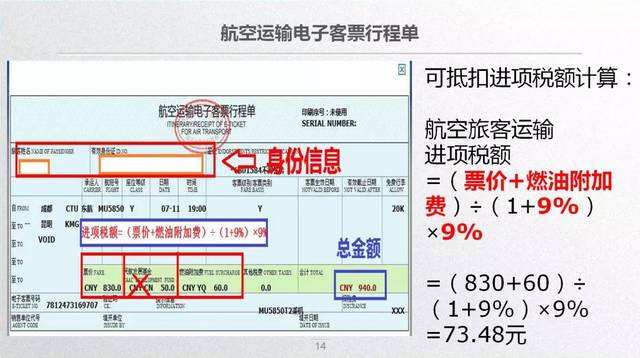

2、航空运输电子客票行程单:

{(票价+燃油附加)/(1+9%)}*9%

注意:民航发展基金不能作为计算进项税额的基数。

3、铁路车票: {票面金额/(1+9%)}*9%

4、其他公路、水运等实名制客票:

{票面金额/(1+3%)}*3%

在此需要说明的是,目前增值税电子普通发票能作为进项抵扣的仅为:旅客运输电子普通发票、通行费电子普通发票。

税收制度不可以滥用,客运票抵扣增值税,金额小,但风险还是蛮大的。