近期WTI原油期货因跌为负而被推上风口浪尖,中国银行推出的中行原油宝也因WTI期货合约历史首次跌为负值从而备受争议。

曾经一贯以稳健保本型为主的银行理财,一时间也遭到小散户的纷纷质疑。

中行原油宝事件原委

打个简单的比方,就是小驴在银行买了10万元的某宝理财,本以为银行理财稳健靠谱,结果没想到第二天凌晨居然发现钱没赚到,反而收到欠款20万元的银行催款短信,一夜跌了300%,彻底实现了“一夜暴负”的“财负自由”。

那么这个让人“一夜暴负”中行原油宝到底是个什么产品呢?

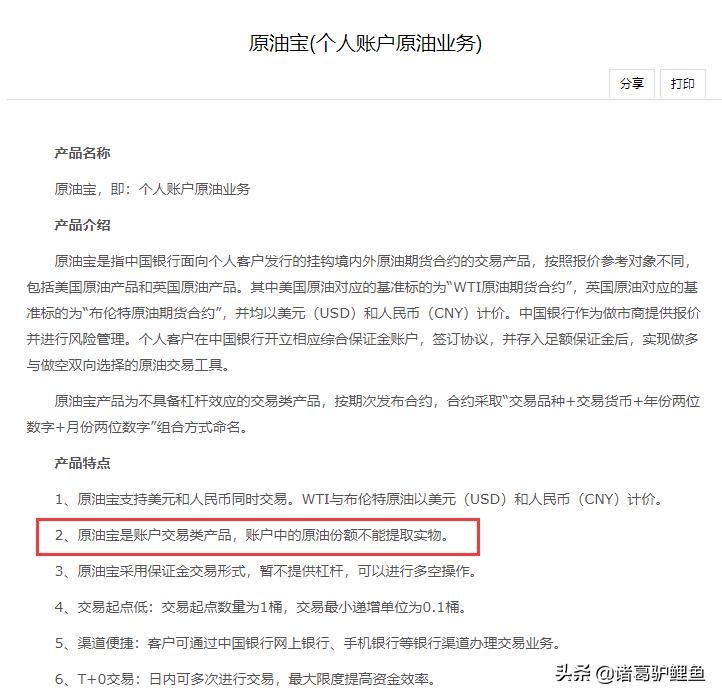

中行原油宝,是中国银行推出的理财产品,投资的标的是在CME(芝加哥商品交易所)交易的WTI原油期货合约。简单理解就是一种美国产的原油购买合同,而这次大跌的是5月份的WTI原油合约,在最后一个交易日跌成了负值且一发不可收拾,最终以-37.63美元/桶的价格要求投资者强行背锅(平仓)。

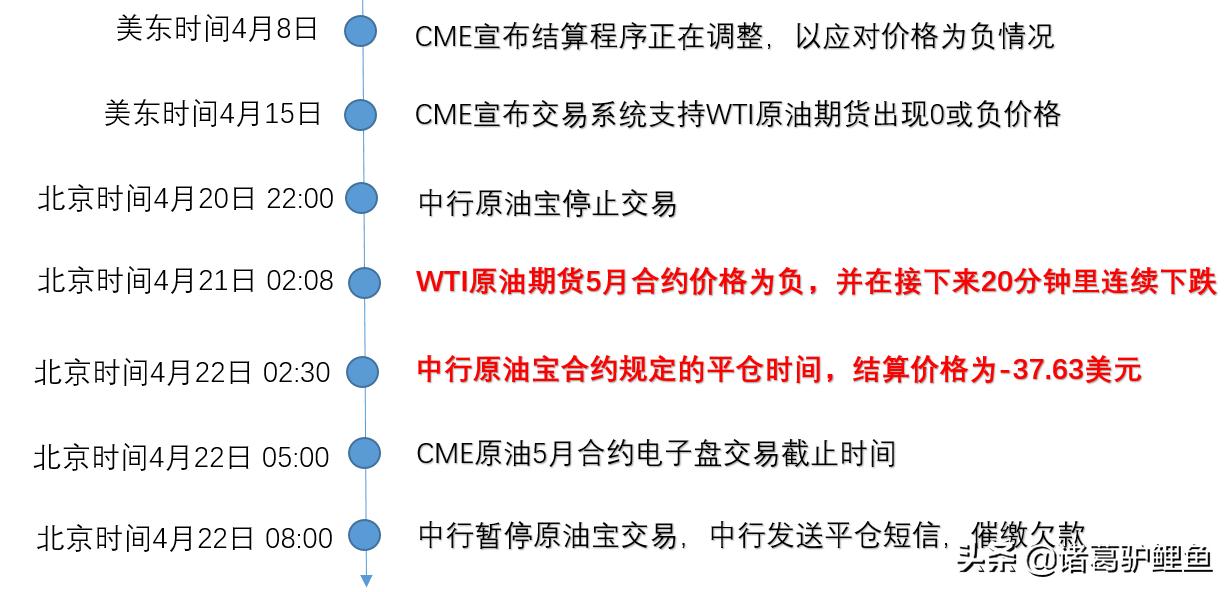

从时间轴来看,CME早在4月初就宣布调整了WTI原油合约价格计算方式,以预示价格可能跌为负数的风险,然而就是这只百年一遇的黑天鹅让中行成为了众矢之的。因为它的兄弟银行工行的类似产品,在设计上较为保守(可能考虑到了期货到期时市场波动幅度较大),提前在4月14日完成了客户合约的展期,因此躲过了一劫。但这里从产品设计角度上来说,只是风险大小的不同,所以若是对于油价在最后的交易日暴涨300%的情况肯定又是另一种截然不同的看法了。

那么5月WTI原油期货合约到底亏了多少呢?

有网友根据CME给出的官方数据,查询到有高达77076手合约是按照原油期货结算价(-37.63美元/桶)成交的,虽然不能确保都是中行完成的交易,但至少可以估算下大概损失范围。假如开仓均价为20美元,则最后结算的总共损失高达44.66亿美元,约合315亿人民币。

我们都知道期货是高风险的金融衍生品,普通玩家想参与衍生品交易需有一定门槛,例如对资产总额或者投资经验都有较高的要求,美国的CME也一样,一般是针对原油的生产零售商或大型的机构买家。毕竟1手1000桶的最低交易量,对于普通散户来说也是大手笔了。

所以中行承担了做市商这个角色,客户无需在CME开户,只需购买中行推出的原油宝,一样可以操作原油期货类的产品,且门槛更低,1桶起买,普通人也可以参与交易。

中行原油宝事件疑点

争议点1:最终结算价格-37.63美元是如何算出来的?

关于这点争议主要归因于两个产品的交易时间差,中行原油宝在4月21日22:00已停止交易,但CME(芝交所)的原油合约在4月22日凌晨2点才跌为负值,也就是说中行客户在22:00时就无法交易了,但仍然得为之后凌晨2点的下跌买单,最终以合约规定的当日结算价完成了交易。

对于这个问题,中行是这么解释的。

中行官方发布的公告

简单来说就是价格已和CME确认没问题和按合约约定来的。

争议点2:中行原油宝为何保证金跌至20%不强平?

既然价格已持续下跌,为何中行不利用保证金制度帮助客户止损呢?毕竟亏完本金也都好过负债累累。记者致电中行客服后得到的回应是:“中行原油宝若为合约最后交易日,则交易时间为8:00-22:00,超过22:00银行则不会进行强平操作,而保证金是在昨晚十点后跌至20%以下的。”

争议点3:中行发现亏损后能否启动应急预案采用现货交割的方式将原油运回来,以减少损失?

大概率是行不通的,一个是因为客户购买的是中行原油宝的产品,产品中规定了不能提取实物,本质上和原油期货产品的交易规则还是有一定的区别。二是因了解到原油现货交割在法律程序和实际执行条件上都有一定的困难,毕竟在这个特殊时期从美国合法运油回来这件事本身还是有一定难度的。

争议点4:中行对于投资者的适当性审查是否完备?是否提前告知客户有此类穿仓风险?

这也是目前争议最大的一点,遇上此类黑天鹅事件也算是小概率事件了,中行表示对投资者的风险评级需为“平衡型”以上才能购买。那么中行对投资者和对此类产品的评级是否准确,对极端情况下需补足交割款或者可能负债的情况是否充分告知,这些问题可能都是后续维权方关注的重点。

被海外资本收割的中国韭菜

WTI原油合约负债交割后,许多购买了中行原油宝的网友组织维权,甚至有人认为是中行产品的被海外资本钻了空子,毕竟CME提前修改交易规则这件事本身就有些蹊跷,而且工行因提前展期成为了幸运儿,最终逃过此劫。

也有媒体出来质疑CME的公正性,马上遭到了CME负责人回应,声称该市场的期货交易不是针对散户的,而且有可能跌成负值,也表示乐意配合调查,认为自己没问题。

资本市场瞬息万变,稍不留神可能就会成了待割的韭菜,对于不理解的产品和条款,真的是需要谨慎谨慎再谨慎,不要盲目跟风投资自己看不懂的产品,即使是大平台的产品,关键还是得认清自己购买的底层资产和能够承受的风险。