我们平时买东西,有人讲求性价比,有人讲求品牌,有人只讲求功能性。

每个人消费习惯不一样,同样买件外套,是选择短款还是长款,是修身款还是宽松款,是深色系还是浅色系,是棉麻制品还是呢绒制品,是欧时力还是香奈儿。

每个人选择都不一样,萝卜青菜各有所爱,越贵的就越能彰显个人身份。

不可否认,有些生活日常消费品,确实是越贵越好。

举个例子:同样是一台电风扇,100元一台和1000元一台的能比吗,从材质、外观、送风距离、送风类型、智控方式、噪音大小等方面,给人的使用感受是完全不一样的。

但保险产品真的是越贵就一定越好吗?

我想说,影响保险理赔的因素只有两个:

一、符不符合合同条款。

二、有没有如实告知。

保险再贵,理赔也要看条款。达到理赔条件,就能赔。不符合理赔条件,这份保险多贵也不赔。

重疾险中,高发的25种重疾,每家保险公司的重疾合同都是一模一样的,而这25种重疾,已经达到了重疾理*率赔**的95%左右。

举个例子,同样是重疾单次赔付的产品,30岁男性,50万保额,20年交,保终身。

A公司年交保费15000元。

B公司年交保费9950元。

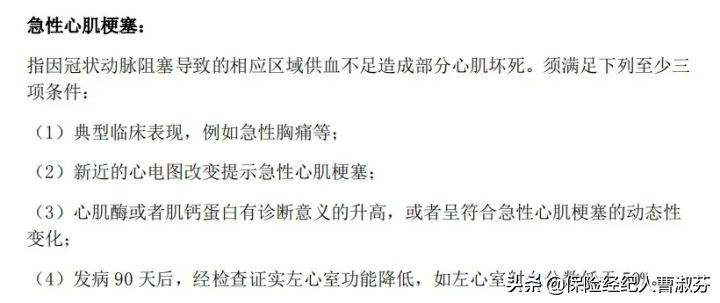

同样是急性心肌梗塞,条款规定如下:

急性心肌梗塞理赔条款中规定,4项条件,必须要满足其中3项,公司再大再知名,也不会因为4项条件只满足其中2项就会进行赔付。条款是怎样的就会怎样按条款进行赔付,再大的公司也不会烂赔。

这里可以充分说明,不是越贵的保险,理赔就越容易。

因此,买保险时,建议大家一定要关注具体的产品,保险不是奢侈品,并非越贵越好。

大家有没有想过为什么会卖的这么贵呢?

广告费、明星代言费、繁华地段办公、雇佣大量代理人......

我们只是买一份保险合同,却要为品牌建设付费,您觉得划算吗?

为什么有些公司的产品性价比会这么高,因为他们是后起之秀,他们需要市场的支持,他们牺牲了部分的利益给了我们客户,换回了名声和口碑,这对客户和公司都是双赢的。

那对大家来说,在同一片《保险法》的蓝天下,买到的合同条款是最先进的,最终都是能获得理赔的,只要前期把投保时的如实告知这些关键点做好就行了。

我一再强调,保险公司没有大小之分,所有的保险公司都是大公司。银保监爸爸有200多个孩子,你可能只认识几个,还有很多不认识,但没关系,银保监爸爸对所有孩子的管教都是一样的,谁调皮就打谁,谁闯祸就谁担责任。有银保监爸爸的保护,不用担心保险利益受到损害。

说到这里,您还会认为贵的保险,更靠谱吗?

我是位保险受益者,我认可保险,热爱保险。我也是位中立、客观的保险经纪人,我不属于任何一家保险公司,只忠诚于客户的需求。可关注我的公众号:有险有范儿,一起学习与进步。