所有跟医药相关的公司,都有一个共同特点,应收款比较高。

一般医药和疫苗的采购,主要以政府和医疗机构为主,会有一个固定账期。

比如医院,一般是一年或者半年才结一次账,几乎不会收货就付款。

不过只要医院不倒闭,这些赊账还是能收回来的,大家看医药公司财务的时候,不要觉得应收款高于净利润,甚至远远高于,也不要觉得奇怪。

这个仅限于医药行业,其他行业不行。

今天我们来分析一下智飞生物,前阵子也发布了2022年的年报。

一、公司

智飞生物能够发展起来,完全是创始人蒋仁生强大的销售能力所带来的。

我国的医药公司里面,尤其是疫苗公司,销售出身的不在少数,这也是我国之前生物技术实在太落后造成的,自己没能力研发,只能代理别人的产品。

蒋仁生的先天条件并不好,也是属于白手起家的代表之一。

出生在桂林的山沟沟里面,从小家里不富裕,别看现在桂林山水甲天下,在没有便利交通的年代,再好的风景,也带不来金钱。

蒋家虽然有6个子女,但是蒋父还是让他们都去上了学,这是很难得的。

蒋仁生的学历并不高,高中毕业之后,碰上文化大革命,没法读大学,不过高中文化在当时也算是高学历。

所以回老家当起了老师,教书教了7年。

后来1976年文化大革命结束,1977年恢复高考,蒋仁生就去参加了高考,考上《桂林医学院高等专科》。

虽然是专科,好歹也是跟医学相关的。

专科毕业之后,被分配到卫生防疫站工作,是公务员。

蒋仁生读书天赋有限,不是学霸,不过情商是很高的,天生适合交际和销售。

工作之后,升职那是相当快,从一个小地方的防疫站普通工作人员,一路升迁到省会城市南宁防疫站的副科长。

后来改革开放之后,遍地黄金,无数淘金者纷纷下海经商。

蒋仁生当然不会缺席,天生就适合他一展拳脚。

所以他立马辞职,告别每天保温杯里泡枸杞,翘着二郎腿看报纸的生活。

不过他没有像大多数人那样去沿海城市,而是去了成都。

也没有一开始就选择一个方向开始创业,而是在自己最熟悉的疫苗领域,加入了成都一家疫苗公司做销售。

在这家公司还有一位重量级人物,叫“刘俊辉”。

没错,就是后来《沃森生物》的创始人。

蒋仁生和刘俊辉很快成为了好朋友,一个做销售,一个做技术,看起来天生绝配。

随着我国经济的高速发展,疫苗越来越普及,小孩子都会在学校打疫苗。

蒋仁生也看上了这个庞大的市场,决定自己出来单干。

他可能知道自己的专业能力只有几斤几两,于是说服刘俊辉,拉着他一起。

在2002年,机会来了,重庆有家生物公司做不下去,但是公司恰好有“疫苗经营许可证”,这张证还是挺值钱的。

两个人凑了50万,把这家公司给买了下来,并且改名《智飞生物》。

智飞生物就是这样来的。

公司虽然成立了,但是没钱、没货、没市场,三无公司。

疫苗不是农产品,买几只小鸡仔,养大了就可以卖鸡蛋,每款疫苗都有较长的开发周期。

摆在蒋仁生和刘俊辉面前的是茫然的前途,而且俩人由于理念的不同,很快产生不可调和的分歧。

蒋仁生作为销售,想直接找成熟的疫苗产品来代理,这样起步快。

刘俊辉作为技术人员,想自己研发好的产品,树立品牌打开市场。

由于无法达成一致,最后刘俊辉带着技术团队,离开智飞生物,重新创办沃森生物。

从沃森生物的LOGO可以看到有几个英文字母“WALVAX”,是We All Love VAX的简称,意思是“我们爱疫苗”。

可能这是所有技术人的共性,对自己所在行业的技术是真爱。

智飞生物的名字由来,据说是“用智慧飞翔”,可能是蒋仁生的销售智慧吧。

刘俊辉的离开,让智飞生物断绝了研发的可能性,只能走代理路线。

蒋仁生毕竟在防疫站工作了这么多年,凭借人脉关系,找到“兰州所”,把目光盯上了兰州所研发出来的一款“A+C脑膜炎疫苗”。

最终蒋仁生如愿以偿地拿到了这款脑膜炎疫苗独家代理权。

脑膜炎球菌主要有A型、B型、C型、Y型及W135型这5种,最开始的时候,A型球菌是主流,所以当时人们基本上都是接种A型脑膜炎疫苗。

不过在2005年的时候,多个地区突然爆发C型脑膜炎球菌,顿时A+C脑膜炎疫苗成为了抢手货,智飞生物因此大赚了一笔。

有钱之后当然是扩张,不过代理赚钱太容易太快了,公司扩张主要是跑马圈地扩大销售范围,而不是投入研发。

市场规模做大之后,代理也就变得容易起来,毕竟产品研发出来,需要强有力的渠道卖出去才行。

所以智飞生物接下来拿下了多家研发机构的多款疫苗代理权,比如默沙东、天坛生物、浙江康普等等。

到如今,公司的自主产品业绩贡献越来越低,智飞生物还是选择了走捷径。

二、业务

公司业务绝大部分都是代理默沙东的五款疫苗,自主产品也有,不过业绩贡献很少。

疫苗代理由于没有巨额的研发投入,赚钱还是挺嗨的。

在2010年,智飞生物上市,蒋仁生登上富豪榜,这一年发生了山西疫苗事件。

上市之后账上有了更多的钱,蒋仁生还是想自己研发产品的,毕竟代理的毛利率肯定没有自主研发产品那么高。

要知道自主产品的毛利率高达90%左右,但是代理产品的毛利率只有30%左右,差了3倍。

所以在那几年,公司也在开始慢慢研发自己的产品,比如ACYW135-Hib五联多糖结合疫苗、

23价肺炎多糖疫苗、人戊型肝炎疫苗、人乳头瘤病毒疫苗等。

不过大部分是有合作方共同参与研发,并非智飞生物独立完成,每年的研发费用在千万级别,逐年上涨。

也幸亏有自己的产品,没有完全依赖代理,2016年山东疫苗事件,国家颁布新政策,不再允许国产疫苗代理,各大疫苗生产企业,只能自己生产出来后,直接送接种机构。

所以2016年智飞生物业绩大跌,代理营收从2015年的1.67亿,直接下降到2016年的不到三百万。

虽然国产疫苗不允许代理,但是进口疫苗却只能代理。

在此之前,智飞生物就已经拿到默沙东的23价肺炎疫苗和灭活甲肝疫苗代理权,而且也谈好了4价HPV疫苗,不过这一年国家还没批下来。

到2017年,这款一直火到现在的宫颈癌疫苗终于获批,并且全国26个省和直辖市中标,从此之后,智飞生物靠HPV疫苗坐上高速发展的列车。

身边经常有朋友问我,要不要去打9价HPV,我的回答都是如果不在乎钱,能接种上的话当然可以去打,但是打国产4价的也足够。

自从9价HPV上市以来,一直都是供不应求,产生了大批黄牛*党**,把价格哄抬到两千多甚至三千一针,打三针就是大几千。

现在去公立机构也基本上打不到9价HPV,只能去私营机构,而且依然很贵。

9价的预防范围确实要广一些,但是比4价多出来的都是低概率病毒,我觉得与其等不知道什么时候才能在公立机构普及9价,还不如现在就去打国产4价的。

智飞生物2017年4价HPV上市后,紧接着2018年又获批五价轮状疫苗和九价HPV疫苗。

一直到现在,靠着代理默沙东的灭活甲肝疫苗、23价肺炎疫苗、五价轮状疫苗、四价HPV疫苗和九价HPV疫苗这五款疫苗赚了不少钱,是业绩的主要来源。

上面这个图是我统计的近十年智飞生物营收结构。

可以很明显的看出变化趋势,自从2016年的疫苗事件之后,代理疫苗占比节节攀升,一直到现在。

2021年是特殊情况,智飞生物与与中科院微生物研究合作研发出新冠疫苗,2021年3月被纳入紧急使用,所以这一年的新冠疫苗给公司自主产品占比提升带来显著效果。

随后代理业务继续往上爬,2022年代理产品占比已经高达91.4%,基本上算是一家疫苗代理公司。

我们来看看各产品的签发情况。

上面这9款疫苗,我之前写过一篇《疫苗行业的过去、现在、未来深度梳理,一篇文章看懂生物产业链》以及关于华兰生物和天坛生物的分析,有详细的讲解过每一款疫苗,这里就不再重复说明。

对疫苗感兴趣的朋友可以去找我之前的内容看。

2022年智飞生物的自主产品签发量都不大,只有百万级别,主要还是代理的HPV疫苗,四价和九价的签发量都过千万。

看来执着于想打九价HPV的女性还是挺多的。

三、业绩

智飞生物的业绩其实很简单,既然大部分都来源于代理默沙东的那几款产品,只要不发生特殊情况,都很好理解。

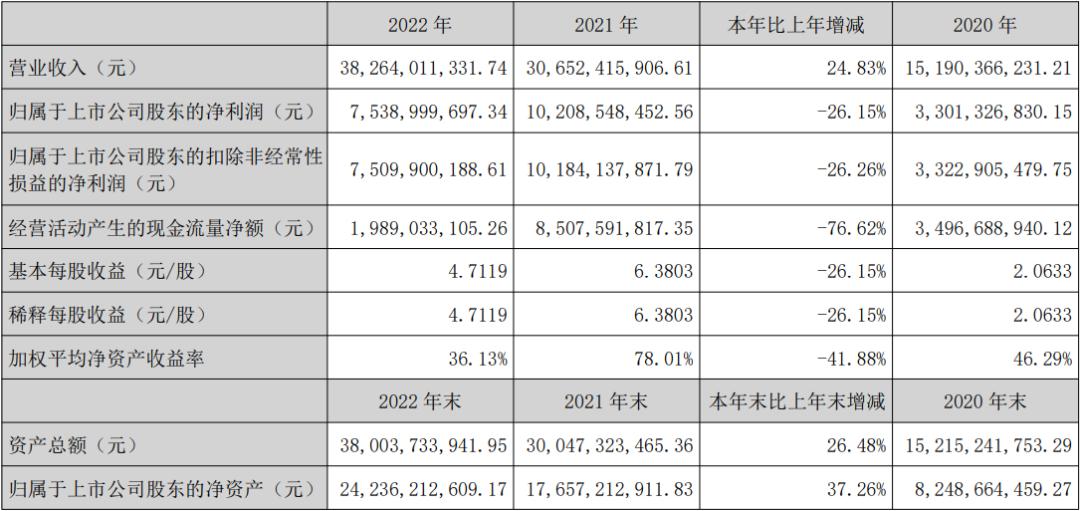

2022年营收382.6亿,同比增长24.83%,归母净利润75亿,同比下降26.15%。

不要觉得利润下滑是表现变差,这个主要是2021年赚太多了,这个就属于特殊情况。

显然疫情结束后,恢复正常。

智飞生物没有公布具体的新冠疫苗业绩,不过2022年肯定是接种比较少的,2021年是高峰期,到今年,基本上可以忽略不计。

所以今年的业绩肯定是恢复常规水平,所谓的正常水平,主要就是看代理情况。

今年的年初,智飞生物和默沙东续签了代理合同,有效期到至2026年12月31日止,也就是未来三年半,智飞依然是默沙东的独家代理。

并且公布了采购计划。

按照这个协议计划,未来基础采购金额超过1000亿,主要是HPV疫苗。

不过采购量是逐年下滑的,两个原因。

第一个HPV已经火了几年,也差不多了,再接种两三年,存量市场该接种的基本上都接种了。

第二个按照国产HPV的研发进度,这个期间,国产九价HPV基本上也出来了。

国产疫苗替代进口疫苗是必然的,价格差别太大了,所以未来新增适龄接种人群,都会用国产疫苗。

那三年后智飞生物怎么办?会不会又有一个类似HPV的疫苗出来?

这个我不知道,我没有关注默沙东那些国际巨头的研发进度。

可以确定的是,如果真又出来一个全民追捧的产品,智飞生物依然会再大赚一笔,他的销售能力是所有生物公司里面最强的。

这也是默沙东选择他作为独家代理的原因。

从今年一季度签发情况来看,依然是HPV在保持增长。

今年一季度九价HPV签发504万支,同比增长5%,四价HPV签发480万支,同比增长67%。

就是可惜毛利低了一点,这生意是真好。

如果没有这样的爆款,智飞生物只能依靠少量的代理产品和自主产品。

自主产品当然考验研发能力,这些年智飞生物也在不断的宣传自己的研发能力,你们去看他的每一份年报,虽然自主产品没带来多少业绩,但是宣传篇幅是最多的。

从官方对研发实力的说明是这样的:

“公司已建立起了北京、安徽、重庆三大研产基地,搭建起了九大研发技术平台,八大产品矩阵,并已完整具备产品从研发到产业化全流程实施落地的能力,涵盖了早期研发、转产研究、工艺放大、质量控制、临床监查、药品注册等环节。目前公司 7款自主产品在售,其中,智克威得是全球首个获批使用的重组新冠蛋白疫苗,微卡是全球首个用于 LTBI 人群预防发病的免疫制剂,宜卡是国内唯一被纳入 WHO 结核病防控指南和结核感染诊断检测操作手册的结核特异性抗原结核感染筛查试剂,充分彰显了公司的研发创新实力。”

上面是原话,大家自行解读。

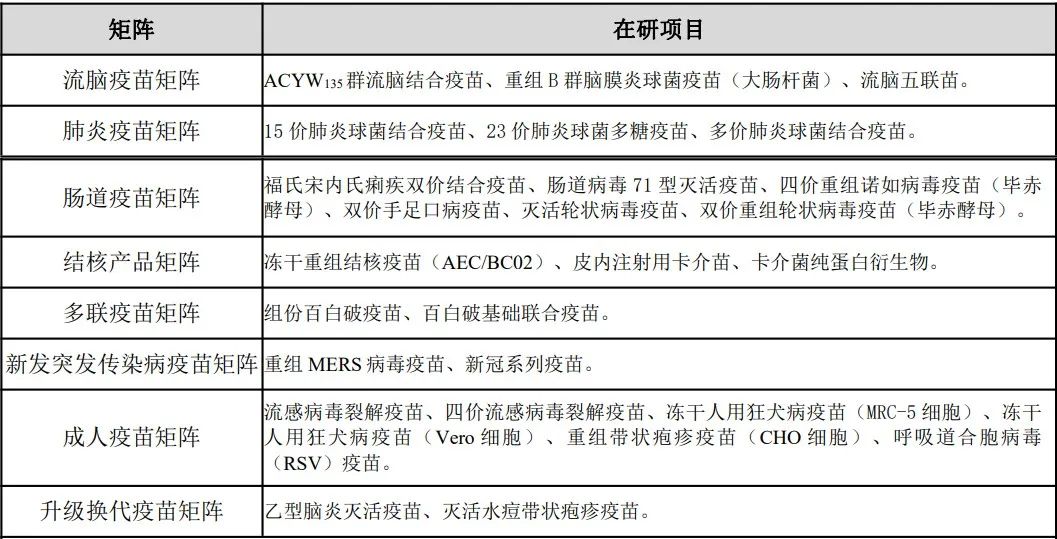

智飞生物的在研项目还是挺多的。

上图有28个在研项目,大部分确实是当前的主流方向。

现在接种比较多的就是流感、水痘、狂犬、肺炎、脑膜炎、手足口等等,家里有小孩的,把小孩疫苗接种说明书拿出来看看就知道。

直飞这些研发项目,目前已经完成临床试验的有四个。

如上图所示,正在审批中的是23价肺炎疫苗。

关于这个疫苗审批,一般有两种情况。

第一种是EUA,也就是常规临床可能还没完成,比如临床三期,但是特殊情况下,申请紧急授权使用,可以快速上市。

比如之前的新冠疫苗,就是走的这个通道,不过现在EUA通道已经关闭了。

第二种就是在临床三期之后,拿着数据和资料,去各相关部门进行申报,比如药监局、药理毒理审评、药学审评、临床审评等等,流程还挺多。

然后还要在半年内,准备好符合GMP要求的生产车间,相关部门会多批次验证生产过程,生产结果还要给中检院检定。

最后药监局检查合格,中检院鉴定合格,众多评审团审核通过,这三方意见统一之后,才能批准生产。

产品生产出来之后,还要给中检院再次鉴定,这就是所谓的签发。

这些流程走下来,时间有长有短。

我相信智飞生物这四款完成临床的疫苗是没问题的,因为这几款都已经非常成熟了。

但是同时带来另一个问题,这几款疫苗国内都已经有巨头,智飞生物能不能拼得过,这是存疑的。

也有朋友问过我,智飞不是代理的默沙东23价肺炎疫苗吗,为什么还会允许研发?

这个倒不是问题,默沙东肯定是无权干涉公司选择研发什么产品的,这个不冲突。

对于智飞来说,当然是希望所有产品都是自主产品,毕竟毛利率差了3倍。

只是HPV研发难度太大,不然他自己也会研发HPV疫苗。

对于研发,最重要的当然是研发投入,任何新技术都是需要烧钱的。

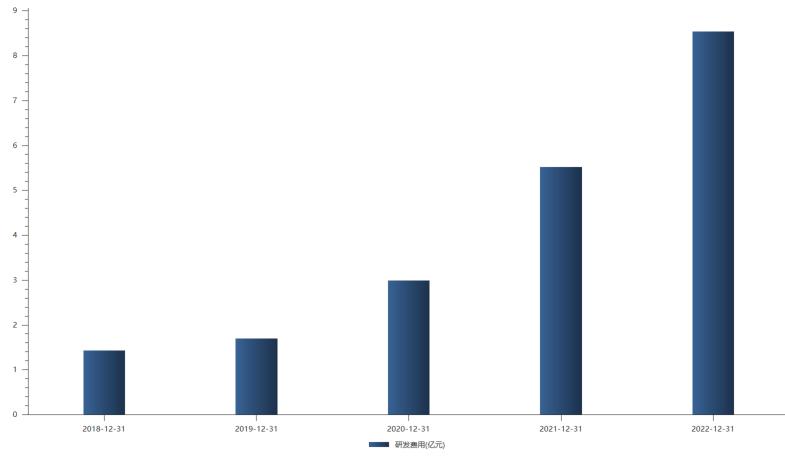

从智飞生物近五年的研发费用来看,增长幅度比较大。

但是研发投入金额,不算大,2022年研发投入11亿,相对于383亿的营收和75亿的净利润来说,尤其是对于医药行业来说,并不多。

我相信智飞生物是想加大投入的,HPV未来表现必然下滑,肯定要寻找突破口。

无奈公司实在没多余的钱去砸新技术。

2022年应收款206亿,比2021年的129亿多了77个亿,营收总共才增加76个亿,增长的业绩都成了应收款。

所以经营现金流大大下滑。

2021年的经营现金流净额还有85亿,2022年下降到只有20亿。

销售规模扩大,从默沙东那里拿货肯定需要给钱,但是下游的钱又不能及时收上来,所以对经营现金流造成压力。

不过幸好代理业务不需要什么投入,每年的投资现金流都不高。

另外这几年公司都在降低资产负债率,从2020年开始,偿还债务的钱都要比借钱多。

2022年借款54.77亿,还债66.43亿,资产负债率降到近六年新低,只有36%。

有人可能会疑惑,智飞生物为什么不借钱增加负债,然后加大研发投入呢?

我觉得公司本来是以销售起家的,就算想转型做研发,公司肯定是考虑到各种风险。

比如销售费用,智飞从来都不吝啬投入。

上图是近几年的销售费用,不但一年比一年高,还远远超过研发费用,2022年的销售费用高达22.35亿,研发费用8.54亿。

逻辑也很简单,把钱投放到营销上,立马就能给公司带来业绩回报,这也是公司的强项。

但是每年几个亿的研发费用,成果并不是没有,但短期相对来说,对业绩没好处。

我前两天刚打智飞的投资热线问了两个问题:

第一个问题是公司对营销的重视程度是不是要高于研发?

智飞回答说,我们在研发上的投入增长很快,比如2022年销售费用同比增长21.8%,研发费用同比增长高达54.6%。

然后我问了第二个问题,未来HPV疫苗存量市场减少,加上国产疫苗的起量,公司是否面临业绩下滑的风险,另外从今年跟默沙东续签协议内容来看,计划采购量也确实是逐年下降的,请问公司是如何看待未来发展问题的?

智飞回答说,我们在大力推进自主产品研发进度,多个项目已经到临床三期,有四个项目正在申报或者准备申报,未来随着自主产品矩阵的丰富,会扩大这一方面的业绩,另外我们也在积极寻找其他优质代理项目,我们已经打造好完善的研发平台,加上全国最全的销售体系,我们很看好未来的业绩潜力。

上面这个对话是我跟智飞生物沟通的大概内容,我觉得都是官话。

说实话,从智飞生物目前的表现来看,自主研发实力到底是什么水平,我表示怀疑。

当然你们也可以有自己的解读。

四、总结

最后说一点关于新冠对公司的影响,智飞生物是一定有与新冠相关的生产线、原材料和成品的,这部分资产肯定会要计提。

2022年的年报对于存货跌价准备计提一个多亿,固定资产折旧计提2.7亿,而且并没有说明与新冠相关的计提情况。

当然现在时间还短,去年本来就可以不计提,但是今年再不计提,就说不过去了。

具体会计提多少,不知道,我也没问,因为我知道问了肯定也不会说,这个很敏感。

对于2023年的业绩,肯定不会差到哪去,当然也不会像2021年那么好,大概保持2022年左右的水平。

常规业务的增长,正好抵消新冠业务的退场, 所以下面这张表格里面我对智飞生物的计算结果进行了微调。

我做了下面这张表,A股核心资产研究汇总的表格,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

以后所有分析过的公司都会在上面这个表里更新数据,另外以后每周的周末,会把本周分析过的公司一起做一个深度总结,周总结也会和表格放在一起。

每次分析公司后,会在后面加一些更深度的观点或者计算方法,也会放到一起方便阅读,都记得去看。

专注于上市公司财报和基本面深度分析。

点赞关注持续更新内容,能为你规避很多风险。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......