一、市内免税店的概念

所谓的市内免税店是指由国务院主管部门批准,经海关总署备案,在境内向有关符合海关免税验放规定的旅客提供免税物品的商店。目前我国的市内免税店主要有三种类别,第一种是出境市内免税店,主要面向出境外国人和港澳台同胞销售免税商品;第二种是以海南岛上的免税店为代表的离岛免税店;第三种是出境归国人员免税店,持中国护照入境的中国旅客持护照在入境180天内可购买一定数量不超过5000元的免税商品。早期我国的免税店主要是为了出境游客和外交人员购买境外免税产品的需求,为了防止*税漏**管理较为严格。由于近年来我国境外游旅客逐渐增加,境外消费购物活动活跃,为了促进境外消费回流国家开始引导国内免税店行业的发展。

资料来源:公开信息整理

相关报告:华经产业研究院发布的《2020-2025年中国免税店行业投资研究分析及发展前景预测报告》;

由于国内的高税率和高定价导致境外品牌产品在国内价格缺乏吸引力,特别是奢侈品由于高关税和高品牌溢价导致境内外差价过大,而由于我国居民人均收入的增加奢侈品消费也不可避免的上升。调查显示,36.8%的受访者表示在2019年购物已经成为出境消费花费最多的项目,境外旅游成为了居民释放消费欲望的窗口。

资料来源:公开信息整理

二、免税店铺优势何在

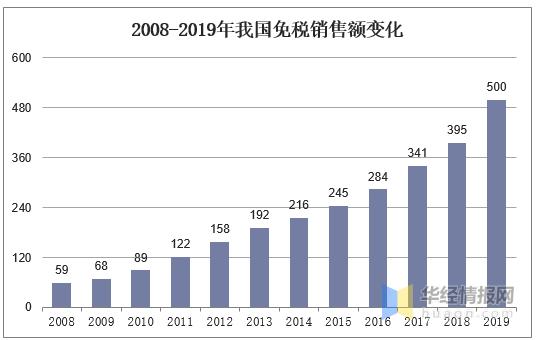

参照国外经验,市内免税店将会是免税行业的主导业界形态,以韩国为例,市内免税店占全部免税消费渠道的81%,处于绝对优势。相比于机场免税店,市内免税店的店面规模更大,消费体验更好,购物时间更充裕,而机场免税店的渗透率有限。具体来看免税店相比于普通店铺有三大决定性优势,首先是免税带来的价格优势;其次是由于免税店直接与各大品牌签约采购,从而提升了渠道定位,这就给免税店带来了质量优势和品牌优势。随着免税政策的逐步放开,国内免税店的消费模式越来越为人所知,消费者在国内消费的意愿将逐渐增强。我国的免税销售收入2016年政策放松以来增长迅速,2019年免税销售收入达到500亿元,比去年增长了三成有余。

资料来源:公开信息整理

免税渠道是化妆品、高档烟酒等奢侈品消费的重要渠道之一,在免税政策逐步放松的背景下有利于孕育国内的奢侈品品牌。而伴随着外部消费的回流,国内的奢侈品品牌也能获得良好的发展环境;供给侧政策放宽、渠道渗透及需求侧出境游增长、购买力提升、渗透率提升,有望驱动中国内地免税市场增速领先于奢侈品。

三、专营垄断下的免税市场

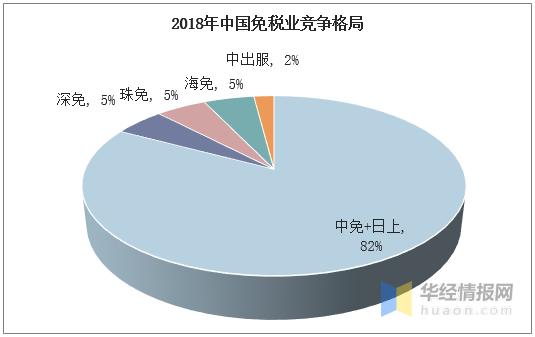

与韩国等免税行业成熟的国家不同的是,我国免税行业实行牌照垄断制度。政府通过向部分企业进行授权在机场等口岸设置免税店,市场准入门槛非常高。因为长期以来我国缺乏奢侈品产业链,因此为了防止免税利润流向下游企业因此国家采取垄断经营以确保利润尽可能留存在国有控股零售商手中,这些零售商的背后均由国资委控股。目前我国国内的市内免税店主要把控在中免集团以及中国出境人员服务总公司等少数特许机构手中,国内仅7家免税商,其中中免公司及其所控股公司占市场份额的82%。

资料来源:公开信息整理

在未来政策放松的预期下,尽管行业竞争加剧,但对于龙头企业中免公司而言是绝对的利好消息。国企专营政策下中免公司具有种类最为齐全的免税牌照,根据其店铺布局来看已经占据了一线城市机场以及海南三亚等免税热点地区。在我国免税行业有限竞争的政策导向来看,未来中免公司在牌照、行业内布局的垄断优势将维持较长时间。

四、一系列政策组合拳力促消费回流

2020年1月1日开始我国调整了部分商品的关税税额,587种商品降税幅度超过50%;与此同时《电商法》的实施给长期以来通过海外代购牟利的微商代购们沉重打击,消费回流已不可避免。而针对国内消费者的市内免税店数量也在逐步增加,2019年6家中免公司市场离境市内免税店恢复运营,分别位于北京、上海、大连等东部沿海城市。

资料来源:公开信息整理

值得特别关注的是海南在免税政策放开上具有政策倾斜优势。在《海南自由贸易港总体建设方案》中,明确规定:“离岛旅客每年每人免税购物额度为10万元,不限次;扩大免税商品种类,增加电子消费产品等7类消费者青睐商品;仅限定化妆品、手机和酒类商品的单次购买数量。”在国家支持海南省深化改革开放并将其定位至自贸港高度、海南省计划建设国际旅游消费中心的背景下,海南离岛免税消费潜力将不断释放,未来海南免税业增长潜力空间巨大。数据显示三亚国际免税城购物渗透率、平均客单价从2017年开始连续上升,表明政策放宽下国内消费者的消费意愿正在逐步释放。

资料来源:华经产业研究院整理