这是我们第755次相遇在老张的后院

一、我们为什么不能乱转账?

很多老板会认为,公司是我开的,钱是公司的,那公司的钱不就是我的钱嘛?

于是很多老板都会把公、私转账搞得乱糟糟。

然而,事实并非如此。

我们应该明确知道,企业的钱不是老板的钱!

《公司法》第三条规定,

【公司界定及股东责任】公司是企业法人,有独立的法人财产,享有法人财产权。公司以其全部财产对公司的债务承担责任。有限责任公司的股东以其认缴的出资额为限对公司承担责任;股份有限公司的股东以其认购的股份为限对公司承担责任。

公司是企业法人,有独立的法人财产,以其全部财产对公司的债务承担责任。

有限公司的股东以其认缴认购的部分为限对企业承担责任。

第三条也很能清楚的解释这个问题:

如果企业的钱跟老板的钱没有区别,那为什么还要开公司呢?

还不是因为有限公司的股东负有限责任嘛。

还不是因为有限公司多了一层“法人”的马甲,能“背锅”嘛。

所以我们说,企业的钱不是老板的钱。

换个角度,可能更好理解些。

我们所有的有限公司,都有一个“不记名股东”。

这个股东拥有最优先“分红”权,比如A公司赚了100万,该“股东”先拿走25万,然后剩下的你们其他股东再去分。

当然,作为回报,该“股东”提供了经商环境、基础设施及配套,以及“法人”这一有限责任的“马甲”。

看到这里你应该明白了,没错,

这个“股东”就是国家,这个“分红”就是企业所得税。

如此,当A公司的老板私自从公司转走100万,也就等价于试图少交25万的企业所得税,说白了就是在偷*税逃**边缘疯狂试探。

那你就说那个不记名股东,会不会找你麻烦?

这里,我们要明白一点,税收是国家收入的大头,

而在税收中,企业所得税又是仅次于增值税的大头税收。

因此,以往税收监管的主体往往以企业为主,企业的往来资金都是盯得很紧的。

所以说,企业的钱不是老板的钱。

转账也不是想怎么转就怎么转的。

实际上,滥用公、私转账,后果可以很严重,还可能会涉及到刑事处罚。

转账很正常,但转账要合规,不能乱转。

尤其是涉及到公司的钱和个人的钱的时候,转账并不是想怎么转就怎么转的。

二、公转私,不是想转就能转

公转私,是实务中很常见的一种情况,

但其中有不少情况,是很有问题和隐患的。

有不少老板,卡里缺钱了,转眼叫会计从公户“转”钱到自己卡里,

还有的公司,给员工发工资的时候,会让员工找些发票,然后以除工资以外的各种名义去转账。

奇奇怪怪的公转私,如果是偶尔几次,额度也不大,

那一般也没有太大问题,而且相对也容易规范解决。

但如果是频繁、大额的情况,那问题可就大了。

频繁或大额的情况,很可能会引起银行、税务的关注。

银行有着企业的流水情况,流水异常是一定会被银行发现的。

我们要知道,对于银行来说,金融安全是第一位的。

所以银行更关心的是企业有没有洗钱、行贿受贿、非法买卖外汇这类涉及经济犯罪的行为。

如果没有,那么问题不大。

那接下来就是税务问题了。

税务关心的又是什么呢?那当然是税了。

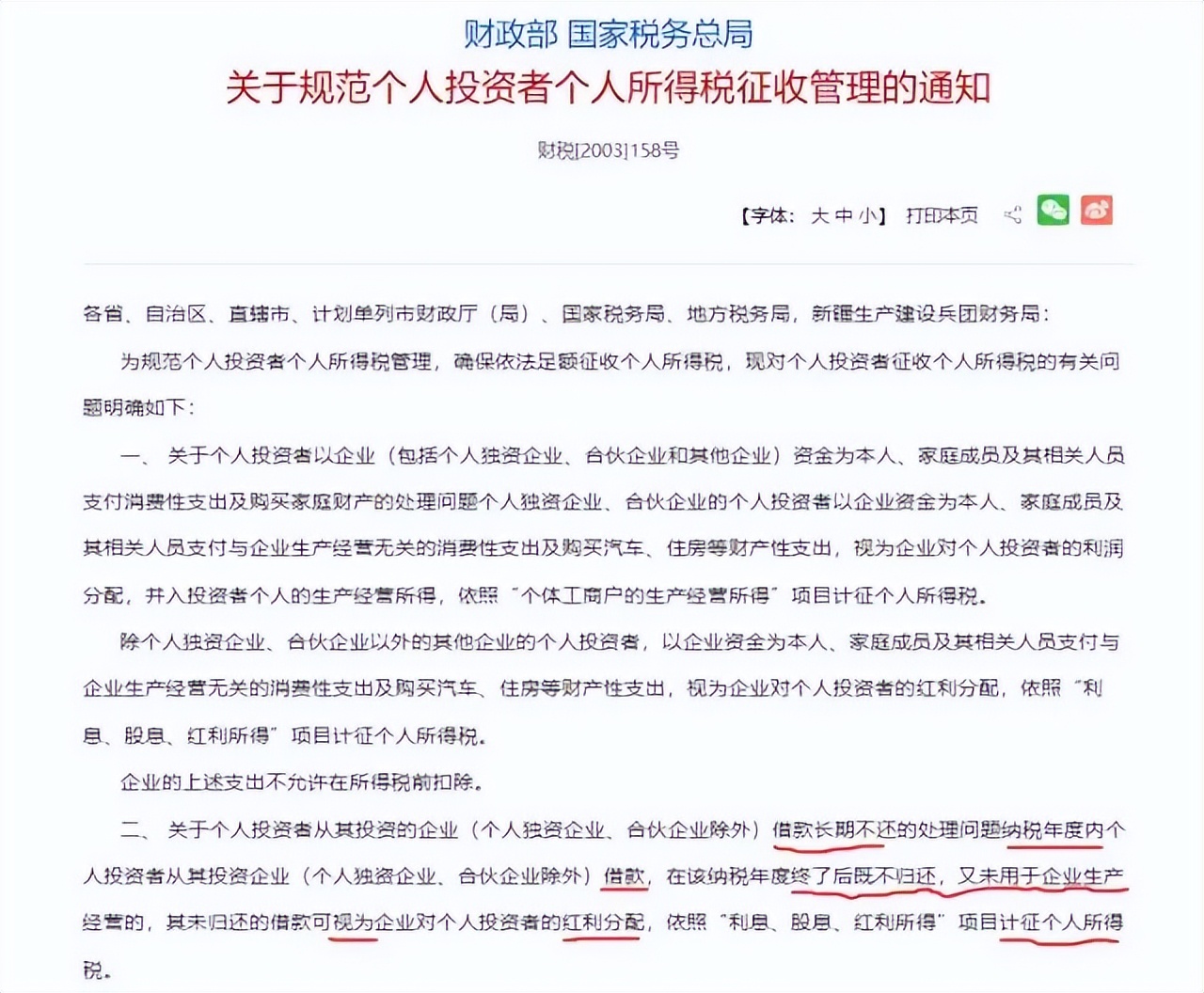

公司的钱转到个人账上,是借款,还是发工资或者分红?

如果是借款,暂时那没事,但记得按时还。如果过期不还,那就得视同分红交税。

如图,借款不要跨纳税年度,跨纳税年度的长期不还,就要视同分红交个税了。

如果是工资或者分红,就要关心有没有扣过个税的问题了。

发工资/分红的时候,企业是扣缴义务人,根据税收征管法规定,扣缴义务人主要涉及到以下两种情况,

一是未尽扣缴义务会被罚款,

第六十九条 扣缴义务人应扣未扣、应收而不收税款的,由税务机关向纳税人追缴税款,对扣缴义务人处应扣未扣、应收未收税款百分之五十以上三倍以下的罚款。

二是罪加一等的*税偷**了:

第六十三条 纳税人伪造、变造、隐匿、擅自销毁帐簿、记帐凭证,或者在帐簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是*税偷**。对纳税人*税偷**的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

扣缴义务人采取前款所列手段,不缴或者少缴已扣、已收税款,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款;构成犯罪的,依法追究刑事责任。

如果这些问题都没有,那么算是过关了,

如果有的话,那,恭喜喜提连补带罚套餐。

顺带一提,如果是在利用职务便利将单位资金据为己有等“公转私”,

根据刑法第一百九十一条、第二百七十一条以及第三百八十二条,还可能涉嫌职务侵占罪、洗钱罪、贪污罪等,这时就是刑事处罚的范畴了。

公转私,对动歪心思的公司来说,可能造成未尽扣缴义务或者*税偷**;

对个人,一方面被发现*税偷***税漏**就得补缴并罚款,另一方面情节严重(比如涉及职务侵占等)还可能吃到刑事处罚,这时候即便把偷吃的还回去也已经没有什么意义了。

三、频繁私转公,也可能有猫腻

私转公,也存在一些很有意思的情况。

当公户账上钱不够了,老板想着用自己卡转点钱过去,这很正常。

但如果一直私转公,用自己卡往公户转钱,那就可能很奇怪了。

公司在做业务,所以不断有营收很正常,

但反过来,个人卡一直往公户转账就很奇怪。

当然,在实务中私转公频繁也并不奇怪,

“老板,我们要还*款贷**了”;

“老板,我们要发工资了”;

“老板,这笔订单马上得付款了”;

各种情况都可能会导致私转公的发生。

频繁私转公,其背后往往伴随着公司老板用个人卡收款的情况。

我们来看这么一种情况,

某家公司常年没有利润,一直都在亏损。

公司还没倒闭,只因为老板一直往公司账上转钱。

现在问题来了,如果一个企业,在税务上的表现是:连年亏损,没有利润;

可它却一直在营业,甚至用工人数还在不断增加;

加上流水显示老板一直再借款给公司。

这种情况就很像现代版“此地无银三百两”。

生意不赚钱还一直在做,而且它甚至越做越大。

面对此情此景,如果你是稽查人员你会怎么想?

那必然会怀疑老板是不是用个人卡走账,隐瞒了大量收入,

此时就很可能就会来稽查,查到问题就是连补带罚套餐。

所以说,频繁私转公,千万不要有猫腻。

只要真的有猫腻,无论是被税局发现,还是被银行发现,

那就真的会连本带利的把骚操作的不当得利给吐回去。

四、私转私,也需要有合理缘由

私转私,10个里面有9个半都可能涉及偷*税漏**。

我们这里说的私转私,说的是涉及企业关系网的转账,

比如高管工资高,然后老板一部分用私人卡去转账。

再比如居间人“不便透露姓名”,所以公司派人悄咪咪地去给居间费。

1.私转私可能有很大问题

私转私有一个问题,你为什么给他转钱?

天上不会掉馅饼,天下也没有免费的午餐。

亲戚朋友借钱应急等也就算了,两个非亲非故的“陌生人”之间怎么可能会有大额转账呢?

显然,不沾亲,那必然要带“故”。

转账背后,一定是有故事的,尤其是金额较大的情况,没准背后还是连续剧。

这里就有两种常见的情况,一个是居间费,一个是私账发工资。

居间费,你不走对公账户。

明摆着就是至少有一方不想交税,或者在严重点说,妥妥的非法回扣,商业贿赂。

不签合同不*票开**,明显是想着偷*税逃**。罪加一等。

私账发工资也是类似的情况。

私转私,因为使用场景更私密,涉及的情况也更多更复杂,

但无论如何都要所以更需要考虑转账事由的合理性。

很多人可能会想,那我使用现金总可以了吧?

很可惜,不能,现在5万以上的转账都得经过各种审核的。

今年央行、银保监会、证监会联合发布了《金融机构客户尽职调查和客户身份资料及交易记录保存管理办法》,文件提及5万以上的资金就要复印客户身份证,对客户做尽调。

而且私转私金额大一点就要去柜面或者手机网银签订大额支付协议,转账的时候要写事由。

管理办法出台后,我们来看大额私转私,就比如居间费,

转账是肯定不行了,得有事由,而且居间人不能“不愿透露姓名”。

那要是想走现金呢?

现在问题来了,比如500万居间费你要走现金,

这500万你从哪取过来是个问题,收款方怎么把这500万存银行也是个问题。

总不可能一直保留着现金,天天买包子买菜这可花不完啊。

上面说的是关于现金/私人卡转账的各种乱象。

各种乱象之所以出现,是因为用现金会让当事人产生“天知地知你知我知,反正税局不知道”的错觉。

但真的是这样吗?

实际上,无论是现金还是私人转账的方式,都会涉及到存取和银行流水,动静大了必然会被发现的。

现金/私人转账,远没有想象中的那么“隐匿”。

2.私转私一定要有合理缘由

私转私被抓到,涉及到偷*税漏**那至少是罚款起步,

在文书网上,随便翻翻,都能举出几十个案例,

一旦被抓到,罚款的罚款,判刑的判刑,上面的案例可都是真人说法。

切记,无论是现金还是私人转账,动静大了都是会被定位追踪到的。

所以我们说,现金和私转私的没有那么“隐匿”,抓到就要连补带罚。

私转私,一定要有合理缘由。

五、有哪些公转私、私转公、公转私是OK的?

上面主要在说各种不可取的公转私、私转公和公转私,

但我们并不是说公、私转账不能用,而是不能滥用,

比如以下九种情况,就可以放心大胆的进行走账,

1.发工资

2.员工差旅报销

3.税后分红打给股东

4.支付个人劳务报酬

5.个人独资企业利润分配

6.归还个人借款

7.向个人采购,个人进行自然人*开代**

8.向个人支付解除劳动关系的补偿金

9.支付违约金、赔偿金