阅读指引:受托方受托代他人收购货物,是否负有纳税和扣缴义务?

查明事实

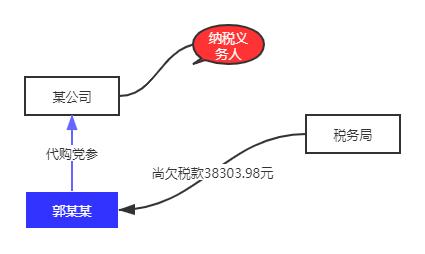

- 1994年10月,陇南地区经济实业开发公司经理李海翔与原审被告人郭某某协商,由郭向其公司组织货源收购*党**参,并预付现金3万元。1994年10月至12月,郭某某先后三次向陇南地区经济实业开发公司交售*党**参27325斤,总金额638269.00元。

- 根据文县税务局税务鉴定书核定,应交税款:增值税按6%,应纳37696.14元,城建税按1%,应征376.96元,教育费附加按3%,应征1130.88元,应征税合计39203.98元,郭某某在第一次交售*党**参时交税900元,尚欠税款38303.98元。此税款在郭被逮捕后,由郭的长子郭银全交文县人民检察院税务检查室。

争议焦点

原审被告人郭某某是否符合*税逃**罪的主体构成要件?

核心证据

郭某某当庭提供证人原陇南经济实业开发公司李海翔2002年5月20日所写情况说明原件及复印件各一份,内容摘要:1994年10月,我公司与郭某某协商由郭为我司组织货源代购*党**参,税费全由我司承担,郭同意后,我们便给付现金3万元。截止1996年5月29日我司尚欠郭某某代购*党**参款2.8万元,后打了欠条,加盖了公章,有我用圆珠笔加注“郭某某为我司代购关系,一切税费应由我司承担”。我司已停业数年。该复印件经李海翔辨认确认与原件一致无误。证明原陇南地区经济实业开发公司委托原审被告人郭某某为其公司代购*党**参的情况属实;梁德全、高永林、何崇林(代代娃)、高富财等人,证实给郭交过*党**参人员,*党**参款不是一次付清,而是给陇南地区经济实业开发公司交*党**参后,由公司付款给郭,郭再支付给他们。

裁判观点

原审被告人郭某某为陇南地区经济实业开发公司代购*党**参,并由其预付现金3万元,并且双方口头约定,税收由该公司承担。原审被告人郭某某不是纳税义务人和扣缴义务人,不符合*税偷**罪的主体构成要件,应宣告无罪;郭为陇南地区经济实业开发公司代购纹*党**,其资金由委托方承担,受托方未垫付资金,所收货物按原价交委托方后结算货款并另外提取手续费,原审被告人的行为不具备征收增值税的条件,因此对其所缴税款应予退还。

相关法律规定

《财政部、国家税务总局关于增值税、营业税若干政策规定的通知》

五、关于代购货物征税问题

代购货物行为,凡同时具备以下条件的,不征收增值税;不同时具备以下条件的,无论会计制度规定如何核算,均征收增值税。

(一)受托方不垫付资金;

(二)销货方将发票开具给委托方,并由受托方将该项发票转交给委托方;

(三)受托方按销售方实际收取的销售额和增值税额(如系代理进口货物则为海关代征的增值税额)与委托方结算货款,并另外收取手续费。